Budgetplanung: So erreichen Sie einen schnellen Budgetprozess

Dr. Steffen Gross

Dr. Steffen Gross ist Senior Project Manager bei Horváth & Partners Management Consultants am Standort Zürich. Der Autor verfügt über langjährige Erfahrung in der Konzeption und Umsetzung von Performance Management Systemen in unterschiedlichen Branchen. Seine Beratungsschwerpunkte liegen in den Bereichen Controlling (strategisches Controlling, Planung und Budgetierung, Forecasting, Reporting, Kosten- und Leistungsrechnung), Finanzen sowie in der Unternehmenssteuerung.

Patrick Riepl

Patrick Riepl ist Managing Consultant im Bereich „Controlling & Finance“ bei Horváth & Partners Management Consultants am Standort Zürich. Durch seine Beratungstätigkeit verfügt Herr Riepl über mehrjährige Erfahrung in der Einführung von Management Informationssystemen, der Optimierung von Planungsprozessen und der massnahmenorientierten Umsetzung von Unternehmensstrategien.

Einführung in die Budgetplanung

Eine optimale Planung ist durch einen hohen Steuerungsnutzen (Effektivität) und einen schlanken Planungsprozess (Effizienz) gekennzeichnet. Die Effektivität wird durch den Bezug zur Unternehmensstrategie, eine hohe Integration der Teilpläne (z.B. entlang der Wertschöpfungsstufen), aussagekräftige Plankennzahlen gemäss Verantwortlichkeiten sowie eine hohe Planaktualität erreicht. Die Effizienz wird durch einen kurzen zeitlichen Ablauf, die Fokussierung auf wirklich steuerungsrelevante Plandaten, die Vermeidung von Planungsschleifen und Verhandlungsspielen sowie eine gute IT-System-seitige Unterstützung angestrebt. Zunächst muss Klarheit über den Begriff «Planung und Budgetierung» herrschen. Entgegen dem in der Praxis weitverbreiteten Verständnis, dass die Planung einer einfachen Prognose der Zukunft gleichkommt, sind Planung (Mittelfristplanung) und Budgetierung (Folgejahresplanung) als Willensäusserung des Managements zu verstehen. Planung und Budgetierung haben damit einen Zielsetzungscharakter – im Gegensatz zum Forecast. Damit wird klar, dass sich für eine strategisch ausgerichtete Planung ein Top-Down-Ansatz empfiehlt, wohingegen beim Bottom-Up- Ansatz meist mehrere Planungsrunden zur Beseitigung von Inkonsistenzen zur Strategie notwendig sind. In den folgenden Abschnitten werden Best-Practice-Charakteristika der Mittelfristplanung und der Budgetierung vorgestellt.

Die Ergebnisse der strategischen Planung bilden die Basis der Mittelfristplanung. Die Mittelfristplanung stellt die erste Operationalisierungsstufe der strategischen Ziele dar, denn sie quantifiziert die strategischen Zielwerte und ergänzt sie mit weiteren finanziellen oder nichtfinanziellen Kennzahlen. Sie ist damit das Bindeglied zur Budgetierung des Folgejahres. Typischerweise erstreckt sich der Planungshorizont der Mittelfristplanung auf drei bis fünf Jahre, wobei im Gegensatz zur strategischen Planung einzelne Jahresscheiben ausgeplant werden.

Durchführung der Budgetplanung

Die Budgetplanung stellt die feingliedrigste Stufe der einzelnen Teilplanungen dar und erstreckt sich auf den Planungshorizont des unmittelbar anstehenden Geschäftsjahres. Je nach Geschäftsmodell werden in der Praxis entweder einzelne Monatsscheiben geplant oder der Jahresbudgetwert wird linear oder saisonalisiert auf Monate heruntergebrochen. Das Ziel der Budgetierung ist die betriebswirtschaftliche Ressourcenzuordnung für das Folgejahr. Das Budget bildet damit die Basis für die Leistungsmessung der Budgetverantwortlichen und steht in engem Bezug zu den Anreiz- und Vergütungssystemen. Die in der Budgetplanung getroffenen Vorgaben müssen daher im Verantwortungs- und Beeinflussungsbereich des Budgetverantwortlichen liegen, um die nötige Budgetakzeptanz zu erreichen.

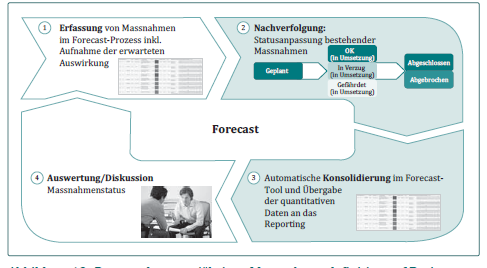

Die prognostizierte Geschäftsentwicklung gemäss Forecast führt zu einer Delta-Betrachtung gegenüber den Zielsetzungen aus dem Mittelfristplan respektive Budget. Dies erlaubt die frühzeitige Erkennung von Abweichungen und ermöglicht es dem Unternehmen, entsprechende Gegenmassnahmen zu definieren. Der eigentliche Mehrwert des Forecasts liegt also nicht in der reinen Prognose, sondern in der Abweichungsanalyse, welche in einem gezielten Einsatz unternehmerischer Mittel zur Problembewältigung mündet. Nach der Forecasterstellung muss im Rahmen der Managementabstimmungen ein geregelter Analyse- und Massnahmendefinitionsprozess folgen. Damit wird der Controllingkreislauf geschlossen, indem mit den definierten Massnahmen auf die Strategierealisierung hingearbeitet werden kann.

Forecast und Massnahmen

Eine hohe Dynamik des wirtschaftlichen Umfeldes, in dem sich Unternehmen bewegen, führt dazu, dass Plandaten oftmals schnell veralten. Als Konsequenz verlieren die Plandaten an Steuerungsrelevanz für das Management, da mit alten Plandaten kein aktueller Ausblick über den Geschäftsverlauf zur Verfügung steht. Eine aktuelle Informationsbasis zur unterjährigen Steuerung von Unternehmen liefern dagegen Forecasts. Forecasts erlauben es, rechtzeitig Massnahmen bei Planabweichungen ergreifen zu können. Wie bereits beschrieben sind Planung und Budgetierung (Jahresplanung) Zielsetzungsinstrumente und damit eine Willensäusserung des Managements. Der unterjährige Forecast stellt hingegen keine Zielsetzung dar, sondern bildet den Wissensstand im Unternehmen über die aktuelle Geschäftsentwicklung ab.

Ein Beispiel zeigt den Unterschied zwischen Budget und Forecast: Im Oktober 2021 wird ein Gewinn von TCHF 100.– für das Jahr 2022 budgetiert. Der aktuelle Forecast im März 2022 zeigt dagegen an, dass 2022 voraussichtlich nur ein Gewinn von TCHF 90.– erzielt wird. Das Ziel der Geschäftsleitung bleibt nach wie vor ein Gewinn von TCHF 100.– . Der Forecast liefert zeitnah die Information, dass zur Zielerreichung Massnahmen notwendig sind (z.B. die vorgezogene Einführung einer neuen Produktlinie oder die Senkung von Personalkosten). Nicht alle Unternehmen trennen strikt zwischen Budget und Forecast: Solche Unternehmen verwenden die Budgetzahlen nicht nur als Zielsetzung, sondern passen diese unterjährig mehrmals an die neuen Realitäten an. Dies widerspricht jedoch dem Sinn einer Zielfestlegung, denn Ziele sollten nicht laufend verändert werden. Dies zeigt sich auch in den jährlichen Zielvereinbarungen für die Mitarbeitenden. Hinzu kommt der hohe Ressourcenaufwand einer ständigen Plananpassung, vor allem, wenn die Budgetierung sehr detailliert ausgestaltet ist (z.B. bis auf Kostenstellenebene, einzelne Kunden und Vertriebswege).

{kind=link}