Bankbilanz: Beurteilung der Krisenfestigkeit einer Bank

Dominik Erny

Prof. Dr. oec. publ. Universität Zürich; Doktorat zu Führung und Überwachung mittlerer Aktiengesellschaften aus der Sicht des Verwaltungsrates; Dozent, Projektleiter und Studienleiter diverser Weiterbildungslehrgänge an der Hochschule Luzern – Wirtschaft, Institut für Finanzdienstleistungen Zug IFZ; Lehrbeauftragter an der Universität St. Gallen (HSG); Dozent an der EXPERTsuisse; Lehraufträge in den Bereichen Rechnungslegung, Kostenrechnung/Controlling sowie Corporate Finance; Verfasser von Büchern und Artikeln zu Verwaltungsratstätigkeit, finanzielle Führung, Banking und Vermögensverwaltung; breite Erfahrung als Verwaltungsrat, unter anderem bei Banken und Vermögensverwaltern.

Dominique Olivier Rey

dipl. Wirtschaft sprüfer, dipl. Bankfachmann, Betriebswirtschaft er HF; Director der Grant Th ornton Schweiz/Liechtenstein in Zürich; anerkannter Revisionsexperte durch die Eidg. Revisionsaufsichtsbehörde

RAB; Leitender Prüfer für Banken und Eff ektenhändler, die der Schweizerischen Finanzmarktaufsicht (FINMA) unterstellt sind; Dozent MAS Bank Management an der Hochschule Luzern – Wirtschaft , Institut für Finanzdienstleistungen Zug IFZ zu den Themen Rechnungslegung Banken sowie Eigenmittel- und Risikoverteilungsvorschriften; breite Erfahrung im Bereich Banken, Effektenhandel, interne und externe Revision.

Philipp Mösch

eidg. dipl. Wirtschaftsprüfer, MSc in Business and Economics; anerkannter Revisionsexperte durch die Eidg. Revisionsaufsichtsbehörde RAB; Dozent CAS Gesamtbanksteuerung und CAS Bankleitung an der Hochschule Luzern – Wirtschaft, Institut für Finanzdienstleistungen Zug IFZ; breite Erfahrung in der statutarischen und regulatorischen Prüfung sowie der Beratung von Unternehmungen im Finanzsektor (Banken, Wertpapierhäuser, Asset Management, Vermögensverwalter, Pensionskassen), Planung und Durchführung von Spezialprüfungen sowie GwG-Prüfungen, Konsolidierung, nationale und internationale Rechnungslegungsstandards (IFRS) sowie Beurteilung und Implementierung von internen Kontrollsystemen.

Eigenmittelberechnung in der Schweiz

Die gesetzliche Grundlage für die Regulierung der Eigenmittel liefert Art. 448 Abs. 1 und 2 BankG. Dabei legt Abs. 1 fest, dass Banken über angemessene Eigenmittel verfügen müssen. In Abs. 2 erläutert der Bundesrat einerseits die Mindestanforderungen nach Massgabe der Geschäftstätigkeit und der Risiken, und andererseits wird die FINMA ermächtigt, die Ausführungsvorschriften zu erlassen. Konkreter ausgeführt wird dies in der ERV, in der ebenfalls die FINMA ermächtigt wird, technische Ausführungsbestimmungen (z. B. FINMA-Rundschreiben) zu erlassen.

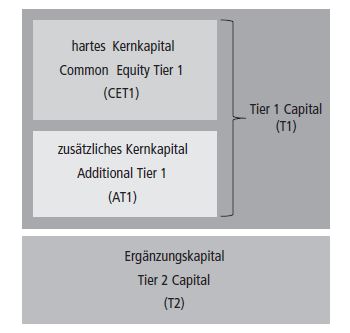

Grundsätzlich wird zwischen anrechenbaren und erforderlichen Eigenmitteln unterschieden: Illustration.

Anrechenbare Eigenmittel

«Die anrechenbaren Eigenmittel setzen sich zusammen aus Kernkapital (‹Tier 1 Capital, T1›) und Ergänzungskapital (‹Tier 2 Capital; T2›)» (Art. 18 ERV). Das Kernkapital unterteilt sich in hartes Kernkapital («Common Equity Tier 1; CET1») sowie zusätzliches Kernkapital («Additional Tier 1; AT1») – nachstehend werden diese detailliert ausgeführt. Es gilt zu beachten, dass die einzelnen Kapitalbestandteile Verluste gemäss Art. 19 ERV nach folgenden Grundsätzen tragen:

«a) Hartes Kernkapital trägt Verluste vor dem zusätzlichen Kernkapital.

b) Zusätzliches Kernkapital trägt Verluste vor dem Ergänzungskapital.»

Die anrechenbaren Eigenmittelkomponenten sind zudem in dieser Abbildung grafisch dargestellt.

Hartes Kernkapital («CET1»/Art. 21–26 ERV)

Als hartes Kernkapital (CET1) zählen gemäss Art. 21 ERV folgende Kapitalbestandteile:

- «das einbezahlte Gesellschaftskapital;

- die offenen Reserven;

- die Reserven für allgemeine Bankrisiken nach Abzug der latenten Steuern, sofern keine entsprechende Rückstellung gebildet wurde;

- der Gewinnvortrag;

- der Gewinn des laufenden Geschäftsjahrs nach Abzug des geschätzten Gewinnausschüttungsanteils, sofern eine vollständige Erfolgsrechnung nach den auf Artikel 42 BankV gestützten Ausführungsbestimmungen der FINMA oder nach einem durch die FINMA anerkannten internationalen Standard vorliegt und diese nach den Vorgaben der FINMA einer prüferischen Durchsicht unterzogen wurde.» (Art. 21 Abs. 1 Bst. a–e ERV)

Zusätzliches Kernkapital («Additional Tier 1, T1»/Art. 27–29 ERV)

Als zusätzliches Kernkapital (AT1) zählen gemäss Art. 27 ERV folgende Kapitalbestandteile:

- erfüllen die gemeinsamen Anforderungen an die Eigenmittel gemäss Art. 20 ERV sowie die Anforderungen zum Zeitpunkt drohender Insolvenz (PONV) gemäss Art. 29 ERV (vgl. Kapitel 6.1.2);

- sind unbefristet und dürfen bei der Ausgabe keine Erwartungen auf eine Rückzahlung oder auf die entsprechende Zustimmung der Aufsichtsbehörde wecken;

- Rückzahlung, frühestens fünf Jahre nach Ausgabe zu einer Rückzahlung befugt;

- Bank weist bei der Ausgabe darauf hin, dass die Aufsichtsbehörde einer Rückzahlung nur zustimmen wird, sofern die verbleibenden Eigenmittel der Zusammensetzung der erforderlichen Eigenmittel (Mindesteigenmittel, Eigenmittelpuffer, antizyklischer Puffer und zusätzliche Eigenmittel) weiter genügen oder ersatzweise genügend mindestens gleichwertige Eigenmittel ausgegeben werden;

- dürfen keine Merkmale aufweisen, die eine Erhöhung des Gesellschaftskapitals der Bank in irgendeiner Weise erschweren;

- Ausschüttungen an die Kapitalgeberinnen und Kapitalgeber durch die Bank dürfen nur freiwillig und nur dann erfolgen, wenn ausschüttbare Reserven zur Verfügung stehen; und

- es muss ausgeschlossen sein, dass sich Ausschüttungen an die Kapitalgeberinnen und Kapitalgeber während der Laufzeit aufgrund des emittentenspezifischen Kreditrisikos erhöhen.

Beteiligungstitel sind als AT1 anrechenbar, wenn sie diese Voraussetzungen erfüllen.

Passende Produkt-Empfehlungen

Bezüglich der gemeinsamen Anforderungen (erster Punkt in vorhergehender Aufzählung) ist insbesondere entscheidend, dass die anzurechnenden Eigenkapitalkomponenten auf jeden Fall im Umfang ihrer Anrechnung vollständig einbezahlt oder betriebsintern generiert sein müssen. Die Eigenkapitalkomponenten dürfen bei Ausgabe nicht

- «durch Kreditgewährung der Bank an Dritte direkt oder indirekt finanziert werden;

- mit Forderungen der Bank verrechnet werden;

- aus Vermögenswerten der Bank sichergestellt werden.

Sie müssen den nichtnachrangigen Forderungen aller übrigen Gläubigerinnen und Gläubiger im Falle der Liquidation, des Konkurses oder eines Sanierungsverfahrens nachgehen.» (Art. 20 Abs. 2–3 ERV)

Ergänzungskapital («Tier 2, T2»/Art. 30 ERV)

Als Ergänzungskapital (T2) gilt ein Kapitalinstrument nach Art. 30 ERV, wenn:

«a) es die Anforderungen nach den Artikeln 20 und 29 Absätze 1 und 2 erfüllt;

b) es eine Ursprungslaufzeit von mindestens fünf Jahren aufweist und die Emissionsbedingungen keine Rückzahlungsanreize für die Bank enthalten;

c) die Bank frühestens fünf Jahre nach Ausgabe zu einer Rückzahlung befugt ist;

d) die Bank bei der Ausgabe darauf hinweist, dass die Aufsichtsbehörde der vorzeitigen Rückzahlung vorgängig nur zustimmt, sofern:

- die verbleibenden Eigenmittel den Anforderungen nach Artikel 41 weiter genügen, oder

- ersatzweise genügend mindestens gleichwertige Eigenmittel ausgegeben werden; und

e) ausgeschlossen ist, dass Ausschüttungen an die Kapitalgeberinnen und Kapitalgeber sich während der Laufzeit aufgrund des emittentenspezifischen Kreditrisikos erhöhen.»

Weiter sind, in Ergänzung zu den Bestimmungen gemäss Art. 30 ERV, anrechenbar:

- «stille Reserven in der Position Rückstellungen, sofern sie auf einem besonderen Konto ausgeschieden und als Eigenmittel gekennzeichnet werden. Allfällige latente Steuern sind abzuziehen, sofern keine entsprechende Rückstellung gebildet wurde;

- stille Reserven in den Positionen Beteiligungen und Sachanlagen. Allfällige latente Steuern sind abzuziehen, sofern keine entsprechende Rückstellung gebildet wurde;

- Reserven in den gemäss Niederstwertprinzip zu bilanzierenden Beteiligungstiteln und Obligationen in den Finanzanlagen, beschränkt auf 45 Prozent des nicht realisierten Gewinnes.» (FINMA-RS 13/1, Rz 99–101)

Bei den ersten zwei Aufzählungszeichen sind allfällige latente Steuern abzuziehen, sofern keine entsprechende Rückstellung gebildet wurde. Die Prüfgesellschaft hat die Anrechenbarkeit der Bestandteile gemäss den ersten beiden Aufzählungszeichen in ihrem Bericht über die Aufsichtsprüfung zu bestätigen. Desgleichen haben die Banken die Beträge den Steuerbehörden unaufgefordert bekannt zu geben.

Erforderliche Eigenmittel

Die Schweizer Eigenmittelregulierung basiert auf Anforderungen des internationalen Regelwerks des Basler Ausschusses für Bankenaufsicht (Basel Committee on Banking Supervision – BCBS). Dieser legt im Bereich der Bankenregulierung und Bankenaufsicht internationale Standards fest, darunter das sogenannte Drei-Säulen-Konzept im Bereich der Eigenmittel.

Dieses Konzept wurde von der Schweiz in nationales Recht eingegliedert und wird unter anderem in FINMA-RS 11/2 «Eigenmittelpuffer und Kapitalplanung Banken», Art. 41 ff. ERV sowie FINMA-RS 16/1 «Offenlegung – Banken» weiter ausgeführt:

Säule 1 bezieht sich auf die Mindestanforderungen, die für alle Banken unabhängig von Grösse oder spezifischen Risiken gelten.

Säule 2 ermöglicht es den Aufsichtsbehörden, individuell je nach Risikoprofil einer Bank zusätzliche Eigenmittel einzufordern. Das internationale Basler Regelwerk verlangt explizit, dass die Aufsichtsbehörden die Kompetenz haben müssen, über die minimalen Eigenmittelanforderungen hinauszugehen.

Säule 3 schliesslich enthält Vorschriften zu Offenlegung und Transparenz. Diese Vorschriften fördern die Vergleichbarkeit und erhöhen die Disziplin der Marktteilnehmer.

| Säule 1 Aufsichtsrechtliche Prüfung | Säule 2 Aufsichtsrechtliche Prüfung | Säule 3 Offenlegungsvorgaben |

|---|---|---|

| Einheitliche Berechnung von Kreditrisiken, Marktrisiken und operationellen Risiken | Abdeckung institutsspezifischer Risiken: Grösse, Komplexität, Geschäftsstrategie | Marktdisziplin durch erhöhte Transparenz |

Für die Grossbanken bestehen eigene angepasste, mit der FINMA individuell vereinbarte Eigenkapitalvorschriften, weshalb diese von der Kategorisierung der Eigenmittelpuffer und Eigenmittelzielgrössen des FINMA-RS 11/2 ausgenommen sind (FINMA-RS 11/2, Rz 9).

Die erforderlichen Eigenmittel setzen sich nach Art. 41 ERV wie folgt zusammen:

«a. den Mindesteigenmitteln;

b. dem Eigenmittelpuffer;

c.28 dem antizyklischen Puffer;

cbis.29 dem erweiterten antizyklischen Puffer; und

d. den zusätzlichen Eigenmitteln.»

{kind=link}

{kind=link}