Nettoumlaufvermögen: Finanzielle Optimierung der Logistikkette

Prof. Dr. Thomas Rautenstrauch

Prof. Dr. rer. pol. Thomas Rautenstrauch ist Dozent für Controlling und Corporate Finance im Institut für Finance and Law der OST - Ostschweizer Fachhochschule. Er wirkt zudem seit 2007 als Dozent und Prüfungsexperte bei der ExpertSuisse für die Ausbildung zum dipl. Wirtschaftsprüfer und dipl. Steuerexperten sowie seit 2014 als Gastprofessor für Managerial Accounting im EMBA des MCI Management Center Innsbruck. Thomas Rautenstrauch ist Autor von mehreren Fachbüchern und zahlreichen Artikeln in Fachzeitschriften und in der Wirtschaftspresse.

Wichtige Ansatzpunkte für eine bessere Liquidität finden sich in der Logistikkette

Die Logistikkette ist für viele Unternehmen von zentraler Bedeutung für die Erreichung der eigenen Kosten-, Zeit- und Qualitätsziele. Die auch mit dem Begriff der Versorgungskette (engl. Supply Chain), bezeichneten relevanten Logistik-Prozesse erstrecken sich von der Beschaffung der Rohmaterialien über die Fertigung bis zur Warendistribution an die Endkunden und betreffen so regelmässig mehrere beteiligte Unternehmen.

Dabei kann das Ziel der Effizienz auf die folgenden Teile der Versorgungskette bezogen werden:

- Materialfluss,

- Informationsfluss,

- Fluss vertraglicher Rechte

- Finanzmittelfluss

Vor allem die Gestaltung und Optimierung des Finanzmittelflusses entlang der Auftragsabwicklung besitzt direkten Bezug zum Finanz- und Rechnungswesen. Die logistischen Prozesse können nur mit genügend finanziellen Mitteln abgewickelt werden, sofern diese über die Leistungserstellung und Vermarktung dem Unternehmen wieder zufliessen. Durch die gegenseitige Wechselwirkung und Begrenzung der Logistik, im Sinne des leistungswirtschaftlichen Teils und der Finanzen, dürfen diese Bereiche jedoch nicht getrennt betrachtet werden. Um die finanzwirtschaftliche Leistungsfähigkeit eines Unternehmens beurteilen und steigern zu können, ist die Erfassung und Steuerung sämtlicher Finanztransaktionen erforderlich.

Zu den Beteiligten in der finanzbezogenen Versorgungskette (engl. Financial Supply Chain) zählen neben den Lieferanten und deren Vorlieferanten auch logistische Dienstleister, die Kunden, die Geschäftspartner der Kunden sowie ebenfalls jene Organisationen, die Finanzierungs- und Investitionsdienstleistungen offerieren. Diese Handlungsträger finden sich einerseits innerhalb (z. B. die Finanzabteilung) als auch ausserhalb des Unternehmens (z. B. Banken und Investoren).

Besondere Bedeutung innerhalb des Finanzmittelflusses nimmt die Verbesserung der Finanzierung des Anlage- und Umlaufvermögens, bzw. des Cash-to-Cash-Cycles ein. So führt beispielsweise eine Reduzierung der Durchlaufzeit des Cash-to-Cash-Cycles zu einer früheren Freisetzung von finanziellen Mitteln und kann dann für Investitionen zur weiteren Optimierung der Supply Chain eingesetzt werden.

Ein weiterer Schwerpunkt innerhalb der Optimierung der Financial Supply Chain betrifft das Management des Nettoumlaufvermögens bzw. Working Capitals mit dem Ziel, das im Umlaufvermögen gebundene Kapital zu reduzieren und somit den Cash Flow zu beschleunigen.

Das Nettoumlaufvermögen (engl. Working Capital) setzt sich wie folgt zusammen:

Flüssige Mittel

+ Forderungen

+ Vorräte

- Lieferantenverbindlichkeiten

Hierbei ist es das Ziel, einerseits die Forderungen und Vorratsbestände zu reduzieren, und andererseits die Zinsbelastungen bzw. das Finanzergebnis zu optimieren. Hierzu ist – wenn immer dies die Liquiditätssituation erlaubt - die Ausnutzung von Lieferanten-Skonti vorzusehen, weil es sich hierbei um einen besonders teuren, äusserst kurzfristigen «Lieferantenkredit» handelt.

Passende Produkt-Empfehlungen

Das Bestandsmanagement beschäftigt sich überwiegend mit den Warenvorräten. Umfassende Lieferanten-Analysen hinsichtlich Versorgungsschnittstellen, logistischer Segmentierung sowie die Unterscheidung wesentlicher von unwesentlichen Vorräten mittels ABC-Analyse können nachhaltig zur mengen- und/oder wertmässigen Bestandsreduzierung beitragen. Das Einrichten von Konsignationslagern sowie ein Outsourcing der Lagerwirtschaft sind weitere Möglichkeiten zur Optimierung, die in den letzten Jahren von zahlreichen Unternehmen umgesetzt wurden. Allerdings sind derartige Optimierungsmassnahmen oft mit höheren Risiken verbunden, wenn Sicherheitsbestände abgebaut werden oder ausgelagerte Teilprozesse zwar die Finanzierungskosten senken, aber dafür die Abhängigkeit von Logistikdienstleistern massgeblich erhöhen. Somit eröffnet sich durch Optimierungsmassnahmen schnell ein neues Spannungsfeld, dass es zu lösen gilt.

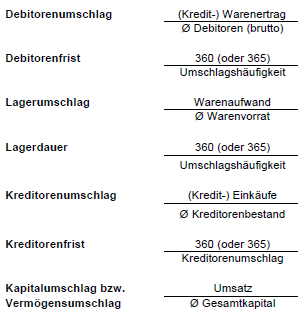

Die Elemente Zeit, Qualität, Kosten und Kapitalbindungsdauer spielen auch im Cash-Management eine wichtige Rolle hinsichtlich des Cash-Flows. Eine elementare Kennziffer im Cash-Management ist die Kapitalbindungsdauer, auch Cash Conversion Cycle oder Cash-to-Cash-Cycle genannt, welcher sich wie folgt zusammensetzt:

Lagerdauer (Days Inventory Outstanding)

+ Debitorenfrist (Days Sales Outstanding)

- Kreditorenfrist (Days Payables Outstanding)

Jede dieser Kennziffern wird in Tagen gemessen und gibt folglich im Ergebnis auch den Cash Conversion bzw. Cash-to-Cash-Cycle als Anzahl Tage an. Die folgenden Berechnungsformeln führen zur Ermittlung der genannten Kennzahlen:

Abbildung: Kennzahlen

Eine zentrale Aufgabe des Cash-Managements liegt in der Abstimmung des frühestmöglichen Einzugszeitpunktes von Debitorenrechnungen und dem spätesten Termin der Lieferantenzahlungen, ohne dass die Bonität des Unternehmens in Mitleidenschaft gezogen wird. Hier zeigt sich abermals ein potenzielles Konfliktfeld, da die Service- und Dienstleistungsqualität der Lieferanten nicht durch das Hinauszögern der Kreditorenfrist negativ beeinflusst werden darf.

Einen wichtigen Beitrag zur Senkung des Nettoumlaufvermögens liefert auch ein proaktives Forderungsmanagement, dass durch eine kontinuierliche, unverzügliche Fakturierung, der Standardisierung von Zahlungs-, Liefer- und Kreditkonditionen sowie durch ein einfaches und schnelles Verfahren beim Mahn- und Inkassowesen gekennzeichnet ist. Eine rationelle Verarbeitung Forderungsmanagement sowie Bonitätsprüfungen erfordern allerdings den Einsatz einer geeigneten IT-Infrastruktur womit sich ein weiteres potenzielles Spannungsfeld ergibt, weil es höhere Investitionen zur Erreichung eines effizienten Debitorenmanagement erfordert und somit auch eine Auslagerung dieses Teilbereichs auf einen Dienstleister geprüft werden sollte, wenn die Kernkompetenz des Unternehmens nicht im Bereich des Forderungsmanagement verankert ist.

Als ergänzende Lösung kann der Verkauf bzw. die Zession von Forderungen (engl. Factoring) in Betracht gezogen werden, bei dem Unternehmen ausstehende Forderungen für Lieferungen und Leistungen zumeist an eine entsprechende Bank verkaufen. Dadurch kann unmittelbar eine verbesserte Liquidität und Flexibilität erreicht werden, welche sich wiederum im Cash-to-Cash-Cycle niederschlägt.

Fazit zum Nettoumlaufvermögen

Optimierungsmöglichkeiten für die Financial Supply Chain sind sowohl in qualitativer, zeitlicher wie auch kostenbezoger Sicht zu finden. Während qualitative Verbesserungen beispielsweise in höherer Prozesstransparenz und –automatisierung liegen, sind zeitliche Verbesserungen vor allem durch eine Reduktion des Cash-to-Cash Cycles, z.B. durch beschleunigtes Forderungsmanagement realisierbar. Kosteneinsparungen finden sich angesichts höherer IT-Investitionen am ehesten in Form von Opportunitätskosten durch die Reduktion von Risiken (z.B. Zahlungsausfallrisiken). Auch in Zeiten geringer Zinsen bzw. Kapitalbindungskosten scheint eine optimierte Financial Supply Chain insgesamt attraktiv für Unternehmen, wenn sie über eine schnellere Freisetzung von Liquidität zu mehr finanzieller Flexibilität gelangen.

{kind=link}