Bewertung von Aktiven: Besondere Bestimmungen im aktuellen Rechnungslegungsrecht

Daniel Leibundgut

Daniel Leibundgut ist Prokurist der T+R AG in Gümligen. Seine Beratungsschwerpunkte sind Wirtschaftsprüfung und -beratung, Auf- und Ausbau sowie Prüfung von internen Kontrollsystemen, Spezialrevisionen sowie die Einführung und Anwendung von höheren Rechnungslegungsstandards (Swiss GAAP FER).

Bernhard Leiser

Bernhard Leiser ist Partner und Mitglied des Verwaltungsrates der T+R AG in Gümligen. Seine Beratungsschwerpunkte sind Wirtschaftsprüfung und -beratung, Auf- und Ausbau sowie Prüfung von internen Kontrollsystemen, Einführung und Anwendung von höheren Rechnungslegungsstandards (Swiss GAAP FER und IFRS) sowie Spezialrevisionen und Due Dilligence.

Bestimmungen zum Ausweis der Bilanzierungsgrundsätze

Unsicherheiten bestanden vor allem, weil die Gesetzesartikel sehr allgemein gehalten sind und Detailfragen nicht abschliessend beantwortet werden. Ausserdem lassen Bestimmungen, wie z.B. jene zum Ausweis der Bilanzierungsgrundsätze im Anhang viel Interpretationsspielraum offen und gewähren der bilanzierenden Unternehmung verschiedene Wahlrechte. Gerade diese Wahlrechte haben bei der Erstanwendung des aktuellen Rechnungslegungsrechts in vielen Fällen zu Unsicherheiten geführt.

Bewertung von Aktiven (insbesondere Wertschriften) zum Börsenkurs oder zu beobachtbaren Marktpreisen

Gemäss den Bestimmungen von Art. 960b OR können Aktiven mit Börsenkurs oder einem beobachtbaren Marktpreis in einem aktiven Markt zum Kurs- oder Marktpreis am Bilanzstichtag bewertet werden, auch wenn dieser über dem Anschaffungswert liegt. Wer von diesem Wahlrecht Gebrauch macht, muss alle Aktiven der entsprechenden Positionen der Bilanz, die einen beobachtbaren Marktpreis aufweisen, zum Kurs- oder Marktpreis am Bilanzstichtag bewerten. Im Anhang muss auf diese Bewertung hingewiesen werden. Der Gesamtwert der entsprechenden Aktiven muss für Wertschriften und übrige Aktiven mit beobachtbarem Marktpreis je gesondert offengelegt werden.

Nicht alle Aktiven können zum Marktpreis bewertet werden, da an einen aktiven Markt hohe Anforderungen gestellt werden. Ein solcher weist grundsätzlich folgende Merkmale¹ auf:

- Grosse Anzahl und Regelmässigkeit von Transaktionen zwischen Käufern und Verkäufern;

- homogene Produkte (Rohstoffe, Derivate, Wertpapiere);

- kaum Eintritts- und Austrittsbarrieren;

- nahezu vollkommene Information; insbesondere einsehbare Preise und Transparenz in Bezug auf das Zustandekommen eines Preises;

- tiefe Transaktionskosten;

- Grundsatz der Proitmaximierung.

Gemäss der Botschaft zum aktuellen Rechnungslegungsrecht gelten als Aktiven mit Börsenkurs vor allem Wertpapiere, aber insbesondere auch Edelmetalle und Handelswaren (sog. Commodities). Aktiven mit Börsenkurs können sowohl als rasch realisierbare Aktiven (Umlaufvermögen) als auch als langfristige Finanzanlagen (Anlagevermögen) bilanziert werden. Unter dem alten Rechnungslegungsrecht war eine Bewertung zum Marktwert nur für Wertschriften im Umlaufvermögen möglich.

Je besser ein Markt einen nahezu vollkommenen Wettbewerb garantiert, desto eher lässt sich der darin beobachtbare Marktpreis als Basis für die Bewertung heranziehen.

In der Regel erfüllen Börsen für Wertpapiere, Derivate und Rohstoffe diese Bedingungen. Ein aktiver Markt ist eine Handelsplattform, auf der Käufer und Verkäufer bzw. Angebot und Nachfrage aufeinandertreffen und es zu einem Austausch von Marktpreisen kommt. Es genügt nicht, wenn bloss eine Schätzung eines Marktwerts im allgemeinen Sinn, also eines zwischen unabhängigen Dritten möglicherweise erzielbaren Preises vorgenommen werden kann. Sodann handelt es sich auf Webseiten wie Immoscout, Autoscout, Ebay oder Ricardo nicht um Preise, welche eine Bewertung zum beobachtbaren Marktpreis zulassen.

Folgende Aktiven (Umlauf- oder Anlagevermögen) kommen für eine Bewertung zu Börsenkursen oder Marktpreisen in Frage:

- kotierte Wertschriften: Immer, sofern ein liquider börslicher Handel stattfindet.

- nicht kotierte Wertschriften: Nur, falls ein anderweitiger (beispielsweise OTC) liquider Handel stattfindet.

- Vorräte: Für Rohstoffe möglich, sonst ist die Bewertung zu Marktpreisen kaum vorstellbar.

Passende Produkt-Empfehlungen

Für folgende Aktiven ist eine Bewertung zum Marktpreis kaum möglich:

- Immobilien: Nur in ganz seltenen Fällen möglich, wo die Kriterien Homogenität und Liquidität in einem hohen Mass erfüllt sind. Eine unabhängige Immobilienschätzung erfüllt das Kriterium des beobachtbaren Marktpreises nicht.

- Beteiligungen: Für nichtkotierte kaum möglich, da Beteiligungen grundsätzlich zu heterogen sind und ein Markt zu illiquide ist.

Die folgenden Ausführungen gehen auf die Kategorie von kotierten Wertschriften ein, da diese in der Praxis häufig zum Marktpreis bewertet werden.

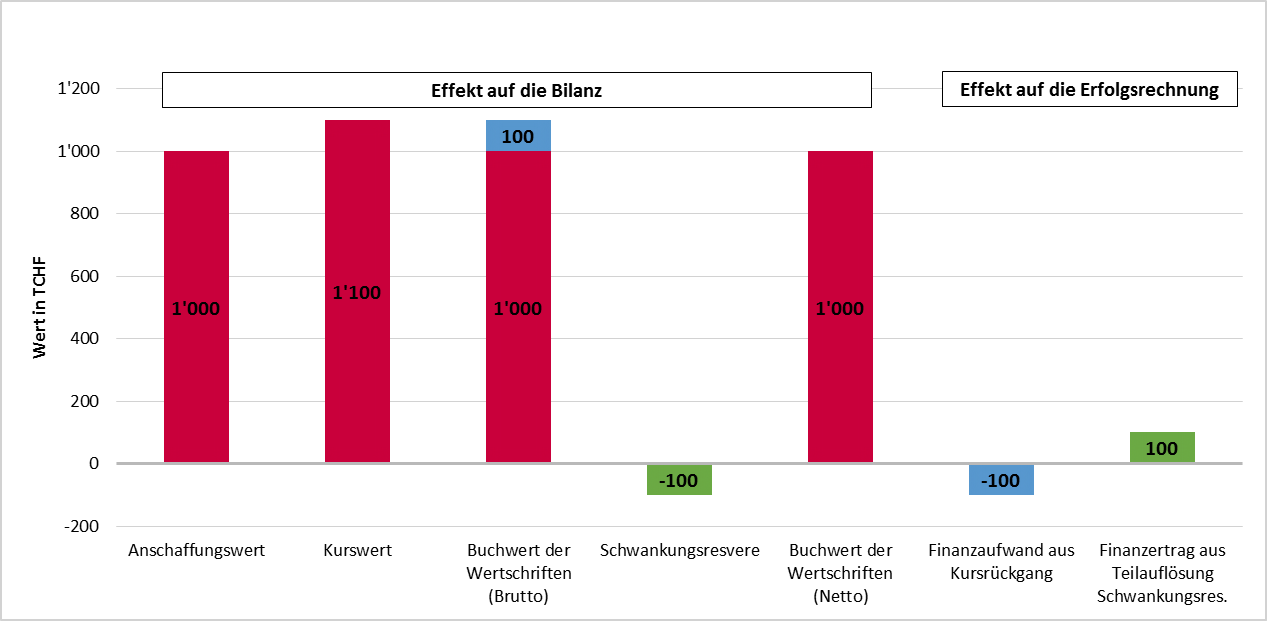

Schwankungsreserve

Werden Aktiven zum Börsenkurs oder zum beobachtbaren Marktpreis am Bilanzstichtag bewertet, so darf eine Wertberichtigung zulasten der Erfolgsrechnung gebildet werden, um Schwankungen im Kursverlauf Rechnung zu tragen. Solche Wertberichtigungen sind jedoch nicht zulässig, wenn dadurch sowohl der Anschaffungswert als auch der allenfalls tiefere Kurswert unterschritten würden. Der Betrag der Schwankungsreserven ist insgesamt in der Bilanz oder im Anhang gesondert auszuweisen (Art. 960b Abs. 2 OR).

Die Bildung (beispielsweise als Finanzaufwand) erfolgt zulasten der Erfolgsrechnung (Art. 960b Abs. 2 OR). Die maximal mögliche Schwankungsreserve ermittelt sich auf Basis der Kurssteigerung der Wertschriften (siehe nachfolgendes Beispiel).

Die Schwankungsreserve wird als Wertberichtigung bei der jeweiligen Aktivposition ausgewiesen (indirekt) oder, wie sich aus dem Gesetz ergibt, direkt von der entsprechenden Aktivposition in Abzug gebracht. Bei der direkten Methode (Nettoausweis in der Bilanz) ist die Höhe der Schwankungsreserve separat im Anhang auszuweisen. Ein Ausweis dieser Wertberichtigung auf der Passivseite ist nach Gesetz nicht zulässig (Art. 960b Abs. 2 OR i.V.m. Art. 960a Abs. 3 OR).

Bei der Schwankungsreserve handelt es sich wie bei den stillen Reserven um wirtschaftliches Eigenkapital. Die gesetzlich zulässige Höchstbewertung wird aufgrund eines Wahlrechts unterschritten. Die Schwankungsreserve kann aufgrund des Gesetzestextes immer nur neutralisierte Werterhöhungen, nicht aber zusätzliche Wertberichtigungen enthalten. So ist für den Bilanzleser klar ersichtlich, dass es sich um eine freiwillige Wertberichtigung handelt, deren Höhe und Veränderung transparent ist. Eine Veränderung der Schwankungsreserve ist bei der Berechnung und beim Ausweis einer Nettoauflösung stiller Reserven nicht zu berücksichtigen, weil deren Veränderung transparent offengelegt ist.

Für das nachfolgende Beispiel bleiben die Bestimmungen von Art. 960a Abs. 4 OR bewusst ausser Acht gelassen. Dieser gesetzlichen Norm folgend, dürfen zu Wiederbeschaffungszwecken sowie zur Sicherung des dauernden Gedeihens der Unternehmung zusätzliche Abschreibungen und Wertberichtigungen vorgenommen werden und nicht mehr begründete Wertberichtigungen müssen nicht aufgelöst werden.

Die Kurssteigerung der Wertschriften in der Erfolgsrechnung über den Finanzertrag wird durch die Bildung der Schwankungsreserve im Finanzaufwand neutralisiert. Eine höhere Schwankungsreserve als TCHF 200 wäre nicht zulässig, da dadurch der Anschaffungswert unterschritten würde (vorbehalten bleibt Art. 960a Abs. 4 OR).

Aufgrund des Kursabfalls am Bilanzstichtag 2 muss die Schwankungsreserve im Umfang von TCHF 100 aufgelöst werden, damit der Nettobuchwert der Wertschriften nicht unterhalb des Anschaffungswertes von TCHF 1‘000 zu liegen kommt.

Es muss eine Korrektur der Wertschriften um TCHF 150 über den Finanzaufwand vorgenommen werden, da der Kurswert unter den Anschaffungswert gefallen ist. Es erfolgt eine vollständige Auflösung der Schwankungsreserve über den Finanzertrag. Im Finanzerfolg wird ein Verlust von TCHF 50 ausgewiesen, da der Kurswert mit TCHF 950 unter dem ursprünglichen Anschaffungswert von TCHF 1‘000 liegt.

Fazit Bewertung von Aktiven

Wir stellen bei der Durchführung von Revisionen fest, dass die Offenlegungsplichten im Anhang bezüglich Bewertung von Wertschriften zum Börsen- und Marktwert sowie zur Schwankungsreserve nicht konsequent eingehalten werden.

Oft fehlen der bilanzierenden Unternehmung die Angaben zu den Anschaffungswerten der Wertschriften, was keine zuverlässige Beurteilung darüber erlaubt, ob die Schwankungsreserve die zulässige Höhe gemäss Gesetz überschreitet oder nicht. Eine höhere Schwankungsreserve als die Neutralisierung der buchmässigen Wertsteigerung ist nur in Verbindung mit Art. 960a Abs. 4 OR vertretbar, welcher besagt, dass zu Wiederbeschaffungszwecken sowie zur Sicherung des dauernden Gedeihens der Unternehmung zusätzliche Abschreibungen und Wertberichtigungen vorgenommen werden dürfen (stille Willkürreserven).

Die Umsetzungsdetails des aktuellen Rechnungslegungsrechts sind heute nicht in Stein gemeisselt. Praxis und Lehre werden sich weiterentwickeln und neue Erkenntnisse bringen, welche es in den ersten Jahren nach der Erstanwendung zu berücksichtigen gilt.

¹ Quelle: Questions + Answers der EXPERTsuisse.

{kind=link}

{kind=link}

{kind=link}