Sanierungsmassnahmen: Finanzielle Sanierungsmassnahmen zur Krisenbewältigung

Prof. Dr. Thomas Rautenstrauch

Prof. Dr. rer. pol. Thomas Rautenstrauch ist Dozent für Controlling und Corporate Finance im Institut für Finance and Law der OST - Ostschweizer Fachhochschule. Er wirkt zudem seit 2007 als Dozent und Prüfungsexperte bei der ExpertSuisse für die Ausbildung zum dipl. Wirtschaftsprüfer und dipl. Steuerexperten sowie seit 2014 als Gastprofessor für Managerial Accounting im EMBA des MCI Management Center Innsbruck. Thomas Rautenstrauch ist Autor von mehreren Fachbüchern und zahlreichen Artikeln in Fachzeitschriften und in der Wirtschaftspresse.

Passende Arbeitshilfen

Einleitung

Zur Abwendung einer Krise können rechtzeitige und zielgerichtete Sanierungsmassnahmen überlebenswichtig sein, die sowohl den organisatorischen, betrieblichen, personellen sowie auch den finanziellen Bereich betreffen. Es sind dabei vor allem die finanziellen Massnahmen, die auf eine Entschuldung und/oder auf eine Verbesserung der Erträge abzielen.

Mit der Aktienrechtsreform 2020 wurden die Situationen notleidender Unternehmen in Art. 725 revOR neu geregelt, wobei der Verwaltungsrat und die Revisionsstelle mit der gebotenen Eile zu handeln haben.

Zunächst werden die relevanten Massnahmenebenen einer Sanierung grundsätzlich unterschieden: strategische, operative und finanzielle Sanierungsmassnahmen.

Ziele einer finanziellen Sanierung

Zu den Zielen einer Sanierung gehören:

- Beseitigung oder Verminderung der Unterbilanz;

- Verbesserung des Eigenfinanzierungsgrades bzw. Verminderung des Verschuldungsgrades;

- Verbesserung der Liquidität;

- Zuführung neuer flüssiger Mittel;

- Senkung der Kosten zur Verbesserung der zukünftigen Ergebnisse.

Eskalation einer finanziellen Krise: von der Unterbilanz bis zur Überschuldung

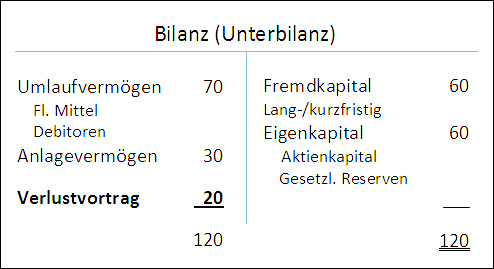

Als Unterbilanz bezeichnet man eine Situation, in der das Fremdkapital sowie das Grundkapital (Aktienkapital inkl. eines allfälligen Partizipationskapitals) und die gesetzlichen Reserven durch die Aktiven einer Gesellschaft nicht mehr voll gedeckt sind. Die Bilanz weist hierdurch einen Bilanzverlust auf, der das Eigenkapital soweit vermindert, dass das Grundkapital und die gesetzlichen Reserven nicht mehr vollständig durch die Vermögenswerte gedeckt sind. Die Konsequenz hieraus ist, dass auf der Aktivseite der Bilanz eine neue Position mit der Bezeichnung "Verlust" oder "Verlustvortrag" notwendig ist.

Zu den "gesetzlichen Reserven" zählen:

- die gesetzliche Kapitalreserve,

- die gesetzliche Gewinnreserve und

- die Aufwertungsreserve.

Der Eigenfinanzierungsgrad stellt eine Kennzahl dar, die den Anteil des Eigenkapitals am Gesamtkapital einer Unternehmung – ausgedrückt als Prozentzahl – angibt.

Drohende Zahlungsunfähigkeit

Die Planung und Kontrolle der Finanzen zum Zwecke der Zahlungsfähigkeit gehört zu den unübertragbaren und unentziehbaren Pflichten des Verwaltungsrats gemäss Art. 716a Abs. 1 Ziff. 3 OR. Droht die Gesellschaft zahlungsunfähig zu werden, ist der Verwaltungsrat gemäss Art. 725 revOR aufgefordert, Massnahmen zur Sicherstellung der Zahlungsfähigkeit zu beschliessen bzw. umzusetzen und reicht nötigenfalls ein Gesuch um Nachlassstundung ein. Hierbei handelt der Verwaltungsrat mit der gebotenen Eile.

Besteht eine begründete Besorgnis für eine Zahlungsunfähigkeit, weil sich Hinweise dahingehend verdichten, dass Zahlungsverpflichtungen in den nächsten sechs Monaten nicht erfüllt werden können, sei es als Folge einzelner Ereignisse oder aufgrund struktureller Veränderungen im unternehmerischen Umfeld, ist ein Sanierungstatbestand erfüllt.

Unterbilanz und Kapitalverlust

Zeigt die letzte Jahresrechnung, dass die Aktiven abzüglich der Verbindlichkeiten die Hälfte der Summe aus Aktienkapital, nicht an die Aktionäre zurückzahlbarer gesetzlicher Kapitalreserve und gesetzlicher Gewinnreserve nicht mehr decken, so ergreift der Verwaltungsrat Massnahmen zur Beseitigung des Kapitalverlusts.

Im Fall des Kapitalverlusts gemäss Art. 725 revOR gilt, dass die letzte Jahresrechnung vor ihrer Genehmigung durch die Generalversammlung einer eingeschränkten Revision unterzogen werden muss, sofern die Gesellschaft keine Revisionsstelle besitzt. Die Prüfungspflicht entfällt allerdings, wenn der Verwaltungsrat ein Gesuch um Nachlassstundung einreicht.

Abb 1: Beispiel zur Unterbilanz

Eine Unterbilanz ist nicht weiter problematisch, sofern der Firma jederzeit genügend Liquidität zur Verfügung steht. Häufig existieren auch noch stille Reserven in den Bilanzen, die je nach Geschäftsverlauf aktiviert werden können, um die Unterbilanz nötigenfalls beseitigen zu können. Steuerliche Überlegungen können ebenfalls einen Anlass bieten, eine Unterbilanz im handelsrechtlichen Jahresabschluss darstellen zu wollen.

Anders ist es bei dem oben beschriebenen Kapitalverlust, welcher einen Sanierungstatbestand darstellt und somit den Verwaltungsrat und die Revisionsstelle zum handeln verpflichtet.

Hat die Gesellschaft keine Revisionsstelle, so muss die letzte Jahresrechnung vor ihrer Genehmigung durch die Generalversammlung überdies einer eingeschränkten Revision durch einen vom VR ernannten zugelassenen Revisor unterzogen werden.

Sofern der Tatbestand des Kapitalverlustes eintritt, ist dies ein gravierender Vorfall, der gesetzliche Folgen auslöst. Die Existenz der Firma bzw. ihr Fortbestand ist nicht mehr gesichert. Der Verwaltungsrat muss alle Hebel in Bewegung setzen und darauf achten, keine Gesetze zu verletzen, um späteren Haftungsklagen vorzubeugen.

Eine Überschuldung gemäss Art. 725b revOR liegt vor, wenn die Aktiven neben dem Fremdkapital das Gesellschaftskapital und die gesetzlichen Reserven nicht mehr decken. In einer Überschuldung ist die allerhöchste Alarmstufe zu sehen. Jetzt geht es nur noch um das nackte Überleben der Firma. Alle Möglichkeiten müssen geprüft werden und dies meist unter äusserstem Zeitdruck. Klar ist auch, dass in dieser Situation alle Parteien zusammenarbeiten müssen und womöglich finanzielle Abstriche erforderlich sind, um den Fortbestand zu sichern (Aktionäre, Verwaltungsräte, Management, Arbeitnehmer, Kreditgeber, Gläubiger, Kunden usw.).

Die Pflichten des Verwaltungsrates ergeben sich aus OR Art. 725b, wonach bei begründeter Besorgnis über das Eintreten einer Überschuldung zunächst die Erstellung einer Zwischenbilanz zu Fortführungszwecken sowie zu Veräusserungswerten den ersten Schritt bildet. Diese Zwischenbilanz ist dann durch einen zugelassenen Revisor zu überprüfen.

Verfügt die Gesellschaft über keine Revisionsstelle, so obliegen dem zugelassenen Revisor die Anzeigepflichten der eingeschränkt prüfenden Revisionsstelle. Auch hier gilt, dass der Verwaltungsrat und die Revisionsstelle oder der zugelassene Revisor mit der gebotenen Eile handeln.

Stellt dieser die Überschuldung fest, muss eine Sanierung eingeleitet bzw. ein Rangrücktritt von Gläubigern durch den Verwaltungsrat geprüft werden. Sollte sich dies als erfolglos erweisen, kommt es zur Pflicht des Verwaltungsrats, den Richter zu benachrichtigen. Dieser kann einen Konkursaufschub entscheiden, falls er eigene Sanierungsmassnahmen erwägt, oder anderenfalls den Konkurs der Unternehmung eröffnen.

Jetzt weiterlesen mit

- Unlimitierter Zugriff auf über 1100 Arbeitshilfen

- Alle kostenpflichtigen Beiträge auf weka.ch frei

- Täglich aktualisiert

- Wöchentlich neue Beiträge und Arbeitshilfen

- Exklusive Spezialangebote

- Seminargutscheine

- Einladungen für Live-Webinare

{kind=link}