Gestion financière des crises: Leviers de contrôle et facteurs d’influence

Prof. Dr. Claus W. Gerberich

Prof. Dr Claus W. Gerberich études de génie mécanique et de gestion d’entreprise à Karlsruhe, Mannheim et au MIT Cambridge/Boston. Il organise des formations et des consultations et s’est spécialisé dans les domaines de la gestion et de la stratégie d’entreprise ainsi que du controlling.

Andreas Keck

Andreas Keck, dipl. ing., études en organisation des entreprises et en sciences du travail à la Haute École de l’Ouest de la Saxe à Zwickau/

Dresde. Il organise des formations et des conseils et s’est spécialisé dans l’introduction de modèles d’affaires orientés vers le processus d’Organisation 4.0 et la numérisation.

Le modèle de degré de maturité dans la gestion financière des crises

Malgré la croissance régulière des dix dernières années, de nombreuses entreprises ne sont pas parvenues à dégager une stabilité financière. Cette problématique devient désormais évidente.

Les quatre paramètres financiers majeurs d’une structure financière saine sont ces ratios:

- taux de fonds propres – indicateur de la stabilité financière

- rendement du capital – indicateur de la capacité à générer des revenus

- flux de liquidités par rapport au chiffre d’affaires - indicateur de la durée du financement de la croissance

- flux de liquidités par rapport au capital total – indicateur de la durée de l’endettement

Les entreprises peuvent se positionner grâce aux quatre variables à la fois en termes de valeurs atteintes et prévues et y identifier des principes d’intervention (voir le conseil pratique de réalisation d’une auto-évaluation). Ce qui est important ici, c’est de faire des comparaisons avec un indice de référence, pas seulement de prendre en compte les valeurs du passé.

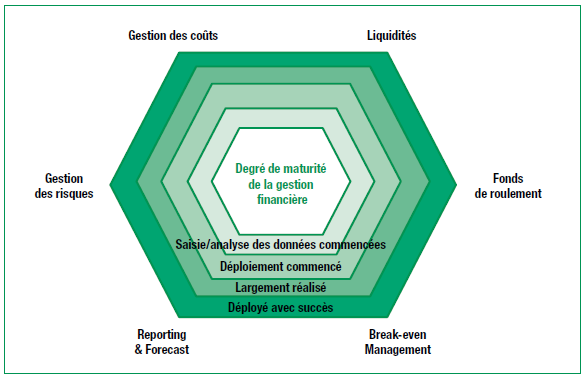

Les six champs conceptuels du système de radar financier

Le système de radar financier corona présente six champs conceptuels pertinents afin d’apprécier la situation de l’entreprise en termes de liquidités (voir l’illustration 1). Déterminez, pour chaque champ, quelle est votre situation actuelle et quels sont vos objectifs à l’avenir.

- Degré de maturité 1: inconnu

- Degré de maturité 2: saisie des données et analyse des données commencées

- Degré de maturité 3: début du déploiement

- Degré de maturité 4: largement réalisé

- Degré de maturité 5: déployé avec succès

Champ conceptuel des liquidités - garantir la solvabilité

La tâche principale du champ conceptuel des liquidités est d’assurer la capacité de paiement de l’entreprise à court terme. Les études empiriques actuelles montrent que 40%t des entreprises disposent encore de liquidités pour les 30 prochains jours et que 30% supplémentaires ont même des liquidités couvrant les 60 prochains jours. Ensuite, le risque d’insolvabilité devient réel.

De nombreuses entreprises sont en manque de liquidités. Il est donc important d’analyser au quotidien les paiements reçus et effectués afin d’identifier les lacunes à un stade précoce. Tous les versements et paiements doivent marqués d’un facteur de risque, car il faut toujours s’attendre à des retards et des défauts de paiement en temps de crise.

Lire la suite avec

- Accès illimité à plus de 500 aides de travail

- Tous les articles payants en accès illimité sur weka.ch

- Actualisation quotidienne

- Nouveaux articles et aides de travail hebdomadaires

- Offres spéciales exclusives

- Bons séminaires

- Invitations aux webinaires en direct

{kind=link}