SCI: A quoi ressemble un système de contrôle interne efficace?

Christian Hafner

Christian Hafner est expert en finance et en gouvernance. Il met en œuvre des projets GR et SCI pour des PME et des communes.

Aides de travail appropriées

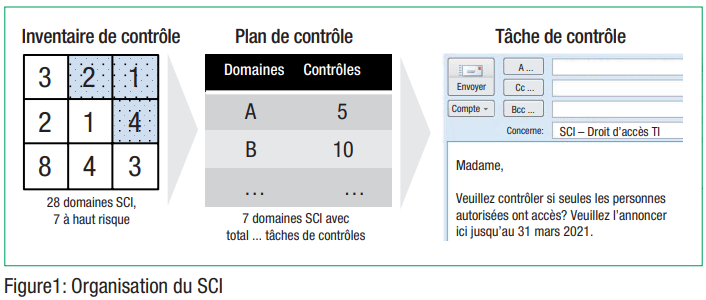

Indépendamment de la situation juridique, un système de contrôle interne (SCI) bien conçu est un élément indispensable à une bonne gestion de l’organisation (figure 1). De nombreuses organisations se sont également attaquées à cette question au cours des 20 dernières années. Le processus a été dûment documenté; des inventaires des risques et des contrôles ont été établis. Et le paysage des risques est régulièrement discuté et adapté.

Il n'est pas rare que les organes responsables s'en contentent, même si le SCI n'est guère efficace en l'état. Et ce, pour la simple raison qu’ils se contentent d’examiner le rapport de audit annuel pour vérifier l'existence du SCI. Si le législateur n'exige effectivement que ce rapport, la gestion prudente des risques n’y trouve pas son compte. En outre, les dépenses liées à la création du SCI sont gaspillées si aucune mise en œuvre opérationnelle ne suit. Si celle-ci est inadéquate, alors le SCI ne peut pas être «vécu» par les collaborateurs. La des risques devient dans ce cas un tigre de papier.

Le plan de contrôle

Dans les organisations que j'ai eu l'occasion d'accompagner ces dernières années sur le thème du SCI, des inventaires des risques et des contrôles étaient souvent déjà en place. Il y manquait en revanche presque toujours un plan de contrôle pour rendre ce SCI vraiment efficace sur le plan opérationnel.

De l’inventaire de contrôle au plan de contrôle

Un inventaire de contrôle contient le paysage des risques, les risques individuels, la dérivation ou la justification du risque, les actions préventives et l'évaluation de l'effet du risque.

Le plan de contrôle est la condition pour que le SCI soit «vécu» par les responsables des contrôles au niveau des opérations quotidiennes.

Le passage de l'inventaire de contrôle au plan de contrôle se fait par le biais des évaluations des risques, qui peuvent être utilisées comme critères de tri. Cela signifie que seuls les risques dépassant un certain niveau sont transférés au plan de contrôle et traités en tant que contrôles.

Mandats de contrôle

Dans le plan de contrôle, un ou plusieurs mandats de contrôle sont créés pour chaque risque. Ces mandats sont destinés à prévenir ou à détecter l'apparition d'un risque.

| Prévenir l’apparition de risques: |

|

|---|---|

| Détecter l’apparition de risques: |

|

Vous y parviendrez si vous procédez comme suit:

- formulez les mandats comme des instructions d'exécution (à l'impératif ou à la forme interrogative)

- indiquez la périodicité/fréquence de chaque contrôle. Egalement des contrôles «permanents», que vous devez reformuler en conséquence comme des contrôles ponctuels

- déterminez la responsabilité du contrôle ad personam (et non pas ad functio!), en tenant compte de

a) l’indépendance du contrôle,

b) la préparation de la documentation de vérification.

Le processus de contrôle

Un processus bien conçu permet

- un traçage complet des activités de contrôle

- d’assurer une transition sans heurt en cas de changement de personnel

- de renforcer l'engagement et la fiabilité des commandes

- de protéger l'intégrité des données

Plus les mandats de contrôle sont formulés avec précision, plus les contrôleurs peuvent accomplir leurs tâches avec efficacité. Comme décrit ci-dessus, les contrôles sont destinés à prévenir ou à détecter l'apparition d'un risque.

Les indicateurs de contrôle sont extrêmement utiles. Ils permettent aux personnes en charge de déterminer avec précision si elles ont effectué le contrôle correctement. Les indicateurs appropriés sont, par exemple, les comparaisons numériques ou le nombre d'échantillons. Plus les indicateurs sont précis, plus le mandat de contrôle est clair, et plus la personne qui en est chargée se sent en mesure d'exécuter son mandat de manière satisfaisante et de signaler les écarts par rapport au résultat attendu.

Lire la suite avec

- Accès illimité à plus de 500 aides de travail

- Tous les articles payants en accès illimité sur weka.ch

- Actualisation quotidienne

- Nouveaux articles et aides de travail hebdomadaires

- Offres spéciales exclusives

- Bons séminaires

- Invitations aux webinaires en direct

{kind=link}