Pilier 3a: Facteurs clés en matière de placement

Christian Rutz

Christian Rutz, lic. ès sc. pol., CFA, possède de nombreuses années d’expérience dans le domaine de la gestion de patrimoine. Il est l’auteur du livre «Mon banquier privé - Guide de la gestion de patrimoine indépendante» et du site Internet associé «myprivatebanker.io».

Le pilier 3a peut soit être utilisé comme un compte de prévoyance, soit comme un placement en titres, soit comme une police de prévoyance. Les versements peuvent être déduits du revenu imposable. Comme pour la caisse de pension, les retraits avant l’âge normal de la retraite sont soumis à certaines conditions.

Quels sont les types d’investissements du pilier 3a?

Le compte de pilier 3a est équivalent à un compte d’épargne illiquide qui offre un taux d’intérêt supérieur à un compte comparable. Des comparaisons de taux d’intérêt sont disponibles sur Internet. En général, le compte du pilier 3a peut être transféré dans une autre banque sans frais. Les avoirs jusqu’à Fr. 100 000.— par banque et par client (cumulés avec un éventuel compte de libre passage) sont traités de manière privilégiée en cas de faillite.

Avec une solution de titres du pilier 3a, l’investisseur peut choisir parmi une gamme limitée de portefeuilles standardisés. Ils se distinguent par la proportion d’actions ou par les instruments utilisés de placement (par exemple fonds de placement, ETF). Les mêmes règles légales de placement sont applicables que celles des caisses de pension, de sorte que la part maximale d’actions ne doit pas dépasser 50%. Toutefois, les possibilités de placement peuvent également être élargies sur la base d’un règlement de placement. Ces dernières années, de nombreux prestataires ont élargi leurs offres de pilier 3a avec une composante plus importante en actions.

La mise en œuvre avec les ETF est moins coûteuse qu’avec des fonds de placement. Une solution de titres du pilier 3a ne peut pas être transférée à une autre banque. Les titres doivent être vendus avec des frais correspondants et les revenus seront ensuite réinvestis chez le nouveau fournisseur.

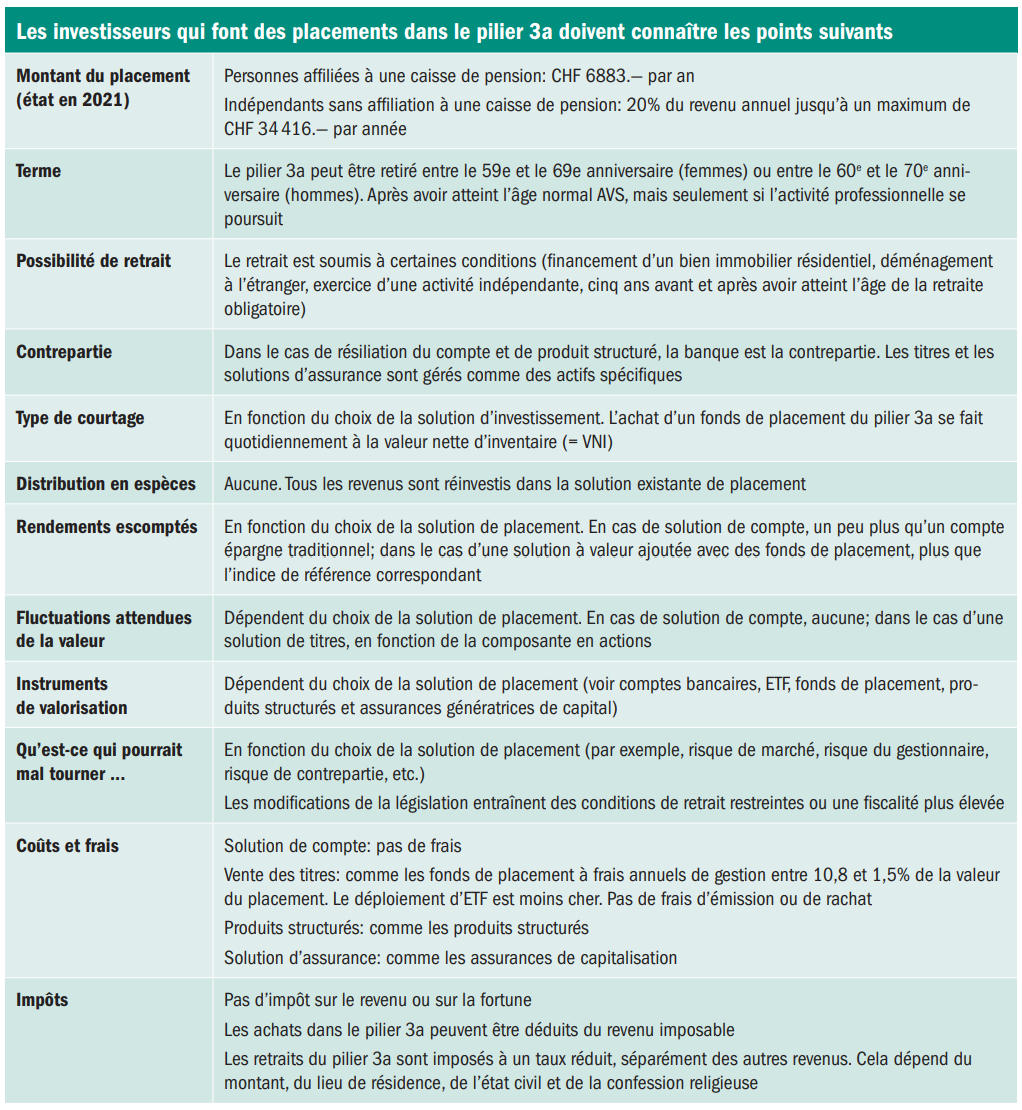

Outre l’épargne retraite, la solution d’assurance du pilier 3a offre une protection contre les risques d’invalidité et de décès. L’investisseur s’engage à effectuer des paiements annuels qui sont utilisés par la compagnie d’assurances pour l’avoir vieillesse, la prime d’assurance et la participation aux frais. En cas d’invalidité, une rente convenue est versée; en cas de décès, une certaine somme est versée à titre de capital-décès. À l’échéance, la solution d’assurance garantit un taux d’intérêt minimal (= intérêt technique) et le versement d’un certain capital vieillesse. Les éventuelles plus-values supplémentaires peuvent être versées sous forme de participation aux bénéfices. Dans le cas d’une solution d’assurance du pilier 3a liée à des fonds, la part d’épargne est investie dans des fonds de placement conformément aux dispositions légales en matière de placement et, en règle générale, aucun taux d’intérêt minimal n’est garanti. Les investisseurs qui font des placements dans le pilier 3a doivent connaître certains points (voire tableau 1).

Normalement, l’assurance court jusqu’à ce que l’assuré atteigne l’âge normal de la retraite. Toutefois, le contrat peut être résilié de manière anticipée en respectant certaines conditions légales. La valeur de rachat à laquelle l’investisseur a droit correspond à la somme rémunérée des dépôts d’épargne déduction faite de la participation des frais non encore imputée. Une solution d’assurance du pilier 3a est coûteuse (par ex. frais de conclusion, frais de fonds), a une faible transparence (par ex. prime de risque, participation aux frais et participation aux excédents inconnues) et est peu flexible (par ex. dissolution anticipée plus difficile). Un retrait anticipé pour la promotion de l’accession à la propriété est pratiquement impossible.

Un pilier 3a avec un produit structuré correspond à un produit structuré à capital garanti d’une durée de plusieurs années. En plus d’un taux d’intérêt minimum garanti, l’investisseur bénéficie, au moins en partie, de la performance d’un indice boursier sous-jacent.

Il n’existe aucune restriction légale quant au nombre de véhicules d’investissement du pilier 3a qu’un investisseur peut détenir. Cependant, le nombre de fonds du pilier 3a est limité par les autorités fiscales cantonales individuelles. Il est relativement facile de passer d’une solution de placement à une autre au sein de la même banque.

Comment investir dans le pilier 3a?

Un pilier 3a peut être souscrit auprès d’une banque ou d’une compagnie d’assurances. Lorsqu’une solution de pilier 3a est ouverte, un compte de pilier 3a est également ouvert. Les solutions en valeurs mobilières du pilier 3a ont leur propre numéro de valeur ou ISIN et sont achetées de la même manière que les fonds de placement. Ces dernières années, divers fournisseurs sont apparus sur le marché avec des solutions permettant de conclure directement des contrats du pilier 3a via des applications pour Smartphones.

Que dois-je savoir d’autre?

Retrait et traitement fiscal: le pilier 3a peut être retiré cinq ans avant et après avoir atteint l’âge normal de la retraite. Comme pour la caisse de pension, il est possible d’effectuer un retrait anticipé du pilier 3a pour financer la propriété du logement, en cas de déménagement hors de Suisse et lors de l’exercice d’une activité indépendante. Le traitement fiscal est le même que pour le 2e pilier. Les versements dans le pilier 3a sont d’autant plus intéressants que le taux marginal d’imposition personnel est élevé, que l’horizon de placement est court et que l’impôt sur les retraits en capital est faible.

Rang des bénéficiaires: en cas de décès d’un investisseur du pilier 3a, la loi précise l’ordre des héritiers à suivre. Le groupe 1 comprend les descendants directs, les personnes physiques qui étaient à la charge du défunt pour une part significative, les personnes qui ont vécu avec le défunt pendant une période ininterrompue de cinq ans avant le décès ou les personnes qui sont chargées de l’entretien d’un ou de plusieurs enfants communs. S’il y a plusieurs héritiers dans ce groupe, l’investisseur peut désigner un ou plusieurs bénéficiaires de ce groupe et préciser leurs droits de manière plus détaillée. Le groupe 2 comprend les parents, le groupe 3 les frères et sœurs et le groupe 4 tous les autres héritiers mentionnés dans le testament. L’ordre des groupes 1 et 2 ne peut être modifié.

Recommandations

Le pilier 3a constitue une contribution volontaire à la prévoyance vieillesse et offre, grâce à des avantages fiscaux, des rendements intéressants par rapport à d’autres placements présentant un profil de risque similaire (par ex. solution de compte du pilier 3a ou solution de pilier 3a avec obligations). Dans le cas d’une solution de titres du pilier 3a, la mise en œuvre avec des ETF est préférable pour des raisons de coûts.

Une solution d’assurance du pilier 3a est coûteuse, peu transparente et peu flexible. La couverture d’assurance contre le décès ou l’invalidité doit être souscrite dans le cadre d’une police d’assurance risque séparée.

Il est généralement intéressant de disposer de plusieurs compartiments de placement du pilier 3a, car un retrait échelonné peut rompre la progression fiscale, le retrait des avoirs de prévoyance autour de l’âge de la retraite peut être planifié de manière plus flexible et le risque de contrepartie des solutions de compte peut être diversifié.

Trois points de contrôle avant d’investir dans le pilier 3a

- Je sais et je fais confiance au prestataire du pilier 3a pour investir les actifs conformément aux directives convenues. À cette fin, j’ai comparé les conditions actuelles et les performances historiques des différentes offres

- Je ne suis pas dépendant des fonds investis pendant plusieurs années, voire jusqu’à la retraite

- Le rendement après impôt est supérieur à celui d’un investissement diversifié en actifs financiers liquides à profil de risque comparable

{kind=link}