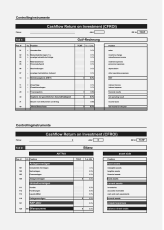

So berechnen Sie den Bestands-Deckungsbeitrag I

Die Gesamtheit aller wertmässigen Bestände eines Unternehmens wird in der Bilanz geführt. Es sind entweder die Vermögensbestände (Aktiven) oder die Schuldbestände (Passiven). Umso weniger Vermögen für den Betrieb eines Unternehmens eingesetzt werden muss, desto weniger Kapital muss dafür beschafft und in der Folge verzinst werden, was wiederum zu geringeren Kapitalkosten und damit zu höherer Rentabilität führt. Aus Rentabilitätsgesichtspunkten lohnt es sich somit, sich intensiv mit Vermögensbeständen zu beschäftigen. Profitieren Sie von dieser Musterlösung für die Berechnung des Bestands-DB.

Ihr Nutzen

- Sie verfügen über eine Excel-Musterlösung mit vier Tabellenblätter für die Berechnung des Bestands-DB.

- Sie können die Tabellen beliebig anpassen und individualisieren.

- Sie wissen worauf Sie bei den Berechnungen achten müssen, dank Kommentaren und Erklärungen.