Swiss GAAP RPC 30: Norme révisée sur les comptes consolidés

Hermann Dünner

expert-comptable diplômé, Master of Arts UZH, est responsable de l'audit chez a&o kreston audit ag, où il travaille principalement en tant que réviseur en chef et expert-réviseur agréé. Au cours de sa carrière, il a également été controller, Head of Group Controlling et Chief Financial Officer.

Emre Özdemir

Emre Özdemir, expert-comptable et fiduciaire diplômé, M.A. HSG en comptabilité et finances, MAS FH en fiduciaire et conseil d'entreprise, CMC (Certified Management Consultant), expert-réviseur agréé, président du conseil d'administration de a&o kreston audit ag et membre d'EXPERTsuisse.

Aides de travail appropriées

Situation initiale

L’ancienne norme Swiss GAAP RPC 30 laissait encore une certaine marge d’interprétation dans la pratique, si bien que la Commission RPC a décidé de la remanier en profondeur afin de la compléter et de la préciser. Les principales modifications portent sur les quatre domaines clés suivants:

- goodwill (positif ou négatif) lors de l’acquisition d’actions

- évaluation des participations à la valeur des fonds propres («at equity»)

- acquisition ou vente de parts par étapes

- dissolution avec effet sur le résultat des différences de change qui ont été comptabilisées historiquement dans le compte de résultat («recyclage»)

Goodwill (positif ou négatif) lors de l’acquisition d’actions

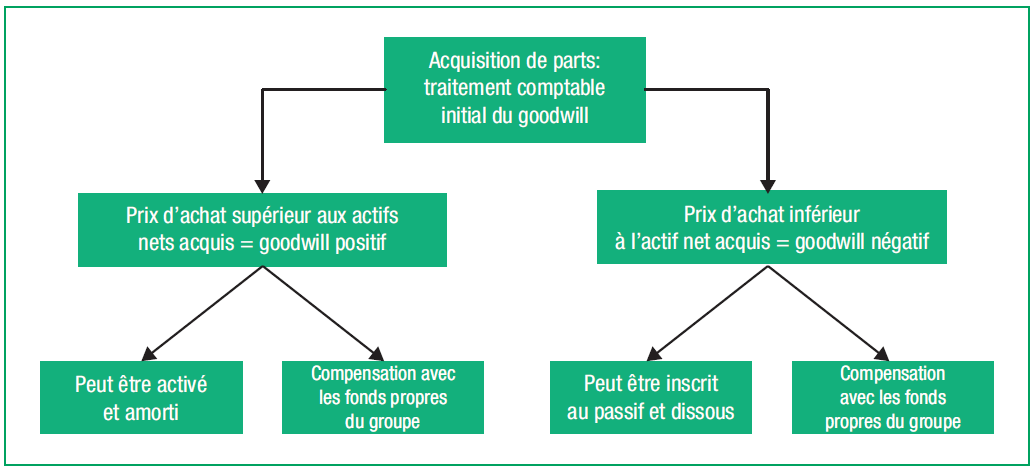

Pour les explications suivantes, nous renvoyons à l’illustration 1:

- Lors de l’acquisition de parts, le prix d’achat dépasse généralement les actifs nets repris de l’organisation acquise, ce qui signifie un goodwill positif du point de vue du groupe.

- Le cas inverse (plus rare) est appelé goodwill négatif.

- Dans le cas d’un goodwill positif (négatif), le montant total peut être inscrit à l’actif (au passif) et amorti (dissous) dans le compte de résultat sur une durée d’utilisation fixée à l’avance (souvent cinq ans).

- En cas de cession, de fermeture ou de liquidation d’une organisation pour laquelle un goodwill positif ou négatif a été imputé aux fonds propres lors de l’acquisition historique, l’actif initial doit être dissous dans le compte de résultat afin de pouvoir quantifier l’intégralité du bénéfice ou de la perte résultant de cette transaction. C’est pourquoi les goodwills qui ont été compensés historiquement doivent également être publiés séparément dans le tableau des fonds propres.

- Alternativement, les goodwills positifs ou négatifs peuvent être compensés directement avec les fonds propres du groupe après leur acquisition.

- En cas de cession, de fermeture ou de liquidation d’une organisation pour laquelle un goodwill positif ou négatif a été imputé aux fonds propres lors de l’acquisition historique, l’actif initial doit être dissous dans le compte de résultat afin de pouvoir quantifier l’intégralité du bénéfice ou de la perte résultant de cette transaction. C’est pourquoi les goodwills qui ont été compensés historiquement doivent également être publiés séparément dans le tableau des fonds propres.

Évaluation des participations à la valeur des fonds propres («at equity»)

- Pour qu’une organisation puisse être entièrement consolidée dans un groupe (c’està- dire que tous les postes du bilan et du compte de résultat soient repris à 100% dans les comptes consolidés), elle doit être contrôlée par l’organisation mère. Ce sera généralement le cas si elle détient plus de 50% des droits de vote.

- Si l’organisation mère n’a pas le contrôle, mais qu’elle a néanmoins une influence importante, on parle d’organisation associée. En règle générale, on considère que c’est le cas lorsque les parts de vote de l’organisation mère se situent entre 20% et 50%.

- Dans le cas d’une organisation associée, il faut tenir compte des points suivants:

a) Il n’y a pas de consolidation totale, mais les parts sont réévaluées «at Equity».

b) Pour cela, il faut idéalement que les comptes RPC de l’organisation associée soient disponibles lors de l’acquisition et de la consolidation ultérieure, ce qui ne devrait pas toujours être le cas dans la pratique (principalement pour les organisations étrangères).

c) Si b) n’est pas disponible/réalisable, au moins les positions les plus importantes de l’organisation associée devraient être conformes aux directives SGF du groupe.

d) Si un goodwill positif ou négatif a été créé lors de l’acquisition de l’organisation associée, il peut également être traité sur le plan comptable comme décrit ci-dessus (voir Illustration 1).

Devenir membre et lire la suite:

- Accès illimité à plus de 600 aides de travail

- Tous les articles payants en accès illimité sur weka.ch

- Accès à toutes les vidéos

- Actualisation quotidienne

- Nouveaux articles et aides de travail chaque semaine

- Offres spéciales exclusives

- Services d’actualité et de mises à jour

- Bons séminaires

{kind=link}