Règlement de l’UE sur la taxonomie: Ces changements sont prévus dans le reporting

Katrin Hummel

Katrin Hummel est professeur de comptabilité et de reporting à l’Université d’économie de Vienne et s’occupe depuis de nombreuses années de différentes questions dans le contexte du reporting sur la durabilité. Elle est membre du comité éditorial du magazine Accounting Forum, membre du groupe de travail sur le reporting de durabilité de l’Austrian Financial Reporting and Auditing Committee (AFRAC), membre du conseil scientifique de l’Institut autrichien des experts-comptables (iwp) et membre du jury de l’Austrian Sustainability Reporting Awards (ASRA).

Contexte

En juin 2020, l’Union européenne a adopté le règlement sur la taxation (EU-Taxonomy Regulation, 2020/852), qui crée un système de classification uniforme pour les activités économiques écologiquement durables. Le règlement fiscal de l’UE fait donc office de lien entre le marché des capitaux et l’économie réelle. Par conséquent, selon l’art. 1, al. 2 du règlement EU-Tax, le respect des prescriptions est obligatoire aussi bien pour les participants au marché financier dans le cadre de l’application du règlement sur la publicité (2019/2088) que pour les grandes entreprises orientées vers le marché des capitaux dans le cadre de l’application de la directive RSE (2014/95).

L’objectif général ddu Règlement de l'UE sur la taxonomie est d’orienter les investissements privés vers des activités durables afin de soutenir la réalisation des objectifs climatiques européens. Concrètement, le règlement européen sur la fiscalité doit fournir aux investisseurs des informations utiles à la prise de décision (considérant 6), créer des critères uniformes pour une comparabilité transfrontalière des possibilités d’investissement (considérants 11 et 12), accroître la transparence et empêcher le greenwashing (considérant 11). Pour ce faire, l’Union européenne estime qu’une «approche systémique et prospective de la durabilité environnementale» est nécessaire (considérant 7).

Le Règlement de l'UE sur la taxonomie: impacts et portée

Jusqu’à présent, peu de pays dans le monde ont adopté une approche réglementaire similaire, le règlement européen sur la taxonomie comptant parmi les taxonomies les plus ambitieuses en matière de durabilité environnementale. La nouveauté des exigences en matière de rapport en général et les nombreuses incertitudes résultant du manque de clarté du règlement fiscal de l’UE lui-même constituent des défis majeurs pour les entreprises dans le champ d’application du règlement fiscal de l’UE. L’adoption de la Corporate Sustainability Reporting Directive (CSRD, 2022/2464), qui est une révision de la directive CSR, va considérablement élargir le champ d’application des entreprises soumises à l’obligation de reporting. Ainsi, les filiales de groupes suisses établies dans des États membres de l’UE pourront à l’avenir être concernées par les obligations de rapport. Il vaut donc la peine de suivre attentivement les développements réglementaires actuels dans l’UE, y compris en Suisse. C’est pourquoi les grandes lignes du règlement fiscal de l’UE ainsi que les principales exigences en matière de rapports seront expliquées ci-après.

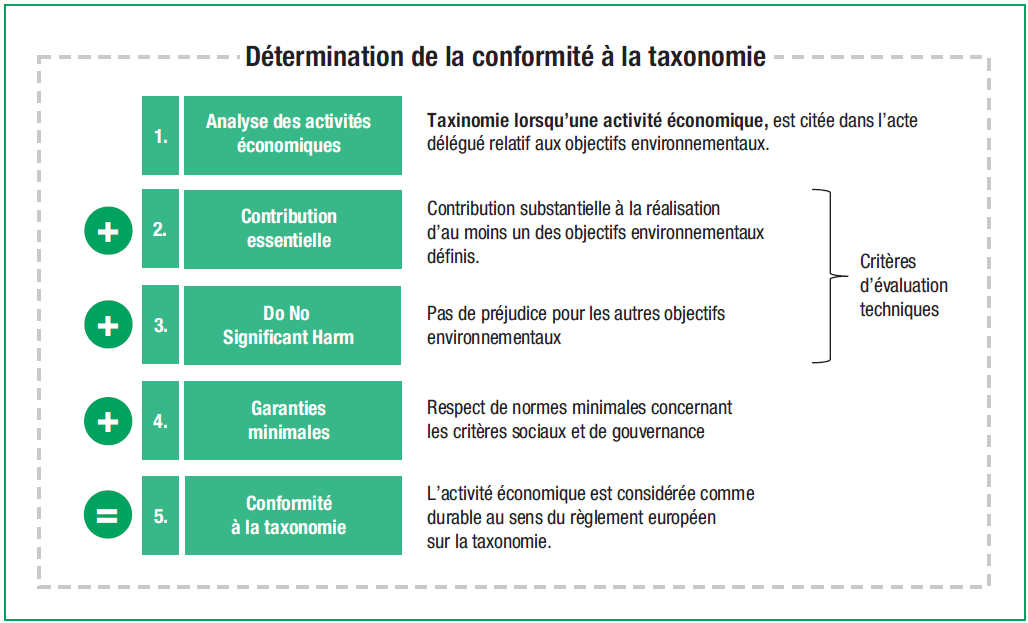

Détermination de la conformité à la taxonomie

Les entreprises doivent vérifier la conformité fiscale de leurs activités économiques par rapport aux six objectifs environnementaux suivants (art. 9 EU-Tax-Reg.):

- protection du climat

- adaptation au changement climatique

- utilisation durable et protection des ressources en eau et des ressources marines

- transition vers une économie circulaire

- prévention et réduction de la pollution de l’environnement

- protection et restauration de la biodiversité et des écosystèmes.

Cela implique dans un premier temps l’identification de toutes les activités économiques au sein de l’entreprise, le règlement fiscal de l’UE ne fournissant aucune définition des activités économiques. On peut toutefois supposer que les activités principales et secondaires doivent être prises en compte. Pour ces activités économiques, il faut vérifier dans quelle mesure elles sont mentionnées dans un acte juridique délégué relatif aux objectifs environnementaux. Si c’est le cas, cette activité économique doit être considérée comme taxinomique. Dans un deuxième temps, il convient d’examiner dans quelle mesure cette activité économique contribue de manière significative à la réalisation de l’objectif environnemental concerné («significant contribution », SC) tout en ne portant atteinte à aucun des autres objectifs environnementaux («Do No Significant Harm» (DNSH). Ce contrôle s’effectue selon les actes délégués adoptés pour chaque objectif environnemental, qui définissent des critères d’évaluation technique détaillés pour chaque activité économique. La dernière étape consiste à vérifier le respect des normes minimales en matière de critères sociaux et de gouvernance. Si le résultat de l’examen de toutes les étapes est positif, l’activité économique est considérée comme conforme à la fiscalité et donc durable au sens du règlement européen sur la fiscalité. L’illustration 1 montre les différentes étapes de la vérification de la conformité à la taxonomie.

Recommandations de produits

Exigences en matière de rapports

Les entreprises qui entrent dans le champ d’application de la directive RSE doivent, conformément à l’article 8 du règlement fiscal de l’UE, publier les parts de chiffre d’affaires, de dépenses d’investissement ( CapEx) et de dépenses d’exploitation (OpEx) qui sont liées à des activités économiques conformes à la taxonomie. Un acte législatif délégué (2021/2178) fournit des directives détaillées pour la déclaration. Des dispositions distinctes s’appliquent aux entreprises financières et d’assurance. Le rapport sur les indicateurs de performance est complété par des informations qualitatives.

La première publication selon le règlement fiscal de l’UE a eu lieu pour l’exercice 2021, une période de transition avec des obligations de rapport réduites ayant été définie. Pour l’exercice 2021, la vérification et la publication ne concernaient que l’éligibilité à la taxonomie (et non la conformité à la taxonomie) et uniquement les deux premiers objectifs environnementaux (à savoir la protection du climat et l’adaptation au changement climatique). Pour l’exercice 2022, les entreprises non financières devront pour la première fois vérifier et publier la conformité à la taxonomie, mais uniquement en ce qui concerne les deux premiers objectifs environnementaux. Pour les entreprises financières, une période de transition de deux ans au total est prévue (exercice 2021 et exercice 2022), au cours de laquelle la vérification et la publication de la conformité à la taxonomie pour les deux premiers objectifs environnementaux seront

Résumé

Avec l’adoption du Règlement de l'UE sur la taxonomie, l’Union européenne a innové dans la pratique du reporting sur la durabilité. Pour la première fois, le rapport de durabilité ne se concentre plus sur une approche purement axée sur les résultats (par exemple la quantité d’émissions de gaz à effet de serre), mais sur l’identification des activités économiques qui contribuent de manière substantielle à la réalisation des objectifs climatiques. Une enquête récente auprès de différentes parties prenantes montre que l’approche de base de l’EU-Tax-Reg est certes jugée positive par toutes les personnes interrogées, mais que les entreprises critiquent l’effort important de mise en oeuvre. Cela est dû en particulier à la mise en place des systèmes de reporting, qui nécessitent un lien étroit avec le reporting financier. Mais c’est précisément là que l’on constate des évolutions positives, initiées par la mise en oeuvre de l’EU-Tax-Reg dans les entreprises.

Ainsi, dans le cadre de la mise en œuvre du Règlement de l'UE sur la taxonomie, on observe une intégration croissante du rapport sur la durabilité dans le rapport financier, ce qui favorise un échange interdisciplinaire au-delà des limites des domaines fonctionnels.Plusieurs représentants d’entreprises font également remarquer que, dans le cadre de l’EU-Tax-Reg, on assiste pour la première fois à une réflexion approfondie et honnête sur la résilience du modèle d’entreprise face aux défis du développement durable. Avec l’adoption de la CSRD, ces exigences en matière de rapport gagnent également en importance pour les entreprises suisses. La CSRD prévoit ainsi une obligation de publication pour les grandes entreprises non cotées à partir de l’exercice 2025. Une préparation précoce à ces nouvelles exigences de reporting est donc recommandée et peut certainement contribuer à profiter des effets positifs de cette nouvelle obligation de reporting.

Sources:

Hummel, K./Bauernhofer, K. (2022): Early Evidence on Stakeholders’ Perceptions of the EU Green Taxo- nomy, SSRN Working Paper, papers.ssrn.com sol3/Delivery. cfm/SSRN_ID4175157_code5374820. pdf?ab stractid=4175157&mirid=1.

Hummel, K./Hrinkow, M./Tatomir, S. (2023): EU-Taxonomie- Verordnung – ein Überblick über die Berichterstattung im ersten Anwendungsjahr. Jahrbuch Finanz- und Rechnungswesen 2023, p. 65–86.

Hummel, K./Jobst, D. (2022): The Current State and Future of Corporate Sustainability Reporting Regulations in the European Union, SSRN Working Paper, https:// papers.ssrn.com/sol3/Delivery.cfm/SSRN_ID4046890_ code4693899.pdf?abstractid=3978478.

Hrinkow, M./Hummel, K./Terko, S. (2022): Aktuelle Fragen aus der Praxis zur EU-Taxonomie-Verordnung – zur Definition von Wirtschaftstätigkeiten und Rolle des Wesentlichkeitsverständnisses, RWZ 2022/4, p. 16–20.

{kind=link}