Méthodologie comptable: Documenter correctement les opérations commerciales de l'entreprise

Prof. Dr. Thomas Rautenstrauch

Thomas Rautenstrauch est professeur pour la formation en économie d’entreprise et plus particulièrement en accounting et controlling. Il est d’ailleurs directeur du Center for Accounting & Controlling de la Haute école d’économie de Zürich. De plus, il enseigne, en qualité de professeur invité, le management accounting en Executive MBA au sein de l’Institute for Management in Technology (iimt) de l’Université de Fribourg. Thomas Rautenstrauch est l’auteur de plusieurs ouvrages spécialisés et de nombreux articles pour des revues et pour la presse économique.

Aides de travail appropriées

La méthodologie comptable

De nombreux problèmes de décision (acceptation d'une commande, intégration d'un produit dans le programme de fabrication, dimensionnement des capacités, etc.) peuvent être résolus en évaluant les relations entre les recettes, les coûts et le capital investi. La comptabilité doit donc présenter ces relations sous une forme appropriée, elle doit illustrer les relations et les ratios, les liens et les désagrégations. Pour ce faire, elle part toujours de concepts simples de comptabilité, sur lesquels se fondent des instruments plus complexes, qui peuvent aller jusqu'à des techniques de planification et de décompte hautement intégrées.

Orientation sur le concept de compte et de jeu d'écritures

L'élément central de la saisie et de l'enregistrement des informations comptables est le compte, dont le format est un tableau comportant un nombre quelconque de lignes et deux colonnes (appelées débit et crédit). La comptabilité distingue les comptes de stock et les comptes de résultat. Les comptes de stocks enregistrent les stocks de biens et d'argent, c'est-à-dire des situations sans incidence sur le résultat:

- Les comptes de stocks actifs enregistrent le patrimoine; on y consigne donc également l'utilisation du capital. Les entrées sont inscrites au débit («comptabilisées»), les sorties au crédit.

- Les comptes de stocks passifs enregistrent le financement mis à la disposition de l'entreprise, comme les fonds propres et les dettes. Les comptes de passif enregistrent donc l'origine des fonds propres et des fonds étrangers. Les entrées sont comptabilisées au crédit, les sorties au débit.

Les comptes de résultat enregistrent les opérations ayant une incidence sur le résultat. En comptabilité, le résultat est un terme neutre qui désigne aussi bien les bénéfices que les pertes:

- Les comptes de charges sont utilisés pour enregistrer la diminution des fonds propres. Les charges signifient la «consommation de valeur», c'est-à-dire, par exemple, la consommation de matières, de frais de personnel, d'intérêts ou d'amortissements. En revanche, le paiement d'une facture de fournisseur n'est pas une charge, mais la sortie d'une dette. Les charges sont toujours comptabilisées au débit.

- Les comptes de produits sont comptabilisés avec des «entrées de valeur» qui augmentent les fonds propres. Le type de produit le plus important dans une entreprise est le chiffre d'affaires. En revanche, le paiement d'un client n'est pas un produit, mais la sortie d'une créance. Les produits sont toujours comptabilisés au crédit.

Cette systématique s’inscrit dans une méthodologie comptable cohérente, conçue pour développer, à partir d'un instantané des comptes de bilan, une représentation des opérations commerciales au cours de la période de décompte. Cela s'explique par le fait que chaque opération modifie au moins deux comptes – mais généralement pas plus de deux ou trois, tandis que les autres comptes restent inchangés. L'opération commerciale est saisie comme un «jeu d'écritures», c'est-à-dire que la consommation de matériel est enregistrée comme une écriture sur un compte de charges (au débit) et sur un compte de stocks (au crédit, comme sortie de matériel).

De la même manière, la vente d'un produit est enregistrée dans le compte de stocks «Créances» et dans le compte de produits «Produits des ventes». La sortie de stocks de ce produit diminue le stock sur le compte «Stocks de produits» et, en contrepartie, une écriture est passée sur un compte de charges «Utilisation de produits» pour la même valeur. Il est ainsi possible de déterminer à tout moment le stock de matières, de produits et de créances, ainsi que la consommation de matières et de produits et le chiffre d'affaires réalisés jusqu'alors. UC'est ce que montre l'illustration suivante:

Illustration 1: Concept de base du système comptable

Cette simple présentation satisfait déjà à l'exigence selon laquelle les informations sur les opérations commerciales doivent être présentées sous une forme qui permette de soutenir les décisions ou qui facilite des contrôles sur celles déjà prise; le lien entre les produits, les charges et le capital y est indiqué.

Le mot-clé «charges» indique que l'exemple contient des faits qui sont représentés de la même manière dans la comptabilité d'exploitation et dans la comptabilité financière. La nécessité de deux comptabilités ne se fait sentir que lorsque l'organisation de l'entreprise devient plus complexe.

Si, dans l'exemple ci-dessus, le terme «matériel» désignait des matières premières utilisées dans une production échelonnée, il faudrait, si l'on veut se contenter de la comptabilité financière, créer un compte de charges distinct pour chaque type d'utilisation à chaque étape de la production. C'est techniquement tout à fait possible, et c'est d'ailleurs ce qui se pratique dans certains systèmes comptables.

La tâche peut être résolue de manière plus claire en créant un centre de coûts pour chacun des niveaux de fabrication. Cela nécessite un transfert du montant saisi sur le compte «charges de matières» sur un compte d'attente, à partir duquel les consommations sont ensuite débitées dans les différents centres de coûts. Il en résulte un «deuxième cercle comptable»:

Recommandations de séminaires

Lien entre la comptabilité d'entreprise et la comptabilité financière

Le «système à deux cercles» évoqué dans l'illustration précédente, avec des comptes miroirs, correspond à l'idée de base d'un traitement séparé des opérations commerciales qui doivent être affectées à la production de la prestation d'exploitation; mais il manifeste également le lien entre la comptabilité d'exploitation et la comptabilité financière. Ce système reflète une méthodologie comptable avancée, adaptée aux entreprises organisées de manière complexe.

Dans les pays anglo-saxons, on connaît surtout le système à un cercle, qui produit les informations pour la sphère de prestation de l'entreprise (par ex. centre de coûts, objet de coûts) par des imputations supplémentaires dans la comptabilité financière. Les logiciels utilisés à l'échelle internationale dans le domaine de la comptabilité traitent généralement aussi souvent les données comptables de manière à ne pas créer de comptes de transition ou d'imputation, mais à affecter directement certains types de charges à certains centres de coûts ou à installer des clés de répartition pour différents types de coûts et centres de coûts. Cela s'explique notamment par le fait qu'un document ne doit être traité qu'une seule fois, que le comptable ne doit pas se contenter de saisir le montant dû et l'échéance d'une facture fournisseur et que le comptable d'exploitation doit ensuite enregistrer la quantité de marchandises livrées, le numéro de produit, le lieu de déchargement, le prix unitaire, etc. Celui qui reçoit le document doit transférer toutes les données qu'il contient et toutes les données supplémentaires nécessaires au sein de l'entreprise dans le système avec lequel les écritures sont traitées.

L'autonomie d'un système comptable d'entreprise ne dépend toutefois pas de la question du «système à un cercle» ou «à deux cercles», mais des exigences de la direction quant aux informations que le système comptable doit fournir. Elles doivent correspondre à la délimitation des domaines de responsabilité, l'information doit suivre le flux de la production et de l'utilisation des prestations et elle doit être pertinente pour la prise de décision. Cela signifie qu'elle doit (pouvoir) montrer comment le déroulement des affaires doit être organisé et, le cas échéant, corrigé, qu'elle doit fournir des bases pour des mesures de correction et qu'elle doit consigner les résultats des mesures de correction.

En règle générale, la comptabilité financière ne pourra pas remplir ces conditions, car elle se concentre sur la saisie et la documentation chronologiques des opérations commerciales, selon une logique appropriée pour les analyses externes, en conformité avec les dispositions externes. Elle doit, pour ce faire, suivre dans sa structure et dans l'évaluation de sa valeur, des règles qui correspondent également à des dispositions légales, comme par exemple lorsque la détermination des impôts sur les sociétés se base sur elle.

Calculs de planification, réels et prévisionnels

Une autre exigence à laquelle la comptabilité financière ne répondra pas facilement est celle de la mise à disposition de la direction non seulement des données passées, mais aussi des données futures. De tels comptes de planification et de prévision correspondront, dans leur structure et dans leur méthode d'évaluation, aux comptes réels lorsqu'il s'agit de vérifier et de garantir la réalisation des objectifs. Souvent, lorsqu'il s'agit de prendre des décisions individuelles en matière d'approvisionnement, de vente ou d'investissement et de production, la direction aura besoin d'une évaluation des coûts, des prestations et du capital différente de celle utilisée dans la comptabilité financière, comme les valeurs de remplacement, les valeurs corrigées de l'inflation, etc.

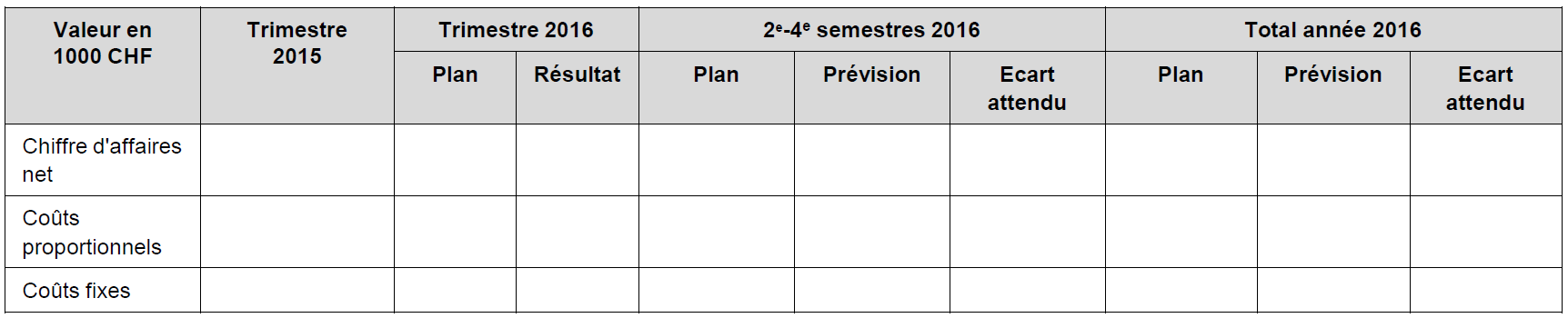

Les calculs de planification et de prévision doivent être comparés aux comptes réels. Cette comparaison entre les prévisions et les réalisations est l'une des tâches de base que la comptabilité d'entreprise doit assumer. Une méthodologie comptable qui va plus loin et qui désamorce au moins les «discussions de justification» qui ont souvent lieu lors d'une telle comparaison entre les prévisions et les réalisations est celle qui consiste à lui adjoindre un compte prévisionnel. Ainsi, par exemple, à la fin du premier trimestre, on établirait une estimation des trimestres suivants, comme montré dans l'exemple ci-dessous; si un sous-dépassement du plan au mois de mars peut être compensé jusqu'au 31 décembre, l'explication de ses causes s'efface devant l'explication des mesures qui doivent y conduire.

Illustration 3: Tableau comparatif objectifs/résultats

Les comptes prévisionnels doivent documenter la «réalité probable» après le début d'un exercice pour lequel des plans ont été établis, raison par laquelle on parle également de «compte réel/compte prévisionnel». Ils se basent sur les résultats obtenus jusqu'à présent et sur le plan restant. Pour les éventuelles mesures correctives à prendre, il convient d'évaluer leur impact sur les centres de coûts, les objets de coûts et les supports de recettes. Ce n'est qu'ensuite qu'il faut discuter de l'ampleur de l'écart par rapport au plan selon la «dernière estimation». On obtient ainsi un système de régulation «feed forward» adapté au contrôle, véritable expression d’une méthodologie comptable moderne, orientée vers la gestion prévisionnelle.

{kind=link}

{kind=link}

{kind=link}