Révision du droit des sociétés: Conséquences pour la comptabilité selon le CO

Manuèle Stoercklé

Manuèle Valérie Stoercklé, Bachelor of Science en droit des affaires avec spécialisation en fiscalité, est consultante au sein de l'équipe Indirect Tax chez EY à Zurich. Manuèle Valérie Stoercklé conseille des clients locaux et internationaux de différents secteurs dans le domaine de la fiscalité indirecte.

Aides de travail appropriées

Introduction

Lors de la session d’été 2020, les Chambres fédérales se sont mises d’accord sur la révision du droit des sociétés anonymes (texte du vote final: FF 2020 5573). Alors que certaines dispositions – notamment les valeurs indicatives de genre et les règles de transparence pour le secteur des matières premières – sont déjà entrées en vigueur au 1er janvier 2021, les autres adaptations liées à la révision du droit de la société anonyme sont entrées en vigueur au 1er janvier 2023. Cette révision visait principalement à moderniser le cadre juridique et à assouplir les dispositions relatives au capital des sociétés suisses.

Le présent article décrit le point de vue d’un organe de révision des PME sur les nouveautés liées à la révision du droit des sociétés anonymes et aborde les points délicats et les nouvelles obligations de l’organe de révision en matière de contrôle. Le texte se base sur l’expérience acquise par les équipes d’audit depuis l’entrée en vigueur du droit révisé de la SA. Les explications sont donc empreintes de subjectivité et peuvent différer du point de vue d’autres organes de révision et de contrôle. Le présent article n’aborde pas chacune des nouveautés et met l’accent sur les changements qui revêtent une importance particulière pour l’organe de révision. Les thèmes suivants sont notamment abordés:

- obligations de contrôle en rapport avec la marge de fluctuation du capital

- examen de la proposition du conseil d’administration concernant l’utilisation du bénéfice au bilan

- obligations de l’organe de révision en cas de menace d’insolvabilité, de perte de capital et de surendettement

Obligations de contrôle en rapport avec la marge de fluctuation du capital

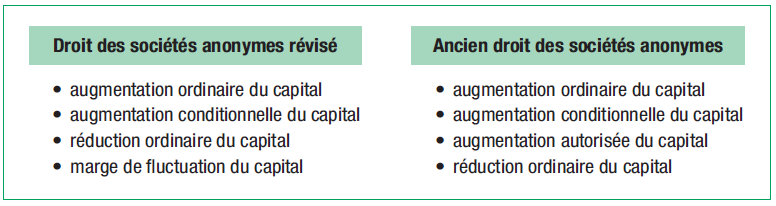

Dans le cadre des efforts de flexibilisation du droit de la société anonyme révisé, le législateur a introduit une nouvelle institution juridique, à savoir la marge de fluctuation du capital. Celle-ci est fixée aux art. 653s, 653t, 653u et 653v du Code des obligations (CO) et remplace l’ancienne augmentation autorisée du capital, par laquelle l’assemblée générale autorisait le conseil d’administration, via une modification des statuts, à augmenter le capital-actions, dans un délai de deux ans au maximum, de la moitié au plus du capitalactions précédent (art. 651, al. 1 et 2, aCO). L’ancien droit des sociétés anonymes n’autorisait toutefois pas la réduction du capital. Celle-ci est désormais possible avec l’introduction de la marge de fluctuation du capital. L’illustration 1 montre une comparaison des institutions juridiques entre le nouveau et l’ancien droit de la société anonyme.

Selon l’art. 653s al. 1 CO, le capital-actions peut désormais être modifié à l’intérieur d’une fourchette pour une durée maximale de cinq ans, moyennant une autorisation statutaire donnée au conseil d’administration. Les limites supérieure et inférieure correspondent à la moitié du capital-actions inscrit au registre du commerce (art. 653s al. 2 CO). Pour la limite inférieure, la doctrine considère toutefois le capital minimum de CHF 100 000.– comme limite inférieure absolue (EXPERT FOCUS, édition juin 2021). Il convient de souligner que les statuts ne peuvent autoriser le conseil d’administration à réduire le capital que si la société est soumise au moins à un contrôle restreint (art. 653s al. 4 CO). Les statuts peuvent limiter les pouvoirs du conseil d’administration en n’autorisant qu’une augmentation ou une réduction du capital (art. 653s al. 3 CO). Les augmentations de capital dans le cadre de la marge de fluctuation de ce dernier sont possibles de manière ordinaire ou conditionnelle, et les dispositions relatives aux augmentations ordinaires et conditionnelles s’appliquent par analogie (art. 653 al. 5 CO). Il en résulte une obligation de contrôle du rapport d’augmentation du capital par un réviseur agréé (par analogie avec l’augmentation ordinaire du capital selon l’art. 652f al. 1 CO) ou par un expert-réviseur agréé (par analogie avec l’augmentation conditionnelle du capital selon l’art. 653f al. 1 CO).

En cas de réduction du capital dans la marge de fluctuation du capital, les dispositions relatives à la garantie des créances et à l’attestation de vérification en cas de réduction ordinaire du capital sont applicables par analogie (art. 653u, al. 3, CO en relation avec l’art. 653m, al. 1/2, CO).

Les avantages de ces adaptations résident dans la durée d’autorisation plus longue de cinq ans ainsi que dans la flexibilisation des décisions de capitalisation des sociétés. Grâce à la marge de fluctuation du capital, les fonds propres peuvent être adaptés aux besoins effectifs afin d’économiser des coûts de capital (EXPERT FOCUS, édition 2021 juin). Il convient toutefois de souligner ici que la marge de fluctuation du capital n’est disponible que pour les sociétés anonymes et que les possibilités offertes par la marge de fluctuation du capital ne peuvent être exploitées que si les statuts prévoient des dispositions correspondantes. Pour les sociétés qui souhaitent utiliser la marge de fluctuation du capital, il est donc recommandé de vérifier les statuts actuels et de procéder rapidement aux adaptations nécessaires.

Du point de vue de l’organe de révision des PME, il ne faut pas s’attendre à des changements importants du point de vue du contrôle. Les obligations en la matière restent inchangées et sont simplement complétées par la vérification de la conformité des dispositions statutaires avec l’augmentation ou la réduction de capital prévue. Comme la marge de fluctuation du capital ne sera disponible qu’au 1er janvier 2023, il reste à voir si les sociétés anonymes suisses feront usage de ce droit et si l’organe de révision des PME sera confronté à des défis en raison de l’obligation de contrôle.

Examen de la proposition du conseil d’administration concernant l’affectation du bénéfice au bilan

L’art. 728a al. 1 ch. 2 CO (contrôle ordinaire) et l’art. 729a al. 1 ch. 2 CO (contrôle restreint) définissent l’obligation de l’organe de révision de vérifier la conformité à la loi et aux statuts de la proposition du conseil d’administration à l’assemblée générale concernant l’emploi du bénéfice résultant du bilan.

Les dividendes peuvent toujours être prélevés sur le bénéfice résultant du bilan et sur les réserves constituées à cet effet (art. 675 al. 2 CO). Le droit révisé des sociétés anonymes explique toutefois à l’art. 675 al. 3 CO que les dividendes peuvent être libérés seulement après que les attributions à la réserve légale de bénéfice et aux réserves facultatives de bénéfice ont été effectuées.

Selon l’art. 672 al. 1 CO, 5% du bénéfice annuel doivent être attribués aux réserves de bénéfices jusqu’à ce que la réserve légale de bénéfices et la réserve légale de capital atteignent la moitié du capital-actions inscrit au registre du commerce (art. 672 al. 2 CO, sociétés holding: 20% du capital-actions inscrit au registre du commerce). Les anciennes dispositions prévoyaient une attribution à la réserve générale jusqu’à ce que celle-ci atteigne 20% du capital-actions libéré (art. 671 al. 1 aCO). Une deuxième attribution avait lieu selon les dispositions de l’art. 671 al. 2 aCO, notamment en relation avec le versement de superdividendes, jusqu’à ce que la moitié du capital-actions libéré soit atteinte (sociétés holding: 20% du capital-actions inscrit au registre du commerce). Cette règle est désormais supprimée dans le droit révisé des sociétés anonymes. En outre, l’art. 672 al. 1 CO prévoit qu’en cas de perte reportée, celleci doit être éliminée avant l’affectation aux réserves (art. 672 al. 1 CO). Cet ajout n’était pas mentionné dans le texte de loi avant la révision du droit de la société anonyme en 2023 et va de pair avec les nouvelles dispositions explicites de l’art. 674 CO sur la compensation des pertes. Ainsi, les pertes doivent être compensées dans l’ordre suivant (art. 674 al. 1 CO):

- avec le bénéfice reporté

- avec les réserves facultatives de bénéfices

- avec la réserve légale de bénéfices

- avec la réserve légale de capital

Devenir membre et lire la suite:

- Accès illimité à plus de 600 aides de travail

- Tous les articles payants en accès illimité sur weka.ch

- Accès à toutes les vidéos

- Actualisation quotidienne

- Nouveaux articles et aides de travail chaque semaine

- Offres spéciales exclusives

- Services d’actualité et de mises à jour

- Bons séminaires

{kind=link}