Planification budgétaire: Comment mettre en place un processus budgétaire rapide

Dr. Steffen Gross

Steffen Gross, docteur en économie, est Senior Project Manager chez Horváth & Partners Management Consultants à Zurich. Il est au bénéfice d'une longue expérience dans la conception et la mise en œuvre de systèmes de gestion de la performance dans différents secteurs. Ses principaux domaines de conseil sont le controlling (contrôle stratégique, planification et budgétisation, forecasting, reporting, comptabilité analytique), les finances et la gestion d'entreprise.

Patrick Riepl

Patrick Riepl est Managing Consultant dans le domaine «Controlling & Finance» chez Horváth & Partners Management Consultants à Zurich. Grâce à son activité de conseil, Monsieur Riepl dispose de plusieurs années d'expérience dans l'introduction de systèmes d'information de gestion, l'optimisation des processus de planification et la mise en œuvre de stratégies d'entreprise orientées sur des mesures.

Introduction à la planification budgétaire

Une planification optimale se caractérise par une aptitude au pilotage élevée (efficacité) et un processus de planification allégé (efficience). L'efficacité est obtenue en combinant différents paramètres : stratégie de l'entreprise, intégration élevée des plans partiels (par exemple tout au long des étapes de création de valeur), indicateurs de planification pertinents en fonction des responsabilités assumées, actualité et pertinence des plans envisagés. On recherche à atteindre l'efficacité le plus rapidement possible, en se concentrant sur les données planifiées réellement pertinentes en matière de pilotage, en évitant les écueils et les jeux de négociation tout en s'appuyant sur un système informatique que l'on espère optimal. Tout d'abord, les notions de «planification» et de «budgétisation» se doivent d'être clairement définies. Contrairement à l'idée largement répandue dans la pratique et selon laquelle la planification équivaut à une simple prévision de l'avenir, la planification (planification à moyen terme) et la budgétisation (planification de l'année suivante) doivent être considérées comme l'expression de la volonté du management. La planification et la budgétisation ont donc caractère d'objectif – contrairement aux prévisions. Il est donc clair que pour une planification à orientation stratégique, il est plutôt recommandé d'adopter une approche descendante. L’approche ascendante prévoit, elle, plusieurs cycles de planification généralement nécessaires pour éliminer les incohérences de nature stratégique. Les sections suivantes présentent les caractéristiques des meilleures pratiques en matière de planification à moyen terme et de budgétisation.

Les résultats de la planification stratégique constituent la base de la planification à moyen terme. La planification à moyen terme représente le premier niveau d'opérationnalisation des objectifs stratégiques, car elle quantifie les valeurs cibles stratégiques et les complète par d'autres indicateurs financiers ou non financiers. Elle établit ainsi le lien avec la budgétisation de l'année suivante. L'horizon de la planification à moyen terme s'étend typiquement sur trois à cinq ans et des tranches annuelles individuelles y sont planifiées, et ce contrairement à ce qui se fait dans le cadre d'une planification stratégique.

Mise en œuvre de la planification budgétaire

La planification budgétaire représente le niveau le plus fin des différentes planifications partielles et s'étend sur l'horizon de planification de l'exercice à venir. Selon le modèle d'entreprise et dans la pratique, on planifie soit des tranches mensuelles individuelles, soit que la valeur du budget annuel soit divisée en mois de manière linéaire ou saisonnière. L'objectif de la budgétisation est l'affectation des ressources à l'année suivante. Le budget constitue ainsi la base de la mesure des performances des responsables budgétaires et est étroitement lié aux systèmes d'incitation et de rémunération. Les objectifs fixés dans le cadre de la planification budgétaire doivent donc se situer dans le domaine de responsabilité et d'influence du responsable du budget afin que le budget en question puisse être entériné.

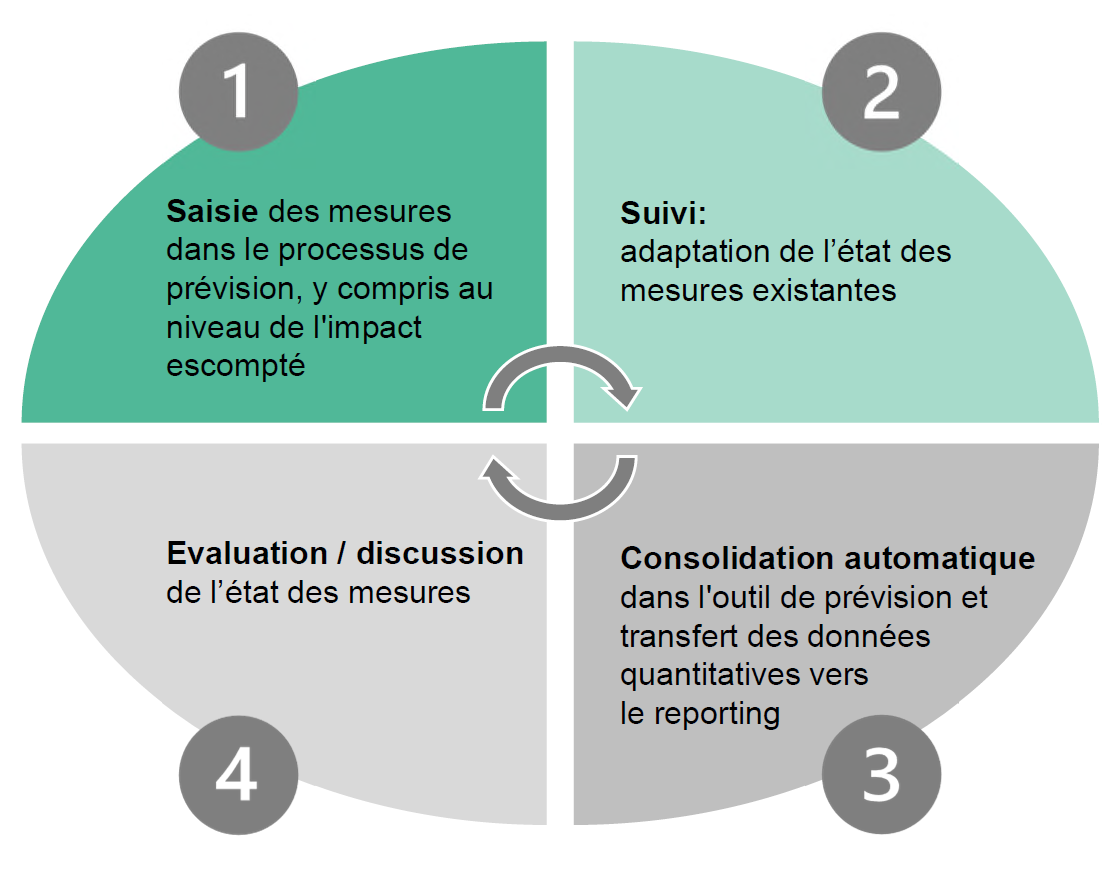

La prévision du résultat annuel (forecast) conduit à une analyse des coûts, du budget et des recettes («Delta-Betrachtung» en allemand ou «Delta-View» en anglais) par rapport aux objectifs fixés dans le plan à moyen terme ou le budget. Cela permet de détecter à temps les écarts et à l'entreprise de définir les contre-mesures qui s'imposent. La véritable valeur ajoutée du forecast ne réside donc pas dans de simples prévisions, mais dans l'analyse des écarts, qui débouche sur une utilisation ciblée des moyens de l'entreprise pour résoudre les problèmes qui se posent. Après l'établissement du forecast, un processus d'analyse et de définition de mesures réglementé doit ensuite s'inscrire dans le cadre des concertations managériales. Le controlling étant ainsi bouclé, les mesures définies permettront alors d'œuvrer à l'implémentation de la stratégie voulue.

Illustration: Processus de controle de gestion

Forecast et mesures

La dynamique élevée de l'environnement économique que nous connaissons et dans lequel les entreprises évoluent fait que les données planifiées deviennent souvent très rapidement obsolètes. Par conséquent, les données pré-budgétées perdent de leur pertinence en matière de management, étant donné que les données pré-budgétées, si l’on se réfère au préfixe même de cet épithète, ne permettent pas d'avoir une vision actuelle de l'évolution des affaires. En revanche, les prévisions fournissent une base d'information actualisée pour le pilotage des entreprises en cours d'année. Les prévisions permettent de prendre à temps des mesures en cas d'écarts par rapport au plan. Comme nous l'avons déjà décrit, la planification et la budgétisation (planification annuelle) sont des instruments de fixation d'objectifs et donc une expression de la volonté du management. En revanche, les prévisions en cours d'année ne constituent pas un objectif, mais reflètent l'état des connaissances de l'entreprise sur l'évolution actuelle des affaires.

| Un exemple illustre la différence entre le budget et les prévisions : En octobre 2024, un bénéfice de KCHF 100 est budgété pour l'année 2025. Les prévisions de mars 2025, pour leur part, indiquent que seul un bénéfice de KCHF 90 sera probablement réalisé en 2025. L'objectif de la direction reste toujours un bénéfice de KCHF 100. Le forecast fournit en temps réel l'information selon laquelle des mesures sont nécessaires pour atteindre l'objectif (p. ex. le lancement anticipé d'une nouvelle ligne de produits ou la réduction des frais de personnel). Toutes les entreprises ne séparent pas le budget et les prévisions de manière stricte: de telles entreprises n'utilisent pas les chiffres du budget uniquement comme objectif, mais les adaptent aux nouvelles réalités plusieurs fois en cours d'année. Il s’avère qu’un tel procédé va à l'encontre du sens de la fixation d'objectifs, car les objectifs ne devraient pas être modifiés en permanence. D’autre part, cela se reflètera invariablement dans les objectifs annuels fixés pour les collaborateurs. À cela s'ajoute l'importance des ressources nécessaires à une adaptation permanente des plans, surtout lorsque la budgétisation est très détaillée (jusqu'au niveau des centres de coûts, des clients individuels et des canaux de distribution, notamment). |

{kind=link}