Évaluation des PME: Comment éviter les erreurs lors de la gestion des mandats

Tobias Hüttche

Prof. Dr. Tobias Hüttche est expert-comptable et CVA. Il est professeur de révision et de fiduciaire et dirige l’ Institut de gestion financière à la FHNW.

Aides de travail appropriées

Choix de la méthode d'évaluation des PME

Il convient ici aussi de distinguer entre des décisions économiques à prendre ou si des dispositions légales requièrent une évaluation. En effet, en économie d’entreprise, une valeur normalisée déterminée sur la base d'une disposition légale s'écarte parfois des règles de l'évaluation définie.

Si l'on se limite aux premières, c'est-à-dire aux évaluations non réglementées destinées à préparer des décisions économiques, il faut tenir compte du fait que seules les procédures de réussite future conduisent à des valeurs d'entreprise «correctes». Et là encore – nonobstant le terme «succès» – il faut veiller à ce que seul l'avantage financier soit déterminant pour la valeur et que celle-ci soit à son tour déterminée en fonction de l'excédent financier, c'est-à-dire de l'afflux au niveau de l'investisseur (cash-flow).

On connaît bien les objections aux méthodes qui s'en écartent (méthode des praticiens, multiplicateurs, etc.). Il existe bien sûr aussi des arguments en faveur de leur utilisation, à savoir: simplicité, transparence, acceptation, rapidité, etc. Mais si les évaluateurs les utilisent, le mandant devrait être informé au préalable ainsi que les autres destinataires (a) des raisons pour lesquelles la procédure en question a été utilisée et (b) des écarts possibles par rapport à une procédure orientée vers les résultats futurs.

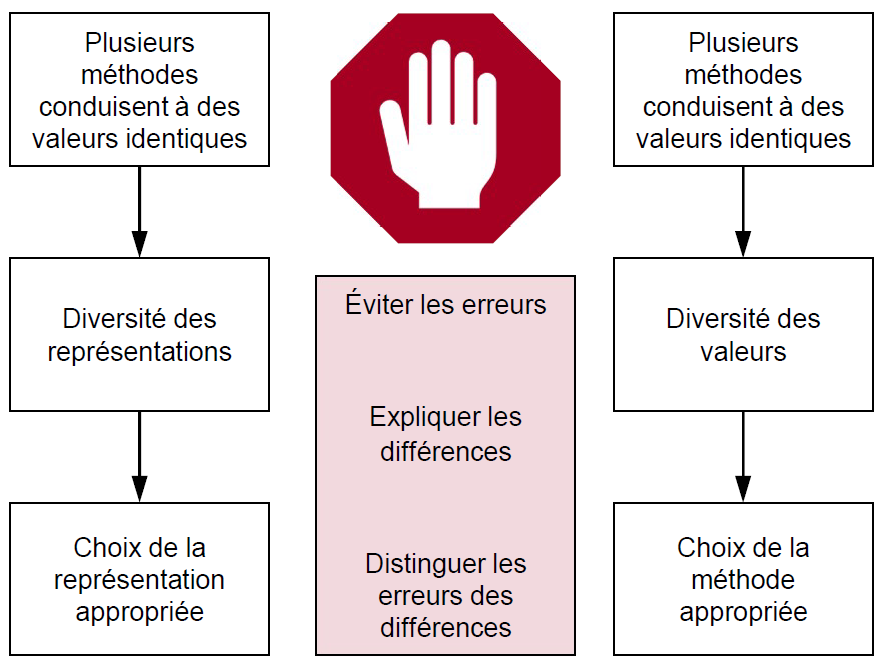

Faire la différence entre les erreurs d'évaluation et les différences d'évaluation

Il est notoire dans la doctrine de l'évaluation que les méthodes d'évaluation des performances futures – essentiellement les méthodes DCF – doivent aboutir aux mêmes résultats si l’on se base sur les mêmes hypothèses. Il s'agit simplement de représentations différentes, parmi lesquelles il convient de choisir celle qui est appropriée.

Dans la plupart des cas, il s'agira probablement d'une approche DCF-WACC:

- Dans la plupart des évaluations, on suppose – consciemment ou non – un financement axé sur la valeur, c'est-à-dire que l'on travaille avec une structure de capital fixe. L'approche DCF-WACC traduit cela de manière transparente et montre l'apport de valeur essentiel du financement externe, tandis que l'approche DCF-Equity tend à l'occulter.

- La méthode DCF-WACC est l'approche la plus répandue dans la pratique. Même si l'approche de l'Adjusted Present Value (APV) montre encore plus clairement l'importance du financement, elle n'a pas pu s'établir jusqu'à présent dans la pratique d'évaluation suisse.

- La méthode DCF-WACC se passe de références circulaires et d'itérations, pour autant que l'on travaille avec une structure de capital constante dans le cadre d'une politique de financement supposée axée sur la valeur.

S'il s'agit de différences méthodologiques (p. ex. différences entre la méthode DCF et un multiplicateur ou une valeur déterminée selon la méthode du praticien), celles-ci sont structurelles, explicables et peuvent également rendre plausible le résultat trouvé selon une méthode.

Illustration 1: Différences dans la présentation et les erreurs d'évaluation

Exemple: Des amortissements élevés font que le bénéfice est inférieur au cash-flow pendant la période de planification détaillée. La valeur de rendement (bénéfice futur actualisé) est donc inférieure à la valeur de mise en équivalence DCF (flux futur actualisé vers la mise en équivalence). Nous avons donc des différences de valeur. Celles-ci ne sont toutefois pas dues à des hypothèses ou des prémisses différentes, mais à un calcul et à une compréhension fondamentalement différents de ce que l'on entend par valeur de l'entreprise et utilité financière. En d'autres termes, cela signifie que si l'on accepte, en tant qu'évaluateur, que seuls les excédents versés à l'investisseur sont déterminants pour la valeur, une série actualisée de bénéfices comptables n'a pas de raison d'être.

Le pragmatisme comme excuse à la commodité

L'évaluation des PME n'est pas plus simple que celle des entreprises cotées. Au contraire, elle est même plus exigeante: l'évaluateur ne doit pas seulement connaître la théorie d'évaluation développée avec l'idéal des entreprises cotées, il doit aussi pouvoir l'adapter aux spécificités des PME et estimer les conséquences de ces adaptations sur le résultat de l'évaluation.

Les pratiques d'évaluation des PME sont parfois différentes:

- L’application des méthodes DCF peut déjà être rejetée, car elles ne sont applicables qu'aux grandes entreprises.

- Des hypothèses de financement (hypothèses sur la structure du capital) sont faites et ne sont ni justifiées ni plausibles.

- On renonce à la déduction des coûts du capital basée sur le marché, car les données du marché des capitaux ne sont ni disponibles ni pertinentes pour l'évaluation des PME.

- Les plis dans la planification sont compensés par des majorations ou des réductions généreusement calculées sur le taux d'intérêt.

Les critiques à l'encontre d'une telle approche sont parfois accueillies de manière générale par la remarque selon laquelle les effets d'évaluation qui en résultent ne sont pas importants.

A y regarder de plus près, ces simplifications ne relèvent pas du pragmatisme, mais de la commodité:

- Il va de soi que le résultat théoriquement correct doit être connu pour que la différence par rapport à la procédure simplifiée puisse être jugée négligeable.

- L'informatique se charge – après une première programmation – de toute la technique de calcul; l'effort souvent consenti n'intervient donc qu'une seule fois.

- Les modèles théoriques du marché des capitaux peuvent également être appliqués à l'évaluation des PME. Cela nécessite quelques recherches qualitatives (p. ex. des groupes de pairs) et des techniques quantitatives (p. ex. des analyses de régression ou l'absence de pertinence des coûts du capital). Entretemps, des données actuelles et valables pour la Suisse peuvent également être consultées librement sur Internet.

Lire la suite avec

- Accès illimité à plus de 500 aides de travail

- Tous les articles payants en accès illimité sur weka.ch

- Actualisation quotidienne

- Nouveaux articles et aides de travail hebdomadaires

- Offres spéciales exclusives

- Bons séminaires

- Invitations aux webinaires en direct

{kind=link}