Financement: Méthodes de financement pour les entreprises

Prof. Dr Claus W. Gerberich

Prof. Dr Claus W. Gerberich études de génie mécanique et de gestion d’entreprise à Karlsruhe, Mannheim et au MIT Cambridge/Boston. Il organise des formations et des consultations et s’est spécialisé dans les domaines de la gestion et de la stratégie d’entreprise ainsi que du controlling.

Prof. Dr. Barnim Jeschke

Prof. Dr. Barnim Jeschke, études de gestion d’entreprise à Berlin, Kiel et New York; MBA (États-Unis), professeur à la FOM Hochschule de Munich; création et co-fondation de diverses entreprises technologiques; fondateur et directeur d’une société de capital-risque et d’un fournisseur d’énergie.

Andreas Keck

Andreas Keck, dipl. ing., études en organisation des entreprises et en sciences du travail à la Haute École de l’Ouest de la Saxe à Zwickau/

Dresde. Il organise des formations et des conseils et s’est spécialisé dans l’introduction de modèles d’affaires orientés vers le processus d’Organisation 4.0 et la numérisation.

Toutes les entreprises ont constamment besoin d’argent frais. Les raisons vont des investissements initiaux lors de la création de l’entreprise aux dépenses en recherche et développement en passant par la modernisation des installations. Ces coûts doivent également être payés. Pour ce faire, les entreprises disposent d’une multitude de possibilités de financement. Dans le contexte des types de financement de l’économie d’entreprise, il existe quatre catégories centrales dans lesquelles les méthodes d’acquisition de fonds peuvent être classées:

- Financement interne

- Financement externe

- Autofinancement

- Financement étranger

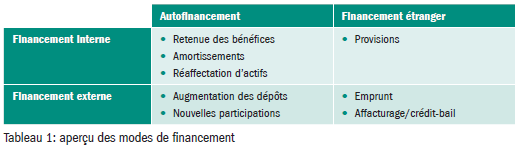

Alors que l’origine de l’argent est le critère décisif pour la classification en financement interne et externe, on fait la différence entre autofinancement et financement étranger selon que l’on apporte des capitaux propres ou des capitaux étrangers à l’entreprise. Les méthodes de financement sont classées dans les catégories appropriées (voir tableau 1).

Financement interne

Le financement interne comprend tous les moyens de se procurer des capitaux en interne. Peu importe qu’il s’agisse de fonds propres ou de fonds étrangers. Les moyens financiers sont générés de l’intérieur, c’est-à-dire par l’entreprise. Parmi les formes de financement interne, on compte l’autofinancement, la constitution de provisions et les retours d’amortissement.

Autofinancement

L’autofinancement est réalisé par la conservation des bénéfices d’une entreprise. On distingue une variante ouverte et une variante latente. Dans le cas d’un autofinancement ouvert, une entreprise ne verse pas de bénéfices aux propriétaires et les conserve dans l’entreprise. Si des réserves latentes sont constituées en sous-estimant ou en surestimant des postes du bilan, on parle d’autofinancement latent.

Financement par des provisions

Le financement par les provisions résulte de deux effets dans une entreprise. D’une part, la constitution de provisions ne donne pas lieu à des décaissements immédiats, de sorte que les fonds apportés par les provisions restent à la disposition de l’entreprise jusqu’à leur utilisation effective. Si, par exemple, une partie du chiffre d’affaires réalisé est affectée à de nouvelles provisions pour des retraites, il n’y a pas de versement d’argent, car les retraites effectives ne seront versées que dans un avenir lointain. Dans l’intervalle, ces fonds sont à la disposition de l’entreprise. Le deuxième effet financier des provisions dans une entreprise est la réduction de la charge fiscale et de la distribution de bénéfices aux propriétaires. La comptabilisation des provisions en tant que charges entraîne une réduction du bénéfice, ce qui signifie que les impôts à payer sont moins élevés et que les actionnaires reçoivent des distributions moins importantes.

Financement provenant des amortissements

Le financement par amortissements décrit l’effet selon lequel les pertes de valeur des biens d’exploitation sont certes enregistrées comme charges dans le compte de résultat d’une entreprise, mais n’entraînent pas de sortie directe de fonds.

À la place, ces liquidités sont à la disposition de l’entreprise, car les amortissements, à l’instar des provisions, réduisent la charge fiscale et la distribution des bénéfices sans qu’une sortie effective de fonds en soit responsable. On parle alors d’effet de libération de capital.

INDICATION: L’effet Lohmann-Ruchti, également appelé effet de renforcement des capacités, est une forme particulière de financement par amortissements. Dans ce cas, les fonds issus des amortissements sont immédiatement réinvestis dans des actifs immobilisés supplémentaires, de sorte qu’il n’est pas nécessaire d’apporter des fonds propres ou des capitaux étrangers.

Financement externe

Dans le cadre du financement externe, les fonds ne proviennent pas de l'entreprise elle-même, mais de bailleurs de fonds externes. Il s'oppose ainsi au financement interne, dans lequel les ressources financières sont mobilisées au sein même de l'entreprise.

Un financement par les associés peut s’effectuer de deux manières. Dans un premier cas, ceux-ci mettent des capitaux supplémentaires à la disposition de l’entreprise. Il en résulte donc une augmentation des apports. Dans le second cas, de nouvelles prises de participation par les associés permettent d’injecter dans l’entreprise des fonds supplémentaires à hauteur de leurs parts.

Le recours aux crédits et aux emprunts est une méthode très prisée par les entreprises pour obtenir des fonds. Le prêteur concerné ne devient pas actionnaire et ne dispose donc d’aucun droit de regard au sein de l’entreprise. Les crédits et les prêts sont dans presque tous les cas à durée déterminée, et pendant leur durée, le créancier a droit à des intérêts et à des remboursements pour la mise à disposition des fonds.

L’affacturage, c’est-à-dire la cession de créances à des tiers, est également une forme de financement externe. Si une entreprise détient un grand nombre de créances à long terme sur ses clients, elle peut les céder à des prestataires d’affacturage et recevoir en contrepartie une grande partie des fonds à recouvrer avant la date d’échéance définitive.

Dans le cadre du crédit-bail, l’entreprise dispose immédiatement de l’objet du crédit-bail dans son intégralité, sans avoir à payer la totalité du prix d’achat. Seuls des loyers de crédit-bail sont dus. De cette manière, le bailleur accorde à l’entreprise une forme de crédit, puisqu’il renonce dans un premier temps à percevoir l’argent. À l’expiration du contrat de crédit-bail, le preneur a généralement le droit d’acheter l’objet loué à sa valeur résiduelle. Grâce au crédit-bail financier, une entreprise agissant en tant que preneur peut en outre réduire considérablement ses risques d’investissement.

Recommandations de produits

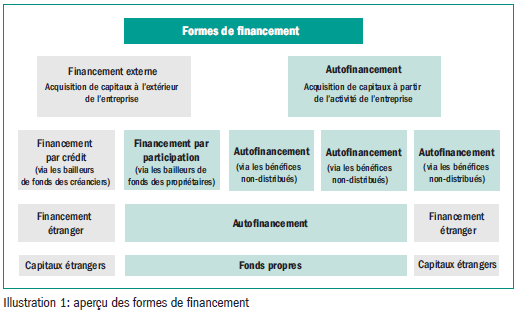

Autofinancement ou financement externe

Les catégories autofinancement et financement par des tiers distinguent si l’apport de fonds généré peut être classifié en tant qu’autofinancement ou en tant que capitaux étrangers.

Un financement par fonds propres se reconnaît aux caractéristiques suivantes:

- Les moyens financiers sont versés dans le capital et restent durablement dans l’entreprise.

- Le bailleur de fonds obtient un droit de codécision et une participation aux bénéfices.

- En cas d’insolvabilité, le bailleur de fonds est responsable de la totalité de l’apport.

Un financement par des capitaux étrangers présente les caractéristiques suivantes:

- Les moyens financiers augmentent le capital étranger et sont disponibles pour une durée limitée.

- Le bailleur de fonds n’obtient pas de droit de codécision.

L’illustration 1 en donne un aperçu.

Recommandations pratiques pour les négociations de crédit

Extension des déclarations d’objet

Dans la mesure du possible, il convient de passer d’une déclaration d’objet étroite à une déclaration d’objet plus large. Pour la banque, cela peut faciliter l’octroi d’un nouveau crédit, car des déclarations supplémentaires d’objet permettent à la banque d’accéder plus rapidement aux garanties.

Éviter la mise en place de garanties personnelles

Il faut éviter d’accorder ou d’étendre des garanties personnelles. Les cautionnements doivent être limités en termes de montant. Les garanties doivent être réduites au prorata au fur et à mesure que le prêt est remboursé. Les garanties personnelles doivent être restituées le plus rapidement possible.

Éviter les violations des ratios financiers

De nombreux contrats de crédit contiennent un ou plusieurs ratios financiers dont le respect est testé à intervalles réguliers sur une base mobile de douze mois. Le respect des ratios financiers est particulièrement important du point de vue de l’emprunteur, car toute violation des ratios financiers ouvrira aux prêteurs une possibilité relativement sûre de résilier les crédits. Le non-respect d’un ratio financier peut en outre entraîner une augmentation du taux d’intérêt ainsi qu’un blocage des tirages futurs et donc poser de graves problèmes de liquidités.

La menace d’une violation de l’indicateur financier peut être contrée par les méthodes suivantes:

- Guérison: les contrats de crédit prévoient, dans certaines limites, des possibilités de guérison en cas de violation des ratios financiers.

- Suspension: si les effets attendus sur les ratios financiers sont plutôt de courte durée, une suspension temporaire des ratios financiers est envisageable.

- Adaptation: si l’on s’attend à des effets à long terme sur les indicateurs financiers, il peut être nécessaire et conseillé d’adapter et de réajuster le taux des indicateurs financiers.

Éviter les motifs de résiliation

Les contrats de crédit contiennent des catalogues plus ou moins détaillés des motifs de résiliation qui autorisent les prêteurs à résilier les crédits de manière extraordinaire.

Les possibilités suivantes existent pour les motifs de résiliation imminents:

- Guérison: les motifs de résiliation comportent des délais et/ou des possibilités de guérison; si ceux-ci ne suffisent pas, il convient de discuter avec les prêteurs d’une adaptation de ces délais ou d’un relèvement des seuils éventuels.

- Report: si, en raison d’un manque de liquidités, il n’est pas possible d’effectuer des paiements récurrents pour une période prévisible, il convient de discuter suffisamment tôt avec les prêteurs d’un report de paiement.

- Maintien: si des motifs de résiliation surviennent, il est possible, après avoir épuisé toutes les possibilités de remédier à la situation, de demander aux prêteurs un «statu quo». Par maintien, on entend la renonciation à l’exercice d’un droit de résiliation, la renonciation à la poursuite de créances échues qui n’ont pas été remboursées et la renonciation à l’utilisation d’une ligne de crédit qui n’a pas encore été utilisée.

INDICATION: L’emprunteur devrait entrer en contact avec les prêteurs à un stade précoce et s’engager dans une communication ouverte et transparente, car celle-ci renforce généralement la confiance des bailleurs de fonds dans la capacité de gérer la crise au sein de l’entreprise.

{kind=link}

{kind=link}