Prévoyance professionnelle: A quoi faut-il faire attention lors du choix d'une solution?

Livio Cathomen

Livio Cathomen, lic. ès sc. éco. HSG, expert dipl. en assurances, dispose d’une expérience de longue durée dans le conseil aux institutions de prévoyance, aux employeurs et aux destinataires.

Aides de travail appropriées

La prévoyance LPP est traitée, par beaucoup d’employeurs, comme un mal nécessaire

Ceux-ci la considèrent souvent comme une plaie. Lors des créations d’entreprises, il est fréquent de conclure une pure solution obligatoire. Ce qui est compréhensible étant donné que les dépenses d’une jeune entreprise doivent être réduites au minimum. Mais pour les décisionnaires, ce thème est désormais réglé pendant des années.

Nous constatons toujours, cependant, que les entreprises à succès sont celles qui ont assuré dès le départ les mêmes prestations de prévoyance auprès de la même institution collective. Encore que le thème de la prévoyance professionnelle est rangé dans un tiroir et il y est oublié. Aucune évaluation relative à une solution plus adaptée de prévoyance n’est opérée. Or, ce sont les collaborateurs qui en font les frais, car ils devront prendre en compte des prestations vieillesse réduites. Les prestations vieillesse peuvent être améliorées selon les cas sans que l’employeur ne doive dépenser plus. La clef ici consiste en l’optimisation du potentiel de bonification des avoirs d’épargne par le choix de l’institution collective. Cela vaut la peine de ne plus traiter la prévoyance professionnelle comme une plaie.

La bonification est une prestation de la caisse de pension

Dans la prévoyance obligatoire, ce sont les salaires compris entre CHF 22 050.– et CHF 88 200.– qui sont assurés. Dans le minimum LPP, toutes les caisses doivent proposer les mêmes prestations définies par la loi. À l’heure actuelle, il faut verser un minimum de 1% en termes d’intérêts annuels et utiliser un taux de conversion de 6,8%. Les avoirs vieillesse sont également définis de par la loi.

L’employeur peut assurer volontairement son personnel pour lui offrir de meilleures prestations de prévoyance. Un exemple est constitué par des cotisations supérieures d’épargne ou le fait d’assurer les salaires dépassant les CHF 88 200.–.

Les prestations de prévoyance se composent des prestations obligatoires et des prestations supra obligatoires de l’employeur ainsi que des prestations de la caisse de pension. Les employés financent leur part via des déductions sur les salaires. Les prestations de la caisse de pension sont constituées de la bonification des cotisations d’épargne ainsi que du taux de conversion.

La prévoyance est une thématique à très long terme. Dans la prévoyance professionnelle obligatoire, le processus d’épargne commence à 25 ans et se termine à 65 ans. Il existe aussi des plans d’épargne qui commencent à partir de 18 ou de 20 ans. À l’heure actuelle, des discussions sont en cours dans les milieux politiques pour relever l’âge du départ à la retraite.

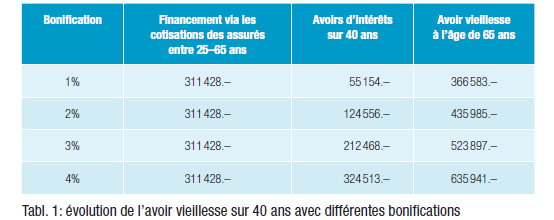

Le tableau 1 montre comment évoluent les avoirs vieillesse d’un assuré dans une caisse de pension sur 40 ans. Le calcul se base sur un collaborateur au salaire assuré de CHF 60 945.– sans augmentations de salaire, ce qui correspond au salaire LPP coordonné maximal. Les avoirs vieillesse correspondent aux avoirs vieillesse LPP. Les différentes hypothèses de bonification seront représentées pour illustrer l’influence de la bonification. Le tableau 1 présente clairement l’influence de la bonification sur les avoirs vieillesse au moment de la prise de la retraite. L’effet des taux d’intérêt est parfaitement identifiable.

Moins les prestations seront financées par le «troisième contributeur», plus il en restera pour la bonification des avoirs d’épargne

La bonification est générée par les revenus des placements. Ce n’est pas pour rien que le produit des placements est appelé «troisième contributeur». Outre les intérêts, les prestations et les coûts non-financés par le résultat seront supportés par les placements de la fortune. En relève la constitution de provisions pour des risques d’assurance. Le potentiel à long terme de bonification d’une caisse de pension est donc inférieur au produit à long terme de la fortune.

Devenir membre et lire la suite:

- Accès illimité à plus de 600 aides de travail

- Tous les articles payants en accès illimité sur weka.ch

- Accès à toutes les vidéos

- Actualisation quotidienne

- Nouveaux articles et aides de travail chaque semaine

- Offres spéciales exclusives

- Services d’actualité et de mises à jour

- Bons séminaires

{kind=link}