Clôture d’exercice: Optimiser l’organisation et la communication

Prof. Dr. Thomas Rautenstrauch

Thomas Rautenstrauch est professeur pour la formation en économie d’entreprise et plus particulièrement en accounting et controlling. Il est d’ailleurs directeur du Center for Accounting & Controlling de la Haute école d’économie de Zürich. De plus, il enseigne, en qualité de professeur invité, le management accounting en Executive MBA au sein de l’Institute for Management in Technology (iimt) de l’Université de Fribourg. Thomas Rautenstrauch est l’auteur de plusieurs ouvrages spécialisés et de nombreux articles pour des revues et pour la presse économique.

Aides de travail appropriées

Adapter l'organisation des processus de clôture d'exercice

Accélérer le processus de clôture d'exercice exige non seulement de modifier la comptabilité financière et la gestion comptable, mais aussi et surtout d'adapter l'organisation des processus afin de réduire les pertes de temps et les frictions entre les unités organisationnelles concernées. Le service financier et comptable peut certes facilement réduire la complexité et le risque d'erreur de ces travaux de clôture en simplifiant l'établissement du bilan et l'évaluation, mais cela ne suffit souvent pas pour optimiser globalement le processus dans son ensemble. Cela s'explique aussi par le fait que ce dernier ne comprend pas seulement l'établissement des comptes annuels, mais aussi leur vérification et leur publication dans le rapport annuel. Ainsi, outre des services internes, d'autres groupes d'intérêts externes viennent s'ajouter, comme l'organe de révision externe et, le cas échéant, des prestataires de services qui interviennent lors de la publication du rapport de gestion ou de l'assemblée générale.

Exigences du droit suisse des sociétés anonymes

Les exigences suivantes du droit suisse des sociétés anonymes sont en outre d'une importance capitale dans le cadre de ce processus de clôture d'exercice :

- L'établissement du rapport de gestion et la préparation de l'assemblée générale font partie des tâches intransmissibles et inaliénables du conseil d'administration en tant qu'organe de direction suprême, conformément à l'art. 716a CO.

- Conformément à l'art. 958 al. 2 CO, la présentation des comptes se fait dans le rapport de gestion, qui contient toujours les comptes annuels (bouclement individuel).

- Le rapport de gestion doit être établi dans les six mois suivant la fin de l'exercice et soumis à l'approbation de l'organe ou des personnes compétents.

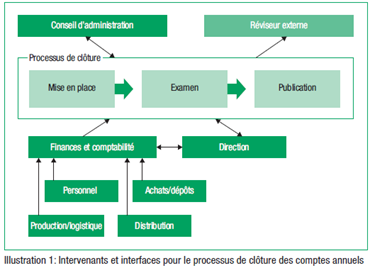

L'illustration 1 montre les principaux participants et leurs domaines d'interface impliqués dans le processus de clôture d'exercice.

Les relations de communication

Dans la pratique, la communication interne dans le cadre d'un tel processus passe le plus souvent par le service financier et comptable, qui est l'instance centrale pour l'établissement des comptes. La communication entre ou avec le service financier et comptable est donc particulièrement importante pour un processus d'établissement optimal. Il convient de régler dans ce contexte la manière dont est organisée la transmission au service financier et comptable des informations nécessaires sur les comptes annuels des autres services et domaines concernés. Concrètement, la communication tout au long du processus de clôture d'exercice s'effectue encore aujourd'hui principalement selon le principe «push». En d'autres termes, le service financier et comptable, en tant qu'émetteur et centre de coordination, indique par exemple à tous les autres participants quelles informations sont nécessaires, sous quelle forme, par quel moyen les communiquer et dans quel délai pour l'établissement des comptes annuels. Il existe cependant souvent un conflit d'objectifs entre la rapidité et la qualité des informations, que l'émetteur doit résoudre lorsqu'il formule ses exigences. L'expérience a montré en fait que cette forme de communication des comptes annuels ne se déroule malheureusement pas toujours sans heurts, et ce, pour des raisons extrêmement variées, qui peuvent d'ailleurs concerner aussi bien l'émetteur que le récepteur.

Recommandations de produits

Les professionnels de la communication estiment toutefois qu'il y a un changement de paradigme puisque l'on passe de la communication «push» à la communication «pull». Derrière ce «pull» se cache l'idée que les premiers destinataires de l'information n'attendent plus les informations qui leur sont transmises de l'extérieur, mais qu'ils vont eux-mêmes les réclamer auprès de leurs sources. Si l'on transpose l'idée du principe «pull» à la coordination des travaux de clôture d'exercice, cela signifie que les collaborateurs du service financier et comptable peuvent chercher eux-mêmes les informations nécessaires et y accéder sans attendre que d'autres participants au processus leur fournissent des informations le long des interfaces existantes. La mise en œuvre de ce principe «pull» dans le cadre de la clôture d'exercice suppose toutefois que plusieurs conditions soient remplies:

- Les informations nécessaires à la comptabilité et aux finances sont traitées et disponibles sous forme électronique au sein de l'entreprise et sont classées de manière à pouvoir être retrouvées via des fonctions de recherche appropriées.

- La technologie de l'information utilisée (en particulier la gestion des données) est adaptée aux accès nécessaires.

- Le SCI, en liaison avec les contrôles informatiques généraux et le système d'autorisation, est préparé et adapté aux accès nécessaires aux données par le service financier et comptable pendant la période de clôture d'exercice.

- Le savoir-faire et la compréhension des processus sont disponibles chez les collaborateurs concernés, tout comme une culture de l'information ouverte.

Résumé

Si l'on considère l'optimisation de l'organisation des travaux de clôture d'exercice du côté des responsables, il apparaît clairement que c'est surtout la communication entre les services concernés le long des interfaces qui devient une sorte de goulot d'étranglement, où les pertes de temps et les frictions sont courantes. Si le service des finances et de la comptabilité doit régulièrement s'enquérir de l'état d'avancement et le vérifier, documenter l'évolution ou la stimuler, il faut impérativement optimiser le processus, car ce dernier va rapidement ralentir. Une solution pourrait donc être le passage au principe «pull» selon lequel le service financier et comptable peut déterminer et traiter lui-même les informations nécessaires, ce qui ne devrait pas constituer un obstacle compte tenu des performances des systèmes informatiques actuels. Une autre solution consisterait à créer un «espace projet » électronique commun pour les comptes annuels, auquel tous les participants au processus auraient accès et dans lequel des messages indiqueraient quand une tâche ou un nouveau document, un relevé ou un calcul est prêt ou disponible pour être traité ultérieurement. Cela permettrait non seulement de décharger considérablement le chef des finances, mais aussi d'accélérer et de simplifier le processus de clôture d'exercice. La mise en réseau et la coopération internes nécessaires à cette fin exigent non seulement une infrastructure technique adaptée, mais aussi une transparence spécifique et une culture de communication ouverte. Ceux qui relèvent ces défis et n'organisent plus la communication interne des travaux de clôture uniquement selon le principe «push» ont la possibilité d'optimiser durablement le processus.

KEY TAKE-AWAYS

- Des adaptations dans l'organisation des processus et une communication plus efficace entre les départements concernés peuvent réduire les pertes de temps et les frictions dans le processus de clôture d'exercice.

- Le passage d'une communication «push» à une communication «pull» dans laquelle les services financiers et comptables sollicitent eux-mêmes les informations nécessaires, peut accélérer le processus et le rendre plus efficace.

- La mise en œuvre réussie d'un processus de clôture d'exercice optimisé nécessite des systèmes informatiques modernes qui permettent un traitement et une collecte des informations transparents et sans faille.

- Une approche proactive et une planification minutieuse du processus de clôture d'exercice peuvent considérablement améliorer l'efficacité et la précision des rapports financiers de l'entreprise.

{kind=link}