Compte de variation du capital: Cinq conseils pour les ONG

Daniela Mühlenberg-Schmitz

Daniela Mühlenberg-Schmitz, Dr. ès sc. éco., directrice du champ de recherche «Innovation & Accounting/Auditing des ONG» à la Haute école spécialisée à distance Suisse (FFHS), auteur de plusieurs articles sur le NPO Accounting.

Daniel Zöbeli

Daniel Zöbeli, prof. Dr. ès. sc. pol., directeur de recherche à la Fernfachhochschule Schweiz (FFHS), auteur de plusieurs articles sur le NPO Accounting.

Aides de travail appropriées

Garder à l’esprit l’importance du compte de variation du capital

Le volume des dons en Suisse augmente continuellement au fil des ans. Les dons d’utilité publique représentent en moyenne près de la moitié de tous les revenus des ONG. Il est donc extrêmement important de rendre compte de manière transparente de l’utilisation des fonds mis à disposition par des organismes privés et publics. En tant qu’élément particulier des comptes annuels des ONG, le compte de variation du capital assure la transparence nécessaire sur les moyens affectés au capital de fonds ainsi qu’au capital d’organisation. Il complète de manière détaillée le bilan qui se limite à l’état des positions mentionnées. Il en va de même pour le compte de résultat dans lequel l’affectation et l’utilisation des fonds n’apparaissent que sommairement, de même que les modifications du capital de l’organisation, parfois seulement de manière optionnelle.

Délimiter correctement le capital des fonds et le capital de l’organisation

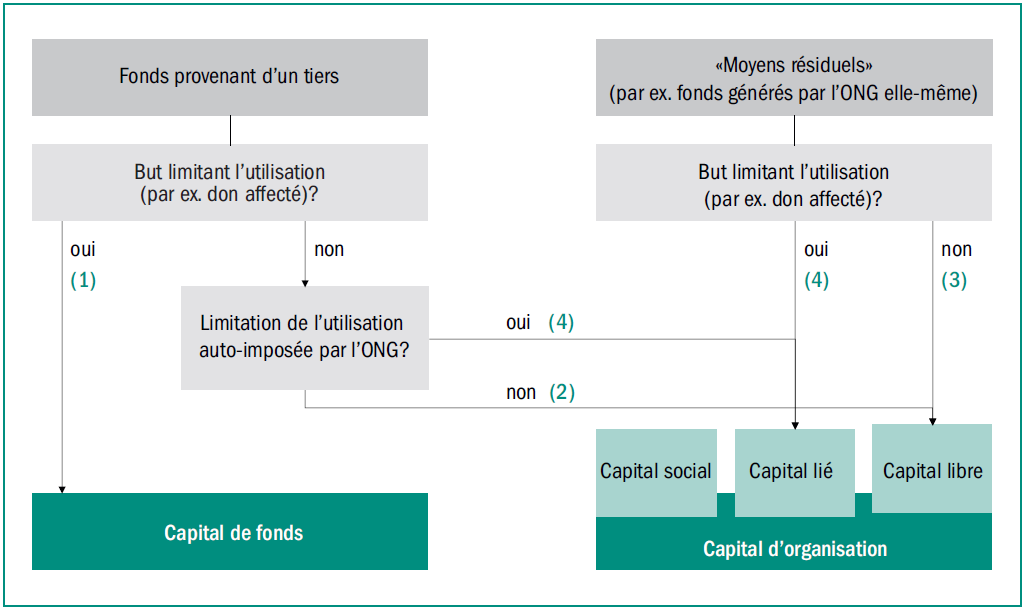

Le compte de variation du capital fait la distinction entre le capital des fonds, d’une part, et le capital de l’organisation, d’autre part. Ce n’est qu’avec cette délimitation que les destinataires des comptes annuels de l’organisation à but non lucratif comprennent comment l’organisation peut disposer des fonds et comment elle peut/doit les utiliser. Les principaux critères de délimitation sont les suivants (voir figure 1):

Capital de fonds

(1) Moyens reçus d’un tiers, directives du tiers concernant l’utilisation des moyens, affectation limitant l’utilisation (par ex. don affecté ou legs d’immeuble pour une utilisation spécifique)

Capital de l’organisation

Le capital de l’organisation est considéré comme une grandeur qui résulte de la fortune totale inscrite au bilan, déduction faite des engagements, des provisions et du capital de fonds. Il comprend typiquement:

(2) les dons de tiers, disponibles sans autre restriction dans le cadre du but de la fondation (par ex. don libre), ainsi que

(3) les ressources résiduelles de l’organisation à but non lucratif (par exemple les revenus du capital ou les gains sur titres) à la libre disposition de l’organisation ainsi que

(4) les restrictions d’utilisation des fonds imposées par l’organisation elle-même

La définition des catégories de capital des ONG présentée ci-dessus et également exigée par la Swiss GAAP RPC 21 prévient, en même temps:

- la constitution «volontaire» de capital de fonds: un transfert de fonds libres du capital de l’organisation vers le capital de fonds est interdit. En revanche, l’affectation de fonds libres dans le capital de l’organisation peut être modifiée à tout moment

- Compensation du capital de fonds négatif par le capital de l’organisation sans incidence sur le résultat: les affectations au capital de fonds doivent toujours avoir une incidence sur le résultat via le compte de résultat. Ainsi, les fonds de dons négatifs ne peuvent/doivent pas être compensés par des fonds provenant du capital de l’organisation

- Transfert inaperçu du capital du fonds au capital de l’organisation: les moyens restants dans une position de capital du fonds, par exemple parce qu’un projet est terminé, ne doivent pas être transférés sans autre au capital de l’organisation, car cela ne correspond pas à la volonté initiale du donateur (don affecté)

Créer de la transparence par de la clarté et de l’essentialité

Une bonne publication conduit à la transparence et celle-ci à son tour à une bonne compréhension de l’utilisation des fonds des ONG par les lecteurs des comptes annuels.

La présentation du capital des fonds et du capital d’organisation se fait de manière brute et sans ajustements, typiquement sous une forme dite miroir. Elle comprend les positions au début et à la fin de l’exercice ainsi que les modifications correspondantes (attributions, utilisations, transferts internes de fonds).

En outre, le lecteur des comptes annuels doit également comprendre le contenu des fonds affectés et donc être suffisamment informé sur les objectifs des différentes catégories de capital. Ainsi, les différentes positions du capital des fonds – appelés fonds – mais aussi les positions du capital lié (capital de l’organisation) doivent être désignées de la manière la plus pertinente possible et, le cas échéant, décrites de manière complémentaire. Des désignations vides de sens telles que «fonds d’aide» ne permettent pas de savoir à quoi les moyens doivent être utilisés. Les fonds dits nominatifs (par ex. fonds Bill et Melinda Gates) sont souvent créés en l’honneur de la personne qui a fait le don, mais l’affectation n’est pas forcément claire pour le lecteur. Dans de tels cas, l’affectation doit être précisée à l’aide d’une indication en annexe.

Pour satisfaire aux principes comptables de clarté et d’importance relative, des fonds similaires peuvent être regroupés dans le compte de modification du capital. Ces principes, qui se limitent mutuellement, permettent de ne pas présenter ni trop ni trop peu de postes affectés. En revanche, les ONG sont moins libres dans la structure du capital d’organisation qui doit être subdivisé en capital de base (capital de fondation, capital initial, capital d’affectation), en capital lié (présentation des moyens auxquels l’organisation à but non lucratif a elle-même imposé un but d’utilisation) et en capital libre (moyens avec utilisation libre dans le cadre du but général de l’organisation).

Exemples

L’organisation à but non lucratif Tapanuli se consacre à la protection des espèces et de l’environnement sur l’île de Sumatra

| Faits | Délimitation | Raisonnement |

|---|---|---|

| L’organisation à but non lucratif reçoit de M. Legrand un don en espèces de CHF 200.– pour la protection des orangsoutans à Sumatra | Capital du fonds |

|

| L’organisation à but non lucratif reçoit de Monsieur Legrand un don en argent d’un montant de CHF 200.– pour la protection des espèces et de l’environnement sur l’île de Sumatra | Capital de l’organisation (capital libre) |

|

| L’organisation à but non lucratif reçoit de Monsieur Legrand un don en argent d’un montant de CHF 200.– pour la protection des espèces et de l’environnement sur l’île de Sumatra. L’organisation à but non lucratif consacre ce don à l’achat de nourriture pour une station d’élevage d’orangs-outans à Sumatra | Capital de l’organisation (capital lié) |

|

| En vendant dans le cadre d’une action de création de peluches, l’organisation à but non lucratif réalise un excédent de CHF 2500.– et l’affecte à ses propres ressources sans autre affectation | Capital de l’organisation (capital libre) |

|

| La vente de peluches de singe dans le cadre d’une action permet à l’organisation à but non lucratif de réaliser un excédent de CHF 2500.– qu’elle consacre à l’achat de nourriture pour une station d’élevage d’orangs-outans à Sumatra | Capital d’organisation (capital lié) |

|

Recommandations de produits

La transparence, source de crédibilité

Une grande transparence est requise pour pouvoir suivre l’utilisation des fonds dans son intégralité. Pour ce faire, la structure du compte de variation du capital doit indiquer les soldes initiaux et finaux ainsi que les variations en cours d’année. Une présentation résumée dans un seul compte de variation n’est pas assez transparente. Au contraire, les attributions et les utilisations de tous les postes mentionnés de fonds et de capital de l’organisation doivent être indiquées séparément, conformément au principe brut.

Une attention particulière doit être accordée aux transferts internes de fonds. Le principe de transparence exige que chaque transfert entre les différents fonds soit à la fois publié et justifié. Cela doit permettre d’éviter des changements d’affectation non autorisés ainsi que des transferts clandestins de fonds. Il est important de noter que de tels transferts internes de fonds ne sont pas interdits en soi, mais que les exigences mentionnées de transparence doivent être respectées dans tous les cas.

Protection et soutien par le règlement du fonds

Toute organisation à but non lucratif qui reçoit des revenus et des dons importants ou qui dispose de valeurs patrimoniales ou de positions importantes de capital de fonds devrait régler les questions relatives à l’utilisation conforme au but des dons et autres moyens affectés dans un règlement de fonds.

Ainsi, la possibilité de transferts internes de fonds doit être fondamentalement définie. En effet, en toute rigueur, toute modification de l’affectation effectuée par l’organisation à but non lucratif devrait être soumise à l’accord de chaque donateur, ce qui n’est guère possible dans la pratique. Il convient donc de clarifier qui est autorisé à initier un transfert de fonds. Est-ce la tâche de la direction des finances ou de la direction générale? Dans quelle mesure l’accord du conseil de fondation, des membres de l’association ou même de l’autorité de surveillance est-il nécessaire pour des montants plus importants?

Mais il faut aussi clarifier la procédure pour désigner des fonds avec un but d’utilisation que l’on s’est imposé. Estce que, par exemple, la totalité de l’excédent ou seulement un pourcentage de celui-ci est affectée au capital d’organisation lié au cours de chaque exercice? Cela se fait-il de manière automatique ou en fonction de la situation? Qui détermine l’affectation que l’on s’impose? Il existe en outre un besoin d’agir en ce qui concerne les placements de fonds affectés: s’ils ne sont pas réglementés, les utilisateurs de la Swiss GAAP RPC 21 sont par exemple tenus d’affecter chaque année l’ensemble des revenus, des gains et des pertes en capital aux catégories correspondantes de capital ainsi qu’aux fonds correspondants. Dans le cas d’un placement collectif de la fortune, cette tâche est d’autant plus difficile à maîtriser sur le plan administratif que la fortune des ONG et les droits correspondants sont multiples.

Conclusion

Le compte de variation du capital constitue la particularité des comptes annuels des ONG et donc leur pièce maîtresse. C’est ici que l’organisation à but non lucratif doit montrer qu’elle a utilisé de manière adéquate les fonds qui lui ont été confiés. De même, on y voit clairement et strictement si des fonds sont simplement thésaurisés pendant des années au lieu d’être distribués à des destinataires légitimes. Parallèlement, grâce à une présentation pertinente, les conseils de fondation, les membres des associations, les donateurs ou les bailleurs publics de fonds obtiennent une vue d’ensemble approfondie de la réalisation annuelle du but social.

Selon la Swiss GAAP RPC 21, la norme de présentation des comptes pour les ONG en Suisse, le tableau de variation du capital n’est pas seulement un élément obligatoire des comptes annuels des ONG, il est aussi entièrement accepté et établi en raison de son pouvoir d’information. Un compte de variation du capital est à la fois possible et judicieux, même pour les ONG qui se limitent aux prescriptions légales en matière de présentation des comptes. En effet, des indications supplémentaires – et donc aussi le compte de variation du capitals – sont autorisées tant qu’elles améliorent la publication et augmentent la transparence. La publication et la transparence garantissent en fin de compte la crédibilité et la confiances – deux éléments essentiels pour les ONG.

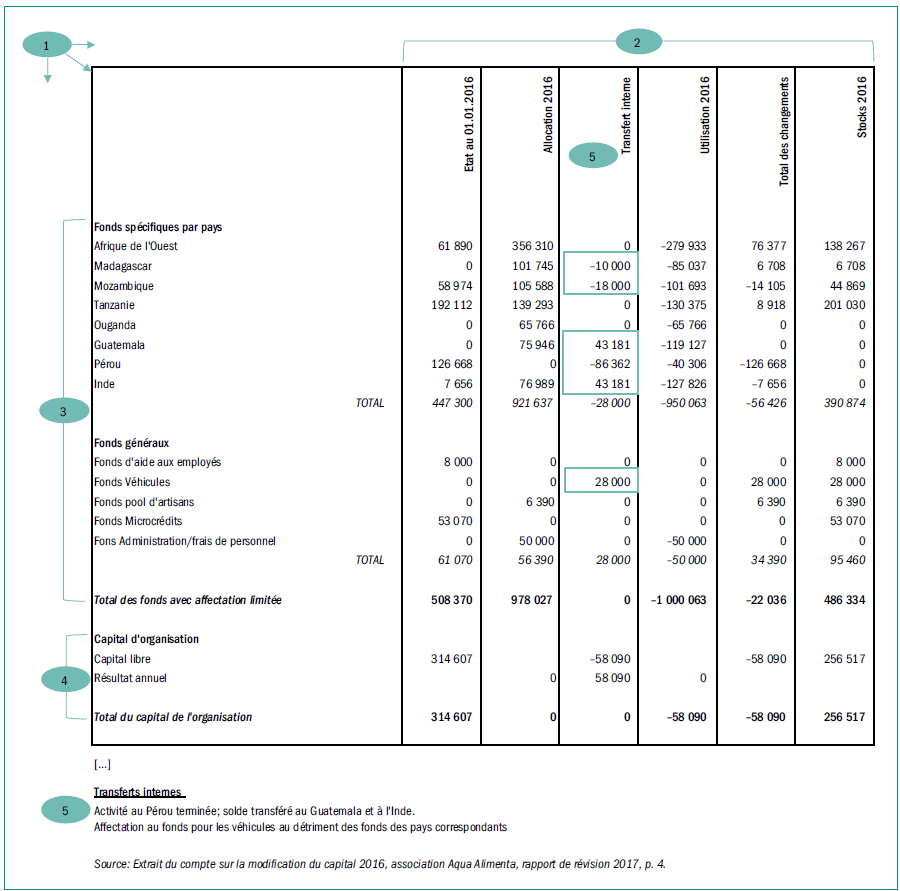

Exemple pratique: compte de variation du capital

L’exemple pratique (voir illustration 2) permet d’illustrer les explications ci-dessus portant sur la présentation du calcul de la variation du capital.

- Représentation du calcul de la variation du capital sous forme de miroir

- Colonnes: présentation des soldes d’ouverture et de clôture et présentation brute des utilisations en cours d’année (attribution, transfert interne, utilisation)

- Lignes: présentation du capital du fonds. Regroupement et subdivision des fonds en fonds spécifiques à un pays et en fonds généraux utilisés dans plusieurs pays.

- Lignes: présentation du capital de l’organisation. En raison de la forme juridique de l’association, il n’existe pas de capital social (contrairement aux fondations, un capital initial ou un capital de dotation n’est pas obligatoire). Il n’y a pas de restrictions d’utilisation des fonds imposées par l’association elle-même et donc pas de présentation de capital lié. Présentation du capital libre (utilisation libre des fonds conformément au but de l’association/de l’ONG).

- Présentation et description/justification des transferts internes de fonds. Transfert de moyens des fonds spécifiques aux pays Madagascar et Mozambique vers le fonds Véhicules (fonds généraux). Dissolution du fonds spécifique au Pérou et transfert des fonds encore existants après la fin du projet vers les fonds spécifiques au Guatemala et à l’Inde

{kind=link}

{kind=link}