Coûts de personnel: Comment les calculer et les planifier

Prof. Dr. Thomas Rautenstrauch

Thomas Rautenstrauch est professeur pour la formation en économie d’entreprise et plus particulièrement en accounting et controlling. Il est d’ailleurs directeur du Center for Accounting & Controlling de la Haute école d’économie de Zürich. De plus, il enseigne, en qualité de professeur invité, le management accounting en Executive MBA au sein de l’Institute for Management in Technology (iimt) de l’Université de Fribourg. Thomas Rautenstrauch est l’auteur de plusieurs ouvrages spécialisés et de nombreux articles pour des revues et pour la presse économique.

Aides de travail appropriées

Bases

Pour le contrôle de gestion du personnel, ce sont surtout les formes de présentation des coûts du personnel, par exemple sous la forme du budget des coûts, du personnel et réels, qui sont intéressantes. Ce ne sont toutefois pas seulement les valeurs planifiées ou les coûts réels passés qui comptent, mais bien plus d’une gestion de ces coûts orientée vers l'avenir. Il convient ainsi de tenir compte des écarts constatés aujourd'hui ou à venir. Cette orientation prospective est particulièrement importante, car les frais de personnel ne font généralement qu'augmenter, alors qu'ils ne présentent aucune flexibilité vers le bas.

Comme le montre une étude récente, le management a de plus en plus besoin d'informations pertinentes sur le personnel, qui l'aident à prendre des décisions stratégiques et opérationnelles cruciales (Deutsche Gesellschaft für Personalführung, 2007).

Le présent article traite donc de manière approfondie des bases du controlling des coûts du personnel.

La comptabilité analytique comme base de départ

La base du contrôle des coûts est le calcul des coûts et des prestations, qui repose sur les trois domaines suivants: calcul des charges par nature, calcul des centres de coûts et calcul des objets de coûts.

Le calcul des charges par nature permet de déterminer quels types de coûts sont générés (p. ex. coûts de personnel, coûts de production, coûts de distribution). En revanche, la comptabilité par centres de coûts fournit des informations sur le lieu de création des coûts (centres de coûts, c'est-à-dire unités organisationnelles). Enfin, la comptabilité par unité finale d'imputation fournit des informations sur l'origine des coûts (produits et prestations).

Charges de personnel et frais de personnel: délimitation

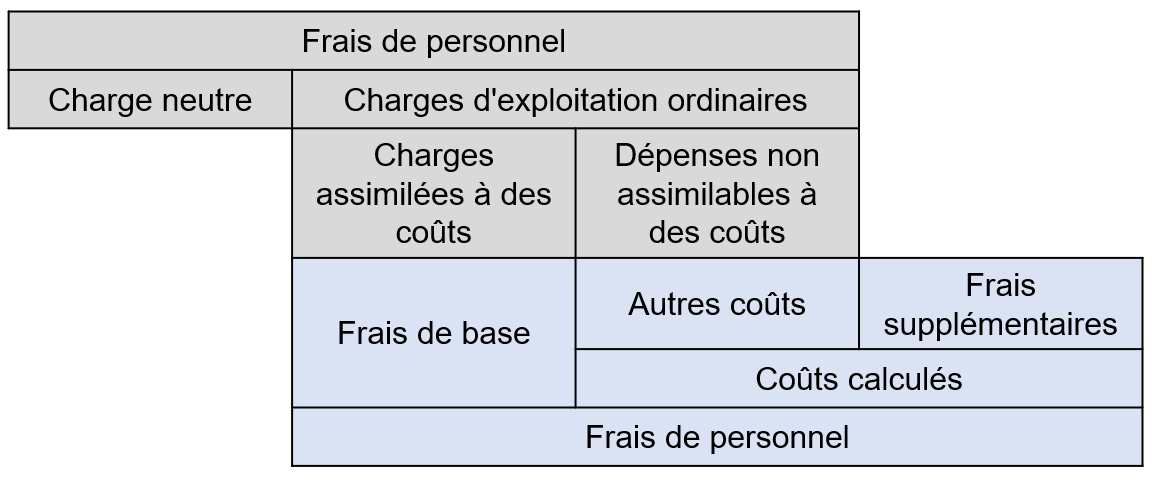

La délimitation entre les charges de personnel et les frais de personnel est importante pour pouvoir aborder ensuite la planification du personnel et la planification des frais y relatifs. Selon la figure 1, les charges de personnel peuvent être divisées en charges neutres et en charges d'exploitation ordinaires.

Les charges neutres comprennent les charges hors exploitation (qui ne sont pas liées à l'activité d'exploitation proprement dite de l'entreprise), les charges extraordinaires (liées à l'exploitation, mais exceptionnelles), les charges hors période (qui concernent une autre période) et les autres charges (qui concernent les postes qui ne sont pas traités de la même manière dans la comptabilité analytique et la comptabilité financière).

Les frais de personnel peuvent être différenciés en frais de base et en frais calculés au sens large. Les coûts de base correspondent à une partie des charges de personnel ordinaires de l'entreprise. Par frais divers, on entend les coûts qui sont enregistrés avec une valeur différente dans la comptabilité d'exploitation que dans la comptabilité financière, comme par exemple les suppléments calculés de charges sociales. En ce qui concerne les frais supplémentaires, il s'agit par exemple du salaire calculé de l'entrepreneur.

Pour le pilotage de l'entreprise, l'observation des frais de personnel est plus appropriée que celle des charges de personnel, car cette dernière est orientée vers le passé et moins détaillée. De plus, les charges de personnel présentent une irrégularité dans le temps en raison de leur orientation spécifique (par exemple, le 13e salaire n'est pris en compte qu'au moment de son versement).

Charges de personnel

Du point de vue de la comptabilité externe (comptabilité financière), la rémunération du travail fourni par le personnel est définie comme des charges de personnel. Les charges de personnel peuvent être réparties comme suit (Gerlach, 2009, S. 155):

- Salaires et traitements (ils comprennent les salaires, les rémunérations accessoires, les avantages en nature, les indemnités de licenciement versées à un salarié en raison d'un contrat de travail existant au cours d'un exercice comptable).

- Charges sociales (comprennent les cotisations patronales à la sécurité sociale obligatoire, les cotisations à l'association professionnelle, les cotisations pour la garantie contre l'insolvabilité aux associations de garantie des retraites).

- Charges de prévoyance vieillesse (versements de pensions, provisions pour pensions, versements à des organismes de prévoyance tels que caisses de retraite et de secours).

En résumé, on peut donc dire que la notion de charges de personnel englobe toutes les dépenses de personnel, y compris les cotisations de sécurité sociale et les frais de formation continue.

Coûts de personnel

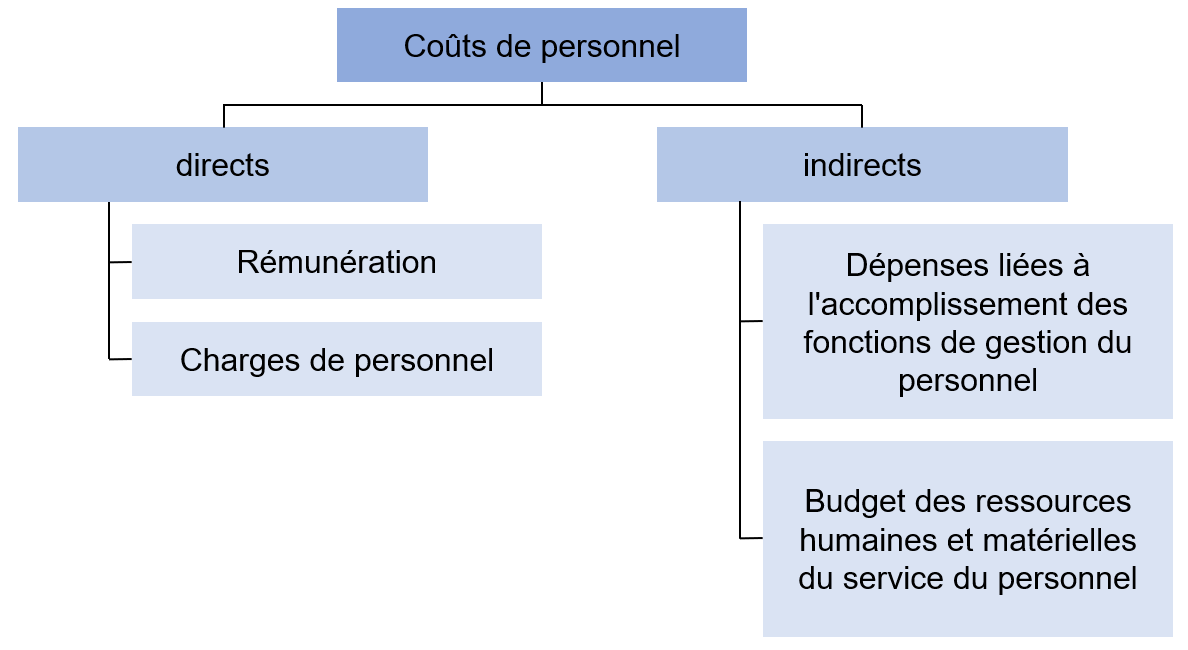

Du point de vue de la comptabilité interne (comptabilité analytique), le travail fourni par le personnel est défini comme des coûts de personnel (Henselek, 2004, p. 1555). Il faut donc comprendre par là les coûts de la mise à disposition et de l'utilisation de la main-d'œuvre humaine. Hentze et Kammel distinguent les coûts de personnel au sens strict et les coûts de personnel au sens large, ce comme suit (Hentze/Kammel, 1993, p. 143):

Coûts de personnel au sens strict:

- salaires et traitements (coûts salariaux)

- prestations supplémentaires (coûts de personnel ou coûts salariaux supplémentaires)

- charges sociales (frais de personnel ou coûts salariaux indirects)

Coûts de personnel au sens large:

- salaires et traitements (coûts salariaux)

- prestations supplémentaires (coûts de personnel ou coûts salariaux supplémentaires)

- charges sociales (frais de personnel ou coûts salariaux indirects)

- autres charges (elles sont encourues lors de l'exécution de la fonction de gestion des ressources humaines).

Les coûts de personnel reposent sur des dispositions contractuelles, tarifaires et légales. C'est précisément pour cette raison que ces coûts se distinguent souvent des autres types de coûts. Il est relativement difficile de les influencer et, surtout, ils ne peuvent généralement être influencés qu'à long terme, par exemple en ce qui concerne les délais de préavis légaux.

La figure 2 donne un aperçu des coûts de personnel.

Planification du personnel

La planification du personnel désigne l'intention de prendre en compte les ressources en personnel dans la qualité requise, au bon moment, pour une durée déterminée ou indéterminée et à l'endroit correspondant au besoin. La planification du personnel permet donc, d'une part, de garantir les ressources en personnel d'une entreprise et, d'autre part, de les définir.

La planification du personnel n'est pas une planification partielle indépendante et séparée, mais dépend de l'organisation du travail, du droit du travail et de la politique tarifaire, des tendances du marché et, enfin, de la planification de l'entreprise (Schmitz, 2009, p. 63). C'est surtout dans cette dernière que la planification du personnel est idéalement intégrée.

La planification vise à réduire au maximum les surprises et les événements aléatoires à l'avenir. La pression croissante des coûts, l'obligation constante d'innover, les marchés de plus en plus internationaux et le fait que le facteur personnel soit en constante évolution sont autant d'éléments qui montrent qu'une planification du personnel est indispensable.

On peut distinguer les six types de gestion prévisionnelle du personnel suivants et les questions qu'ils soulèvent (Schmitz, 2009, p. 63):

- Planification des besoins en personnel: La planification des besoins en personnel répond à la question de savoir combien de collaborateurs sont nécessaires et avec quelles qualifications. On détermine à quel moment, pour quelle durée et où (site) la prestation de travail des collaborateurs est requise.

- Planification du recrutement: Dans la planification du recrutement, on définit comment le potentiel des collaborateurs est obtenu et sélectionné.

- Planification de l'affectation du personnel: Comment garantir que le bon potentiel de collaborateurs est utilisé au bon endroit (disposition)?

- Plan d'adaptation du personnel: Comment réduire le potentiel de collaborateurs dont on peut se passer en tenant compte des aspects contractuels et sociaux?

- Planification du développement du personnel: Le développement du personnel consiste à planifier les différentes mesures de formation continue et de promotion des collaborateurs dont le domaine d'activité est nouveau ou a changé.

Recommandations de produits

Objectifs et tâches de la planification du personnel

L'importance croissante de la planification des ressources humaines est encore renforcée par les changements démographiques, car la baisse du taux de natalité et l'évolution démographique dans les pays industrialisés occidentaux entraînent des problèmes de ressources sur le marché du travail. Il est donc d'autant plus important de déterminer les besoins en personnel, qui peuvent être quantifiés et planifiés avec précision à l'aide d'une planification du personnel.

La planification du personnel a pour but d'aider les cadres à prendre des décisions dans le domaine de l'organisation, de mettre en évidence les changements de personnel qui interviendront à l'avenir, d'envisager des mesures et de tenir compte de leurs conséquences financières.

Planification quantitative du personnel

Les mesures utilisées dans la planification quantitative du personnel sont les ETP (équivalents temps plein) et le nombre de collaborateurs (têtes). Une planification quantitative du personnel se concentre donc sur le nombre d'emplois et de postes dans une entreprise, mais aussi sur le taux d'occupation. Les besoins et le total par ETP et par tête peuvent être déterminés assez facilement sur la base de la planification quantitative du personnel (Friedl, 2007).

Dans le domaine des coûts fixes, les postes ou les personnes d'un domaine organisationnel, leur effectif réel ou un objectif planifié servent de point de départ. La différence entre les besoins théoriques et les entrées/sorties au cours de la période de planification correspond aux besoins en matière de recrutement.

La situation de départ dans le domaine des frais de personnel proportionnels est la situation des commandes ou la charge de travail.

Contrairement au domaine des coûts fixes, ce sont les jours et les heures de travail qui servent de base de planification, et non les postes ou les personnes. La différence par rapport à l'effectif actuel exprime les besoins prévisionnels.

Facteurs d'influence sur la planification des besoins en personnel

Comme nous l'avons déjà mentionné, la planification des ressources humaines doit impérativement faire partie intégrante de la planification de l'entreprise. Il existe de nombreux facteurs externes et internes à l'entreprise qui ont une influence sur les besoins en personnel et dont l'impact est très important. Voici quelques exemples de facteurs d'influence pertinent:

Influences externes:

- Développement économique global

- Évolution du secteur

- Évolution de la structure du marché

- Marché du travail

- Législation

- Changements technologiques

- Changements dans le droit du travail

- Assurance sociale

Influences internes:

- Structure des salaires

- Quantité de vente planifiée

- Planification des capacités

- Organisation du travail et de l'entreprise

- Temps de travail/réglementation des vacances

- Fluctuation du personnel

- Intérêts et besoins des collaborateurs

Ces facteurs d'influence peuvent par exemple avoir un impact sur les possibilités de vente de l'entreprise, les conditions d'utilisation de la main-d'œuvre et la conception des technologies de production.

Planification des coûts de personnel

La planification des coûts du personnel résulte de la planification du personnel, dans laquelle on calcule la capacité prédéfinie orientée vers le marché. Les dépenses à prévoir peuvent être calculées à l'aide des capacités prédéfinies. Mais il peut aussi arriver qu'aucune planification de ce type ne soit possible. C'est le cas lorsque les charges déterminent les capacités et qu'il n'est donc plus possible de produire la quantité souhaitée. Dans la littérature, on parle alors de planification restrictive, ce qui peut se produire en cas de conjoncture défavorable.

On traitera en détail ci-dessous l'objectif, les tâches et le déroulement de la planification des coûts de personnel.

Objectifs et tâches de la planification des coûts de personnel

La planification des coûts du personnel a pour objectif d'optimiser les coûts de l'utilisation du facteur personnel dans une entreprise. Il serait toutefois erroné de penser que le résultat de la planification du personnel n'a qu'un impact sur les coûts afférents. Les futurs effectifs et le travail du personnel sont en effet également concernés. Les résultats déterminent l'orientation et l'utilisation des ressources du travail opérationnel du personnel et, par conséquent, les capacités de planification respectives dans les secteurs de l'entreprise. Ainsi, les changements concernés par la planification des besoins en personnel entraînent différentes mesures que le service du personnel doit mettre en œuvre et traiter avec succès (Lisges/Schübbe, 2009, p. 233).

Une tâche importante dans la planification des coûts du personnel est la détermination des valeurs prévisionnelles nécessaires, qui sont collectées chaque année dans le cadre du processus de planification. Ces valeurs prévisionnelles reposent sur la base de données suivant:

- les frais de personnel engagés par collaborateur pendant l'année en cours (également valeurs empiriques),

- les coûts totalisés par nature comptable,

- en complément, les coûts théoriques par poste

La figure 3 montre comment, dans le cadre d'une vue d'ensemble, la part des frais de personnel dans les coûts primaires est déterminée au réel le long des départements de l'entreprise et sert ainsi ensuite à la dérivation des valeurs planifiées.

Si une planification est effectuée sur la base des coûts réels par collaborateur, il faut faire des hypothèses sur l'avenir. Les questions qui peuvent se poser dans ce contexte sont les suivantes:

- Peut-on s'attendre aux mêmes coûts réels l'année prochaine? Il peut arriver que certains collaborateurs travaillant actuellement dans l'entreprise quittent l'entreprise ou prennent un congé non payé.

- Quel est l'impact de tels changements sur les coûts de personnel de l'année de planification?

- Un poste vacant sera-t-il pourvu?

Ces questions et d'autres encore s'imposent inévitablement lors d'une planification par collaborateur et doivent être déterminées et documentées dans le cadre de l'entretien de planification du personnel. Ce travail d'enquête permet une grande précision et une actualité élevée, mais d'un autre côté, la planification prend relativement beaucoup de temps.

Si l'on renonce à la planification par collaborateur décrite ci-dessus, il en résulte une vision moins précise, notamment en ce qui concerne le degré de détail par type de coûts. L'inconvénient est que certains facteurs de coûts du personnel peuvent être identifiés de manière imprécise et ne pas être pris en compte séparément, par exemple des coûts plus élevés pour les collaborateurs plus âgés en raison de cotisations plus importantes à la caisse de pension. Une telle planification sommaire peut toutefois suffire, notamment pour des raisons d'efficacité, car la planification peut ainsi être réalisée de manière moins complexe. Dans ce cas, on peut constater que les valeurs de l'année précédente servent souvent de valeurs de planification fiables lorsque les structures du personnel restent inchangées (Lisges/Schübbe, 2009, p. 282).

Lors de la planification complémentaire des coûts réels par des coûts théoriques, il faut tenir compte du fait que l'utilisation des premiers coûts comme base ne tient pas compte des coûts des postes actuellement non occupés ou sous-occupés. Lisges et Schübbe proposent d'utiliser les coûts théoriques comme un substitut. Ici encore, le niveau de détail du processus de planification est déterminant (Lisges/Schübbe, 2009, p. 283).

Déroulement méthodologique de la planification des coûts de personnel

Comme nous l'avons mentionné, les coûts de personnel ne peuvent généralement être influencés qu'à relativement long terme. C'est pourquoi il est d'autant plus important d'adopter une approche prospective et à long terme lorsqu’on planifie les coûts de personnel.

Pour que la planification du personnel et la planification des coûts afférents puissent contribuer utilement à l'augmentation de la valeur ajoutée, le processus doit être standardisé, les différentes étapes du processus doivent être définies avec précision en termes de délais, de responsabilités, etc., des documents de soutien doivent être élaborés et les responsabilités doivent être clarifiées avec précision.

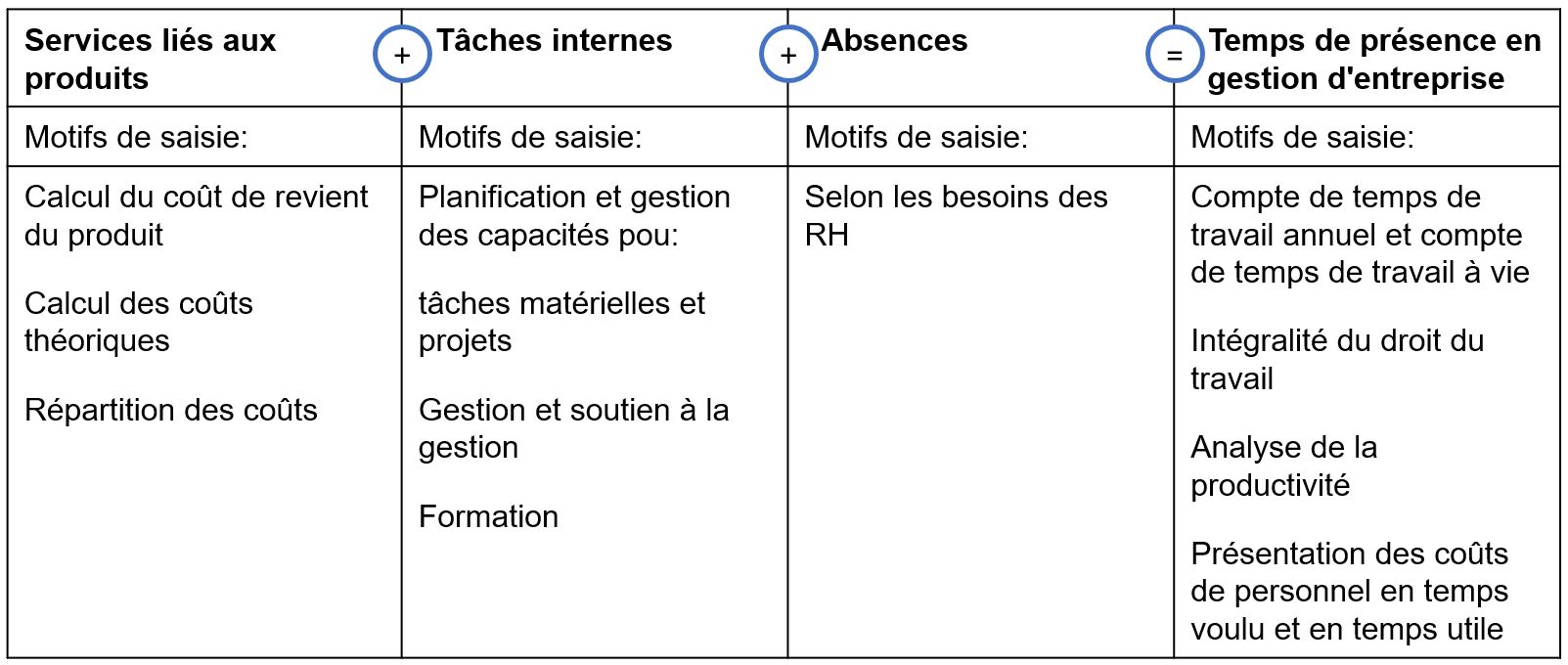

La figure 4 donne un exemple du lien entre la saisie et l'évaluation du temps et des prestations.

Il est important de mener des entretiens de planification du personnel, au cours desquels doivent être abordés les plans de postes, le taux d'occupation, les besoins en personnel, les écarts entre les objectifs et la réalité, les modifications des descriptions de fonctions et de postes, les besoins en qualification ainsi que d'autres développements.

Outre les collaborateurs concernés, les supérieurs hiérarchiques et le controlling du personnel doivent être impliqués dans les entretiens de planification du personnel. Il semble en outre indispensable que les changements soient régulièrement pris en compte et que les mesures nécessaires soient examinées.

Instruments de la planification des coûts de personnel

Pour cela, on peut dire que la planification des coûts de personnel utilise différents instruments pour garantir une planification solide. Une base de données complète est indispensable. L'utilisation d'un système d'information du personnel informatisé (tel que SAP) permet de préparer les quantités de données nécessaires, telles que les chiffres réels, et de les mettre à la disposition des responsables compétents en tant qu'instrument pour la planification.

Un système d'information du personnel se compose d'une base de données du personnel dans laquelle sont gérées les données de base de tous les collaborateurs et qui offre également la possibilité d'effectuer des requêtes et des analyses flexibles.

Le système d'information du personnel permet d'automatiser les étapes du processus et d'améliorer le traitement des informations au sein du service du personnel. Un autre instrument de planification est l'entretien de planification du personnel, au cours duquel sont abordés des thèmes importants tels que la situation actuelle du personnel et les développements futurs.

Il semble en outre important de garantir le flux d'informations dans toutes les directions. Ce n'est que si ce flux est garanti que la planification du personnel peut apporter une contribution utile en tenant compte de tous les plans partiels ainsi que des objectifs de l'entreprise.

Compte tenu de la confidentialité des données relatives au personnel, il convient d'accorder une attention particulière à l'organisation de ce processus.

Résumé

Selon la littérature, la planification des coûts du personnel a pour objectif d'optimiser ce type de coûts dans une entreprise. La détermination des valeurs prévisionnelles est une tâche importante qu'il ne faut pas sous-estimer.

Dans la littérature, il est demandé d'adopter une vision prospective pour la prévision des coûts de personnel. Dans un calcul des attentes / prévisions, les attentes en matière de produits et de coûts pour les périodes de planification restantes jusqu'à la fin de la planification sont connues (et ajoutées aux coûts réels déjà comptabilisés des périodes de planification passées). Il s'agit de déterminer si les objectifs fixés pour l'ensemble de la période jusqu'à la fin de la planification peuvent être atteints ou si des mesures doivent être prises pour atteindre ces objectifs, et lesquelles.

La question de l'imputation des prestations et de sa prise en compte lors de l'établissement d'un pronostic des frais de personnel (forecast) constitue un défi, car dans les entreprises, les secteurs et les départements travaillent de plus en plus en réseau.

Littérature

Deutsche Gesellschaft für Personalführung (2007), Personalcontrolling: Status quo und Perspektiven, in: www.dgfp.de

Friedl Sven (2007), Personalbedarf systematisch planen, in www.wisonet.de

Gerlach Dieter (2009), Gegenstand und Dimensionen des Personalcontrollings, in: Deutsche

Gesellschaft für Personalführung e.V. (Hrsg.), Personalcontrolling für die Praxis, Konzept –

Kennzahlen – Unternehmensbeispiele, Düsseldorf, S. 155–170.

Henselek Hilmar (2004), Personalkosten und -aufwand, in: Gaugler Eduard/Oechsler Walter/Weber Wolfgang (Hrsg.), Handwörterbuch des Personalwesens, Mannheim/Paderborn,

S. 1554–1566.

Hentze Joachim/Kammel Andreas (1993), Personalcontrolling, Bern/Stuttgart/Wien.

Lisges Guido/Schübbe Fred (2009), Personalcontrolling, Personalbedarf planen, Fehlzeiten

reduzieren, Kosten steuern, München.

Schmitz Michael (2009), Gegenstand und Dimensionen des Personalcontrollings, in: Deutsche

Gesellschaft für Personalführung e.V. (Hrsg.), Personalcontrolling für die Praxis,

Konzept – Kennzahlen – Unternehmensbeispiele, Düsseldorf, S. 63–81.

{kind=link}

{kind=link}

{kind=link}

{kind=link}