Certificat de salaire: Composantes salariales à déclarer

Ralph Büchel

Ralph Büchel est directeur général de Caveris. Il a d’abord acquis une expérience professionnelle dans le secteur commercial et industriel. Il est ensuite passé à la fi duciaire/révision, puis à l’administration fi scale. Avant de fonder sa propre entreprise, Caveris AG, il y a plus de dix ans, il était chef de service administration des salaires/assurances d’une grande entreprise. Dans le cadre de cette fonction, il était également directeur d’une compagnie d’assurance pension.

Aides de travail appropriées

Points clés relatifs au certificat de salaire

Le formulaire est uniforme dans toute la Suisse. Langues : d/f/i ou d/f/e. Le certificat de salaire peut être généré automatiquement à partir du programme de calcul des salaires. Même les paiements de salaire minimes doivent être déclarés à l'administration fiscale (il n'y a pas de seuil minimal). Le salaire soumis à l'AVS n'est pas identique à celui qui doit être déclaré à l'administration fiscale. Les revenus provenant d'une activité accessoire sont également imposables (le salarié peut faire valoir une déduction forfaitaire dans sa déclaration d'impôt). Seuls les cadeaux, dans la mesure où ils ne dépassent pas les limites habituelles, sont exonérés d'impôt.

Conseil pratique : Un logiciel facile à installer est à votre disposition pour vous aider à remplir le certificat de salaire. Un guide rapide est intégré et visible en permanence au bas de l'écran. Le logiciel peut être téléchargé depuis le site web de l'Administration fédérale des contributions (un lien direct est disponible sur www.ssk-csi.ch/fr).

Que faut-il déclarer et où ?

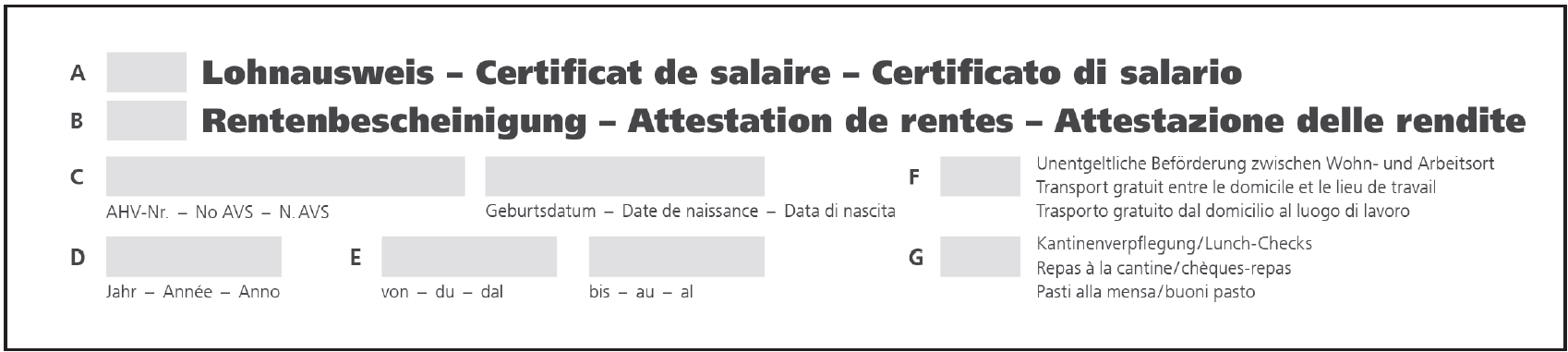

| Lettre A | Cocher |

| Lettre C | Numéro AVS |

| Lettre D | Année civile déterminante |

| Lettre E | Période de salaire (du 01.01, respectivement date du début de la première mission, jusqu’au 31.12, respectivement fin de la dernière mission dans l’année civile considérée) |

| Lettre F | Transport gratuit entre le domicile et le lieu de travail. Cette case doit être cochée si l’employé ne supporte pas de frais de transport pour se rendre sur son lieu de travail:

|

| Lettre G | Repas dans une cantine/chèques-repas. Cette case doit être cochée si

|

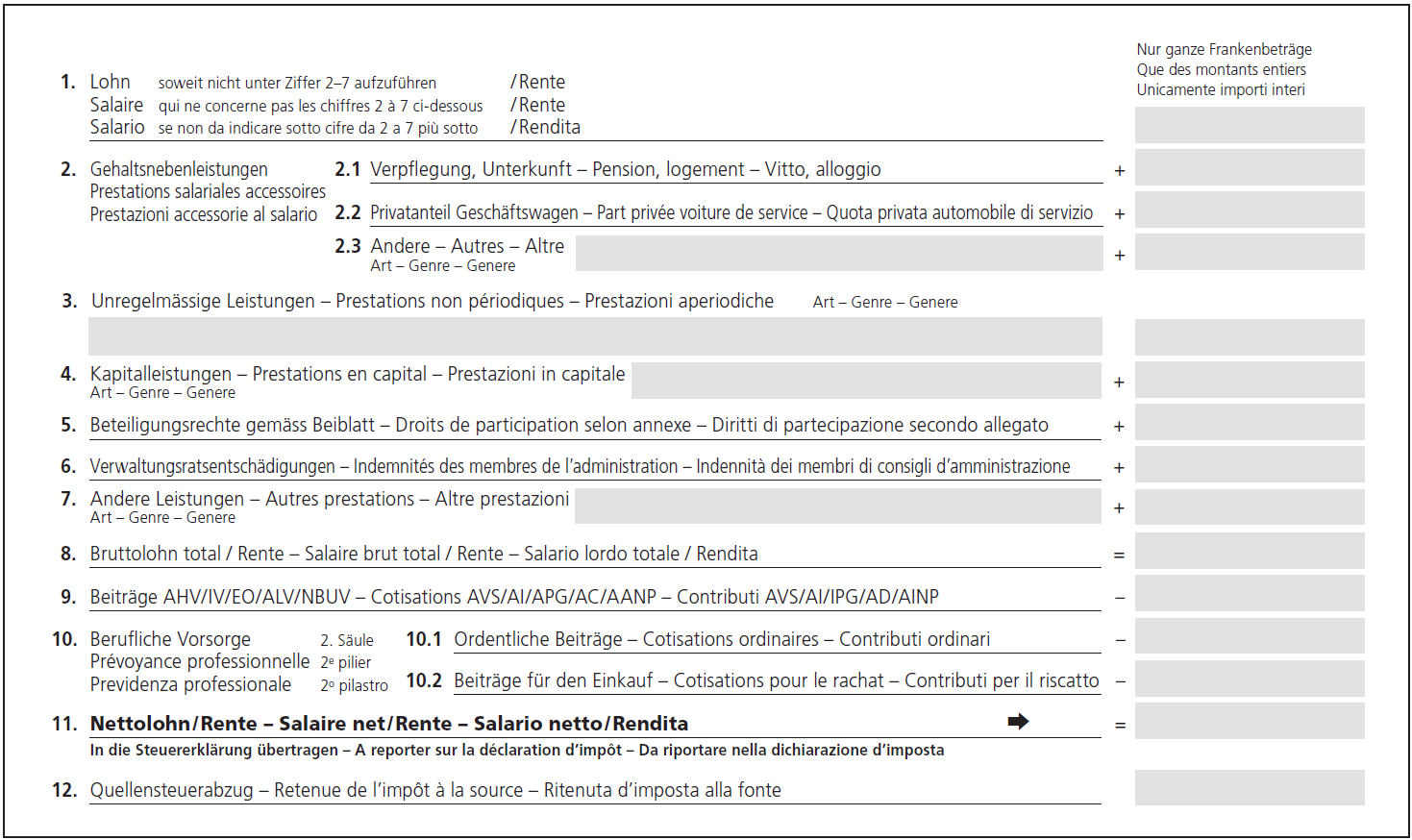

| Chiffre 1 | Le salaire en numéraire, excepté les indemnités uniques (celles-ci sont déclarées dans la rubrique du chiffre 3)

|

| Chiffre 2 | Prestations salariales accessoires. Ce sont toutes les prestations que l’employeur ne verse pas en numéraire (prestation en nature, fringe benefits). Les prestations accessoires doivent être déclarées dans les rubriques 2.1 à 2.3 à la valeur estimée par l’employeur. L’estimation s’effectue en principe sur la base de la valeur marchande ou de la valeur vénale. |

| Chiffre 2.1 | Pension et logement (chambre). Exemple: employée dans la gastronomie |

| Chiffre 2.2 | Part privée du véhicule d’entreprise. Par mois, 0,9%, resp., par année, 10,8% du prix d’achat hors TVA,1 mais au moins CHF 150.– par mois. Exemple: prix d’achat de CHF 50 000.– hors TVA, montant à déclarer = CHF 5400.–. Outre le calcul forfaitaire de la part privée, il est possible de comptabiliser l'utilisation privée de manière effective. Pour cela, il est nécessaire de tenir un carnet de bord. La part relative à l’usage privé à déclarer sur le certificat de salaire est calculée en multipliant le nombre de kilomètres parcourus à titre privé (y compris les trajets domicile-travail) par le taux kilométrique correspondant (par exemple : 8 500 kilomètres privés x 0,75 CHF = CHF 6 375.–). |

| Chiffre 2.3 | Autres avantages salariaux: Autres avantages salariaux que l’employeur peut évaluer. Exemples: Abonnement général à usage privé, logement à prix réduit pour le concierge, logement gratuit. Les frais professionnels particuliers des expatriés remboursés sous forme de forfait doivent être attestés ici avec la remarque «Frais forfaitaires pour expatriés» (art. 2 al. 3 let. b OExpa). |

| Chiffre 3 | Prestations non périodiques. Exemples:

En cas de rapport de travail sur une année entière, ces prestations peuvent aussi être déclarées dans la rubrique au chiffre 1. |

| Chiffre 4 | Prestations en capital. Ces prestations peuvent en partie être imposées à taux réduit. Exemples:

|

| Chiffre 5 | Droits de participation selon l'annexe relative aux participations de collaborateurs (actions, options, etc.). Le revenu provenant d'une activité lucrative est calculé sur la base de la différence entre la valeur vénale et le prix de d'acquisition. Dans tous les cas de participations des collaborateurs, toutes les informations détaillées doivent être indiquées sur une annexe au certificat de salaire. |

| Chiffre 6 | Indemnités des membres du conseil d’administration |

| Chiffre 7 | Autres prestations. Exemples:

|

| Chiffre 8 | Salaire brut |

| Chiffre 9 | Part de l’employé aux cotisations AVS/AI/APG, AC et AANP (pas les cotisations d’assurance pour indemnités journalières) |

| Chiffre 10 | Prévoyance professionnelle (2e pilier) |

| Chiffre 10.1 | Cotisations ordinaires de l’employé à la prévoyance professionnelle |

| Chiffre 10.2 | Cotisations pour le rachat dans la prévoyance professionnelle. Il faut déclarer en plus les cotisations de l’employé que l’employeur a prises à sa charge et qui ont été déclarées sous le chiffre 7. |

| Chiffre 11 | Salaire net |

| Chiffre 12 | Retenue de l’impôt à la source |

Les frais doivent etre déclarés de la façon suivante:

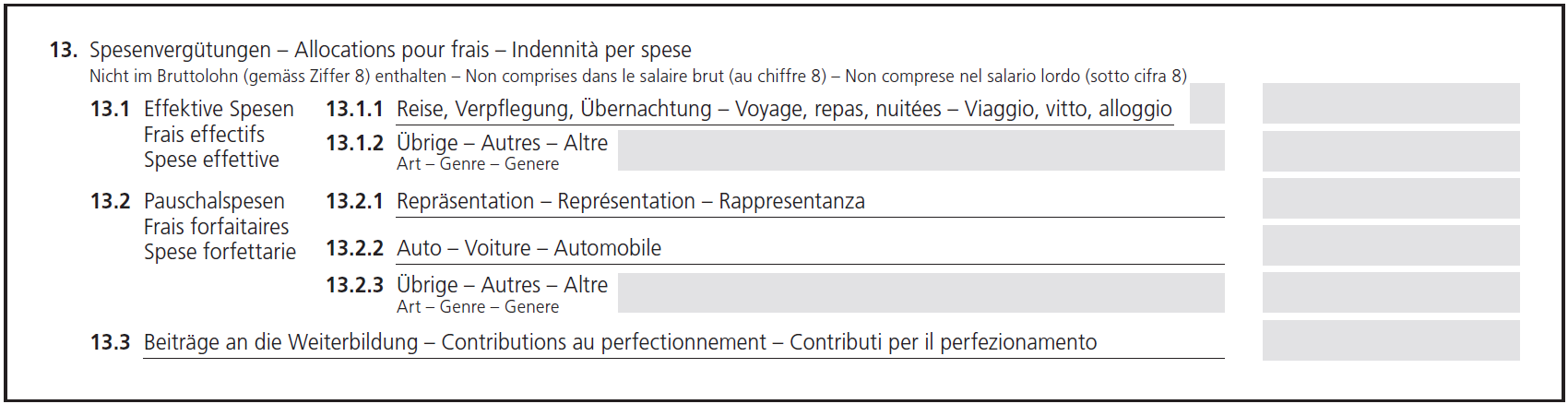

| Chiffre 13 | Allocations pour frais |

| Chiffre 13.1.1 | Si les montants maximaux sont respectés ou s'il existe un règlement des frais approuvé, il suffit de cocher la case correspondante. Dans le cas contraire, il convient d’indiquer les montants des frais de déplacement, de repas et d’hébergement qui ont effectivement été remboursés. Par exemple, pour l’utilisation à des fins professionnelles d’un véhicule privé, le remboursement maximal est de 0,75 CHF par kilomètre. |

| Chiffre 13.1.2 | Autres frais effectifs. Cela comprend également les indemnités versées par l'employeur pour les frais professionnels particuliers (déductibles) des expatriés. Il est possible de renoncer à une attestation des frais effectifs des expatriés lorsqu'un ruling a été convenu avec les autorités fiscales compétentes (à mentionner au chiffre 15). |

| Chiffre 13.2 | Frais forfaitaires. Ils doivent être déclarés, y compris lorsque l’entreprise dispose d’un règlement de frais agréé. |

| Chiffre 13.2.1 | Frais forfaitaires de représentation |

| Chiffre 13.2.2 | Frais forfaitaires de voiture |

| Chiffre 13.2.3 | Autres frais forfaitaires. Les frais professionnels particuliers des expatriés, qui sont remboursés sous forme de forfait, ne doivent plus être ajoutés au salaire ici, mais sous le chiffre 2.3 (Cm 60). |

| Chiffre 13.3 | Contributions au perfectionnement:

|

Les éléments suivants sont à declarer aux deux derniers chiffres du certificat de travail:

| Chiffre 14 | Autres prestations salariales accessoires: prestations de l’employeur dont il ne connaît pas la valeur et qui par conséquent ne sont pas à déclarer sous le chiffre 2 |

| Chiffre 15 | Observations:

|

Recommandations de produits

Il faut mentionner le lieu, la date, le nom et l’adresse en bas du certificat. Les certificats de salaire doivent être signés, sauf en cas de certificat de travail établi sous forme électronique.

Il n’existe pas de prescriptions de forme pour l’annexe, toutefois elle doit contenir le nom, l’adresse et le numéro AVS.

Les indications suivantes sont facultatives:

Indications détaillées par rubrique, en cas de place insuffisante dans le formulaire:

- Lieu de travail;

- Jours de travail en équipe (l’employé peut faire valoir des déductions pour les repas);

- Prestations non périodiques ou autre prestations salariales accessoires imposables;

- Indemnités en faveur d’une tierce société;

- Indications portant sur la formation continue et de perfectionnement;

- Remboursement de frais de déménagement;

- Participations de collaborateurs.

En matière de participations de collaborateurs, les dispositions de l'Ordonnance du 27 juin 2012 sur l'obligation de délivrer des attestations pour les participations de collaborateur (OPart) doivent être respectées.

Eléments de salaire à présenter

Il faut indiquer les composantes salariales suivantes dans le certificat de salaire:

Rémunérations en especes à déclarer

- Salaire mensuel, salaire horaire;

- Allocations familiales (ne sont pas soumises à l’AVS);

- 13e salaire, gratification, bonus, commissions, etc.;

- Indemnités pour heures supplémentaires, etc.;

- Toutes les allocations telles que les allocations pour le travail de nuit et du dimanche, les allocations vestimentaires pour les vêtements civils, les primes de reconnaissance pour les projets d’amélioration, etc.;

- Les cadeaux d'ancienneté et de jubilés, les cadeaux en espèces lors de la réussite d’examens professionnels;

- Les contributions salariales pour les repas de midi;

- Les indemnisations en espèces pour le trajet domicile-travail (cocher uniquement le champ F);

- Les cadeaux en espèces (mais pas les cadeaux en nature ou les bons jusqu’à CHF 600.– par événement);

- Remboursement des frais à titre de compensation des dépenses;

- Frais forfaitaires (toujours à déclarer, imposables uniquement s'ils ne sont pas manifestement destinés à compenser des dépenses professionnelles);

- Remboursement des frais liés à la formation continue (dans le cadre des frais professionnels;

- Toutes les indemnités de perte de gain qui sont versées par l’employeur;

- Les pourboires, pour autant qu’ils constituent une part non négligeable du salaire.

Prestations en nature et prestations non versées au travailleur

- Nourriture et logement, par exemple repas au lieu de travail, logement au lieu de travail;

- Appartement d’entreprise à prix réduit ou gratuit;

- Chèques repas jusqu’à CHF 180.– par mois (cocher uniquement le champ G);

- Chèques repas de plus de CHF 180.– par mois;

- Prestations gratuites de l’employeur telles que obtention de marchandises de plus de CHF 600.– par année environ ;

- Abonnement pour le trajet domicile-travail, abonnement général (dans la mesure où cela n’est pas requis pour les déplacements professionnels);

- Utilisation d’un véhicule d’entreprise également pour des trajets privés (p. ex. illimitée ou uniquement pour les déplacements entre le lieu de travail et d’habitation);

- Prise en charge de frais pour le véhicule privé (par exemple mensualités de leasing);

- Prestations Reka (Reka-Card ou équivalent numérique) remises gratuitement au-delà de CHF 600.– ou à prix fortement réduit (mais pas de réductions jusqu’à CHF 600.– par année);

- Actions données gratuitement aux collaborateurs;

- Prise en charge intégrale des frais de crèche (ne s'applique pas en cas de simple réduction des frais ou de crèche d'entreprise).

Les prestations suivantes ne doivent pas être déclarées dans le certificat de salaire

- Cadeaux en nature ou bons jusqu’à CHF 600.– ;

- Réductions sur marchandises pour besoins propres dans le cadre usuel au secteur (en général de 10 à 30%);

- Prestations Reka subventionnées (Reka-Card ou équivalent) jusqu’à 20% et CHF 600.– de réduction par année;

- Utilisation privée du téléphone portable ou de l’ordinateur portable dans un cadre limité;

- Prestations en nature non régulières telles que des invitations à déjeuner, etc.;

- En-cas au lieu de travail;

- Parking d’entreprise;

- Vêtements et uniformes gratuits;

- Abonnement demi-tarif;

- Miles d’avion;

- Indemnités pour frais en relation avec des formations continues;

- Places dans la crèche de l’entreprise, places de crèche à prix réduit.

Déclaration des salaires en fin d'année

A la fin de l’année, respectivement au début de l’année suivante, il convient de procéder aux activités administratives suivantes:

Le décompte définitif avec la caisse de compensation s’effectue au début de l’année suivante sur la base de l’attestation des salaires annuels (déclaration à terme échu). Le formulaire relatif à l’attestation des salaires annuels est envoyé à l’employeur.

Une prime provisoire devant être versée par l’employeur est également fixée l'assurance-accidents. Le décompte définitif de prime pour l’année échue est ensuite établi sur la base de la déclaration annuelle des salaires.

Les caisses de pension reconnaissent comme seule assurance sociale la déclaration avant terme, ce qui implique qu’en règle générale les futurs salaires sont déjà déterminés en début d’année et que les cotisations mensuelles sont fixées de manière définitive sur la base de cette déclaration.

Caisse de compensation

Le décompte définitif indiquant la somme des salaires réellement versée s’effectue au début de l’année suivante sur la base de l’attestation des salaires annuels (déclaration à terme échu). Le formulaire (formulaire papier, électronique ou PUCS, site Internet SUVA) est remis à l’employeur pour l’attestation annuelle de salaire. Celle-ci est généralement à remettre à la fin janvier. Dans la plupart des cas, il est possible d’imprimer directement la liste à partir du programme des salaires ou du système de gestion des ressources humaines. Il s’agit d’une liste globale par année civile qui indique la plupart du temps, outre les informations relatives à l’entreprise, y compris les numéros de décompte, les informations suivantes pour chaque collaborateur/collaboratrice:

- Numéro de sécurité sociale, nom et prénom;

- Mois d’embauche (de/à, par exemple 3 à 10);

- Somme facturée des salaires assujettis à l’AVS par embauche

- Allocations familiales versées par embauche

- Total de la somme de salaire soumise à l’AVS, l’AI, l’APG aux AF, à l’AC

- Total des allocations familiales versées

De plus, il faut également indiquer la caisse de pension et l’assurance accidents puisque la caisse de compensation vérifie l’exécution des obligations à la LPP et à la LAA.

Cette procédure ne se heurte à aucun problème si l’effectif du personnel est constant. Si toutefois ce dernier augmente, cela peut entraîner une très grande créance en fin d’année. Le cas échéant, il faut déjà informer en cours d’année la caisse de pension que la cotisation trimestrielle doit être augmentée.

L’assureur accidents

Une prime provisoire devant être versée par l’employeur est également fixée pour l'assurance-accidents.

Le décompte définitif de la prime pour l’année échue est ensuite établi sur la base de la déclaration annuelle des salaires. Le formulaire (formulaire papier, électronique ou PUCS, site Internet SUVA) est remis à l’employeur pour l’attestation annuelle de salaire. Celle-ci doit généralement être remise à la fin janvier.

Prévoyance professionnelle: déclaration préalable

Les caisses de pension reconnaissent comme seule assurance sociale la déclaration préalable, ce qui implique qu’en règle générale les futurs salaires sont déjà déterminés en début d’année et que les cotisations mensuelles sont fixées de manière définitive sur la base de cette déclaration.

Les cotisations mensuelles sont uniquement adaptées en cas de modifications très importantes (modification du salaire de 10 ou 20% selon le règlement, adaptations très importantes du volume horaire). Les arrivées, départs et congés non payés doivent par ailleurs faire l’objet d’une mutation.

Les éléments de salaire non définis au préalable ou exceptionnels ne sont souvent pas pris en considération (suppléments, bonus, gratification volontaire, etc.) à condition que le règlement de l’institution de prévoyance ne le stipule.

Procédure simplifiée de déclaration des salaires: Norme suisse en matière de salaire (ELM)

C'est dans ce but que l'association Swissdec a été fondée par la Confédération, l'AVS/AI, l'Association Suisse d'Assurances ASA, la Suva et d'autres partenaires. Swissdec permet la certification des programmes de salaires et la mise en œuvre d'une procédure simplifiée de déclaration des salaires. À cette fin, la norme suisse en matière de salaire-CH (ELM) a été développée. ELM signifie «Einheitliche Lohnmeldung» (déclaration uniforme des salaires). Les entreprises ont ainsi la possibilité de gagner beaucoup de temps lors de la transmission obligatoire des données à l'AVS, à l'assurance-accidents, etc. Les programmes de salaires certifiés Swissdec préparent de manière autonome les données destinées, par exemple, aux caisses de compensation (AVS), aux caisses d'allocations familiales, aux assureurs (LAA, LAAC, IJM) ou à l'administration fiscale.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}