Crise énergétique: Que faire lorsque les marges et les liquidités fondent?

Hanspeter Rytz

Senior Manager, Consulting pour entreprises familiales et PME PwC Suisse, M.A. Comptabilité et finances, B.A. Gestion d’entreprise.

Roland Schegg

Director, responsable Consulting pour entreprises familiales et PME PwC Suisse, E-MBA en gestion d’entreprise HES, diplôme fédéral d’expert-comptable, diplôme fédéral d’économiste d’entreprise ESCEA/HES.

Aides de travail appropriées

Situation initiale

Certaines entreprises sont confrontées actuellement à une augmentation parfois massive des coûts de l’énergie. Au cours des dix dernières années, celles qui s’approvisionnent sur le marché libre de l’électricité ont souvent pu profiter de prix plus avantageux que ceux de l’approvisionnement de base. Aujourd’hui, les entreprises qui ne fixent pas de contrat d’électricité à l’avance achètent le courant à un prix nettement plus élevé. Pour le gaz naturel et le pétrole, les coûts sont également beaucoup plus élevés qu’il y a un an. Et la situation ne semble pas devoir se normaliser à court terme.

La capacité des entreprises à faire face à la hausse des prix de l’électricité et de l’énergie dépend notamment de la part de ces coûts dans l’ensemble des coûts et de la position qu’ils occupaient avant la hausse des prix. De nombreuses entreprises ont conçu leurs structures de coûts et de revenus en fonction des prix de l’électricité et de l’énergie des dernières années et ne peuvent donc pas faire face à une hausse soudaine des coûts à court terme. Même les entreprises qui ont une bonne situation financière peuvent être menacées dans leur existence même.

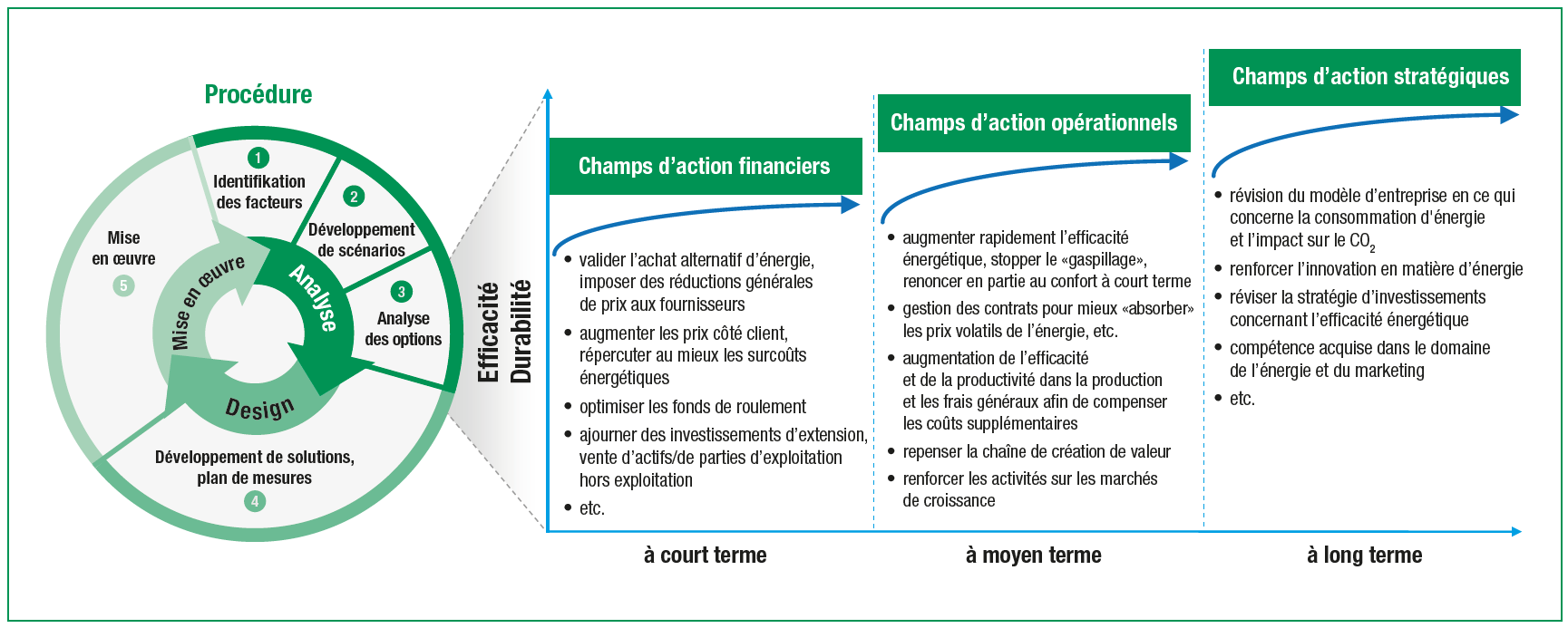

Les solutions varient selon les cas. L’illustration 1 montre la marge de manoeuvre dont dispose la direction de l’entreprise.

Options d’action à court terme: Le cash est roi et les gains rapides

Les «quick win» et la solvabilité sont des priorités à court terme. Si les liquidités se font rares, il faut agir rapidement et prendre les mesures qui s’imposent. La devise bien connue «le cash est roi» s’applique. Il faut tout d’abord mettre l’accent sur la libération et l’acquisition de moyens financiers (p. ex. injection de liquidités, accord de moratoire avec des créanciers clés, vente de certains actifs, etc.). La direction de l’entreprise se donne ainsi le temps d’envisager d’autres mesures à moyen et long terme. Cette tâche est exigeante et nécessite une action structurée et réfléchie.

Dans l’idéal, une direction d’entreprise responsable et financièrement durable reconnaît à temps une crise de liquidités. D’après notre expérience, les modèles financiers intégraux conviennent parfaitement pour identifier rapidement les marges de manoeuvre (ou les lacunes) financières. La structure de base de ces modèles est volontairement simple afin que les messages clés soient bien compris par les «non experts financiers». Comme le compte de résultats et le bilan sont accompagnés du tableau de financement, tous les facteurs financiers importants sont pris en compte.

La comptabilité financière «normale» sert sciemment de point de départ. Il est ainsi possible de procéder à tout moment à des ajustements entre la planification financière et la comptabilité réelle. Il s’agit donc d’un système fermé. L’expérience montre que c’est précisément un point faible important des planifications classiques des liquidités, car celles-ci travaillent avec une représentation journalière des flux. Dans de nombreux cas, le rapprochement n’est possible que de manière compliquée ou peu convaincante.

Conseil pratique: Si l’on raisonne en mois ou en trimestres, on peut en outre tenir compte des fluctuations de l’actif circulant en cours d’année. Cela est essentiel pour pouvoir évaluer la capacité de paiement prévisible.

Les estimations prospectives sont souvent entachées d’incertitude. Il convient donc de réfléchir à différents scénarios pour la gestion de l’entreprise. En fonction des facteurs et des mesures pertinents, les scénarios peuvent être «reflétés» dans une étape ultérieure du modèle financier intermédiaire. Grâce à ce financier, les différences financières, notamment en ce qui concerne le cash-flow libre et le financement, sont faciles à saisir. Comme les cycles d’investissement, par exemple dans le parc de machines, sont souvent de huit à douze ans, une simulation pourrait s’avérer utile sur une période plus longue. Cela permet entre autres de représenter de manière compréhensible les capacités de charge des scénarios d’investissement.

Options d’action à moyen terme avec focalisation sur l’opérationnel

A plus long terme, c’est-à-dire pour les 6 à 36 prochains mois, l’accent sera mis sur l’efficacité des processus et la création de valeur, les coûts et les marges sur le marché. Il s’agit d’assurer la rentabilité de manière à ce qu’il n’y ait pas de crise de rendement. C’est le cas lorsque les chiffres d’affaires réalisés sur le marché ne suffisent pas à couvrir l’ensemble des coûts. En règle générale, un déficit momentané des amortissements est souvent supportable grâce aux réserves de liquidités et de fonds propres. Dans une telle situation, il se peut cependant que l’on ne gagne pas assez d’argent pour pouvoir rembourser les crédits d’investissement. Il en résulte également une rémunération insuffisante du capital propre.

Dans une telle situation, des mesures opérationnelles permettent de renforcer l’entreprise à moyen terme. Il s’agit typiquement de chercher des possibilités d’augmenter l’efficacité énergétique ou d’améliorer l’efficacité et la productivité de la production et des services généraux afin de compenser les coûts supplémentaires. Parallèlement, il faut s’efforcer de répercuter une partie des surcoûts par le biais de prix de vente plus élevés. Cela fonctionne surtout si les produits et les prestations de l’entreprise se différencient bien sur le marché.

Recommandations de séminaires

Options d’action à long terme avec une orientation stratégique

La tâche que nous impose la crise énergétique est loin d’être simple. Mais la première crise de l’euro a montré que l’agilité imposée à l’époque a renforcé durablement la compétitivité de nos entreprises. Il faut pour cela une réflexion large mais ciblée, même à long terme.

Les entreprises familiales et les PME suisses, en particulier, se développent souvent par étapes. Cela a permis à certaines entreprises d’atteindre le sommet dans leur niche, et ce, au niveau mondial. Mais un modèle d’entreprise durable comprend bien plus que des produits ou des services exceptionnels. Il s’agit également de considérer les processus internes, les partenariats ou l’entretien et la concentration sur la clientèle cible. Comme nous l’avons dit, les chiffres d’affaires et les marges réalisés sur le marché doivent être tels qu’il en résulte au final suffisamment de moyens pour que les investissements, les financements et une rémunération appropriée des fonds propres restent supportables.

Le développement stratégique du modèle d’entreprise est en principe une tâche permanente de la direction, dans le sens d’une évolution plutôt que d’une révolution. Il s’agit tout simplement non seulement de faire les choses correctement, mais aussi de valider ce que seront les bonnes choses à l’avenir.

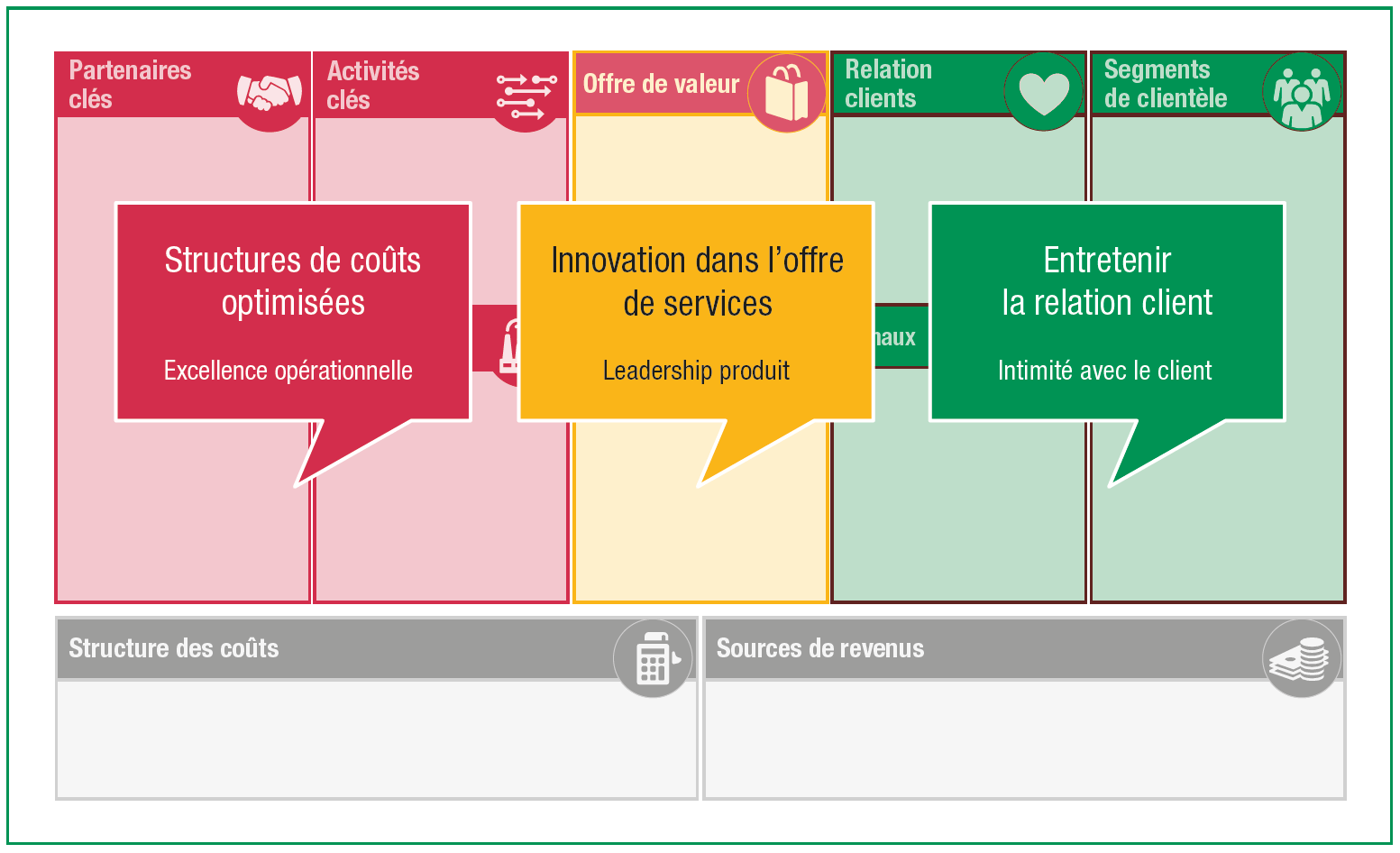

L’approche Canvas du modèle d’entreprise (voir Illustration 2) constitue une aide éprouvée à cet égard. La première étape consiste à décrire le modèle commercial en cours. Il ne s’agit que de trois à cinq points par élément (le modèle comprend neuf éléments, dont la proposition de valeur, les activités clés, la structure des coûts, les relations avec les clients, etc.). Il est ainsi plus facile de savoir si l’on se concentre par exemple sur une structure de coûts optimisée ou sur des prestations particulièrement innovantes. Cela semble simple, mais la pratique montre que même une discussion ciblée sur le modèle d’entreprise existant au sein de l’équipe de direction révèle des priorités qui sont parfois différentes. Un consensus sur le modèle actuel est la condition sine qua non pour réfl échir ensuite à d’éventuelles alternatives et options d’avenir.

Remarque: Ici aussi, penser en terme de scénarios représente une véritable valeur ajoutée. Pour développer de tels scénarios, on dispose une fois de plus de différentes approches et techniques de créativité éprouvées. Il est ainsi possible de mener une discussion éminemment stratégique au sein de la direction, tout en gardant le modèle d’entreprise propre en ligne de mire.

Résumé

Chaque crise est aussi une opportunité. Une chance de se repositionner en tant qu’entreprise, de rompre avec les structures et les processus établis, d’adapter les instruments de gestion ou de resserrer les liens au sein de l’équipe.

Les effets de la crise énergétique varient d’une entreprise à l’autre. Par conséquent, il n’existe pas d’approche unique pour résoudre le problème de manière isolée. En fonction de l’urgence, la direction de l’entreprise doit prendre des mesures à court, moyen ou long terme. Idéalement, c’est lorsque le soleil brille qu’il faut rénover le toit. En d’autres termes, il est plus facile de consolider sa propre position sur le marché, l’offre de prestations ainsi que les processus et structures internes lorsque la marge de manoeuvre fi nancière est la plus grande. Toutefois, si une grosse tempête ouvre des brèches dans le toit, il faut assainir à court terme. Il est important de garder en permanence un oeil sur les résultats de l’activité commerciale à l’aide des instruments appropriés et de réfl échir aux différents scénarios envisageables. Ainsi, les entreprises restent préparées aux éventualités et, dans l’idéal, ne sont pas contraintes de prendre des mesures financières et d’assainissement à court terme.

{kind=link}

{kind=link}