Rétroactivité salariale: Principes, méthodes et cas pratiques

Thomas Wachter

Thomas Wachter a été responsable durant plusieurs années du domaine Recherche et développement auprès des ascenseurs Schindler SA ; il travaille depuis 1992 au service du personnel du canton de Lucerne. Il y est actuellement responsable des instruments RH et du système de salaire, en qualité de membre de la direction. En outre, il contribue depuis de nombreuses années aux éditions de WEKA Business Media SA en tant qu’éditeur et expert pour différents thèmes relatifs au domaine du personnel.

Aides de travail appropriées

EN BREF

La rétroactivité salariale consiste à corriger des salaires déjà versés en raison d’informations tardives ou de décisions rétroactives. Trois approches principales existent : le paiement complémentaire simple, le recalcul effectif des périodes passées et le recalcul avec imputation dans la période actuelle. Le choix dépend du logiciel de paie, des contraintes comptables et des obligations légales.

À retenir :

→ La rétroactivité salariale est fréquente en gestion de la paie

→ Trois méthodes principales coexistent selon les systèmes

→ Le choix a une incidence sur la comptabilisation et les déductions sociales

→ Certaines corrections nécessitent un recalcul complet des périodes

→ Les systèmes de paie déterminent fortement la méthode applicable

Généralités sur la rétroactivité salariale

Les ajustements salariaux rétroactifs dus à des annonces tardives ou à des décisions rétroactives font partie du quotidien de tout responsable des salaires. Les entrées ou les augmentations de salaire sont communiquées trop tard. Il arrive également que la caisse de pension communique tardivement les déductions valables pour la nouvelle année civile, ce qui entraîne la nécessité de recalculer des mois déjà décomptés. Pour les personnes soumises à l’impôt à la source, la classe tarifaire doit être modifiée rétroactivement, ce qui implique un recalcul du salaire fastidieux si les corrections doivent être saisies manuellement.

Cet article présente les différentes possibilités permettant d’effectuer un calcul rétroactif du salaire. Selon le logiciel de paie utilisé, le calcul rétroactif des salaires est pris en charge et traité de manière différente.

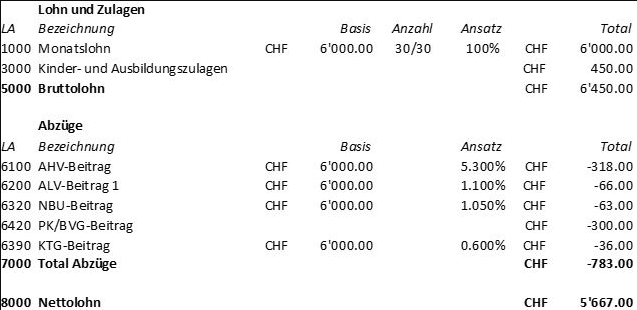

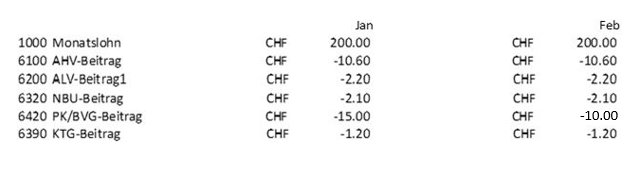

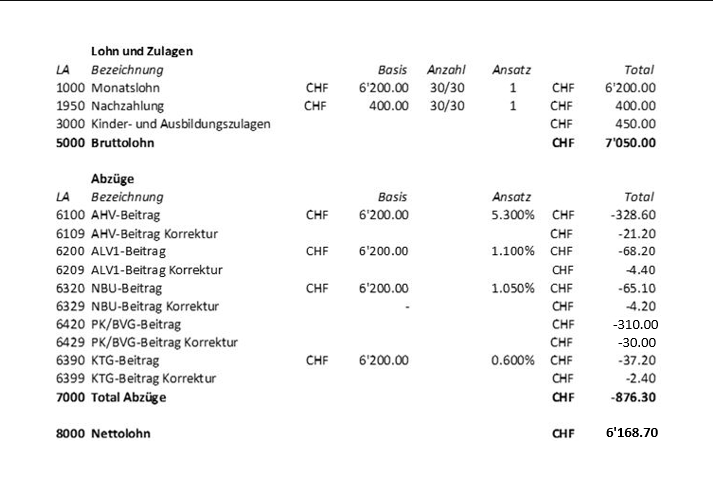

La fiche de salaire de janvier et février d’un employé se présente comme suit :

Vous trouverez ici (en allemand) un exemple de fiche de salaire de janvier et février d’un collaborateur.

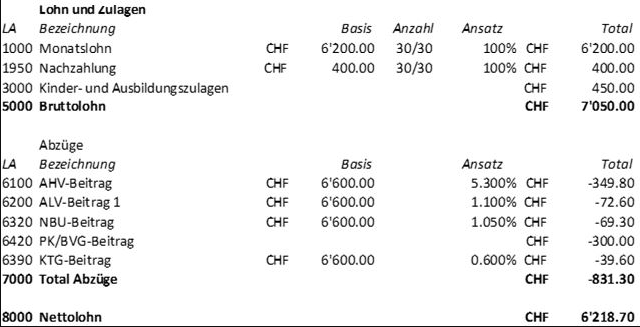

L’employé bénéficie d’un ajustement salarial rétroactif début mars, avec effet au 1er janvier. Différentes méthodes peuvent être utilisées à cet effet :

Paiement rétroactif simple

La différence de 400 CHF est versée en mars via la saisie manuelle d’un élément salarial de type « paiement complémentaire ». Les déductions des assurances sociales, l’impôt à la source, etc. sur cette différence sont calculés et comptabilisés dans la période de paie de mars.

Vous trouverez ici (en allemand) un exemple de paiement rétroactif simple.

Dans cet exemple, la caisse de pension n’est pas corrigée. Si elle est ajustée (correctement), il convient de recalculer les cotisations pour janvier et février et d’ajouter les cotisations plus élevées de 2 × 15 CHF.

Principe : Lors du paiement complémentaire, les différences sont calculées en mars et, si aucune écriture de correction n'est effectuée, elles sont également comptabilisées en mars.

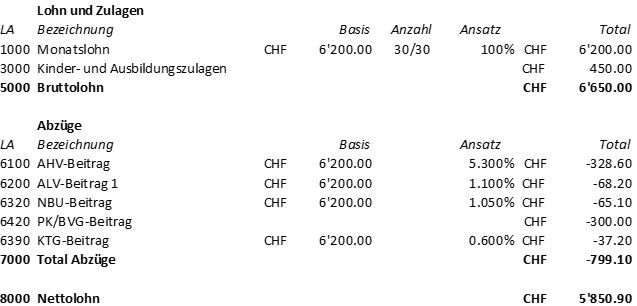

Calcul rétroactif du salaire effectif

Les fiches de salaire de janvier et février sont recalculées et se présentent ainsi (en allemand).

Il en résulte des différences (en allemand) en faveur de l’employé.

Cela conduit à la fiche de salaire suivante (en allemand) pour le mois de mars, avec prise en compte de ces différences.

Les écarts issus du calcul rétroactif du salaire sont attribués à la période de calcul rétroactif correspondante. En cas d’ajustement salarial rétroactif en mars avec effet en janvier, les décomptes de janvier et février sont corrigés. Par conséquent, les écritures correspondantes doivent également être corrigées. Cela n’est possible que si le système de paie le permet et si la période n’est pas déjà clôturée.

La présentation de la rétroactivité salariale dans la fiche de salaire de mars peut naturellement être simplifiée en regroupant les deux rubriques salariales relatives aux déductions. Toutefois, la comptabilisation des montants partiels diffère. En cas de modification de l’impôt à la source, un tel regroupement a pour conséquence que le salaire déterminant et le taux ne peuvent plus être indiqués si une seule rubrique reprend la déduction.

La question de savoir si les fiches de salaire corrigées de janvier et février doivent être effectivement imprimées et transmises afin que les collaborateurs puissent suivre les corrections est traitée différemment selon les pratiques.

Principe : Lors du calcul rétroactif effectif, les fiches de salaire de janvier et février sont recalculées et les valeurs existantes sont remplacées. Les différences sont payées ou recalculées en mars. La comptabilisation s’effectue — dans la mesure du possible — dans le passé.

Devenir membre et lire la suite:

- Accès illimité à plus de 600 aides de travail

- Tous les articles payants en accès illimité sur weka.ch

- Accès à toutes les vidéos

- Actualisation quotidienne

- Nouveaux articles et aides de travail chaque semaine

- Offres spéciales exclusives

- Services d’actualité et de mises à jour

- Bons séminaires

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}