Rapport de gestion: But et éléments centraux

Prof. Dr. Thomas Rautenstrauch

Thomas Rautenstrauch est professeur pour la formation en économie d’entreprise et plus particulièrement en accounting et controlling. Il est d’ailleurs directeur du Center for Accounting & Controlling de la Haute école d’économie de Zürich. De plus, il enseigne, en qualité de professeur invité, le management accounting en Executive MBA au sein de l’Institute for Management in Technology (iimt) de l’Université de Fribourg. Thomas Rautenstrauch est l’auteur de plusieurs ouvrages spécialisés et de nombreux articles pour des revues et pour la presse économique.

Aides de travail appropriées

Introduction

Le management reporting ou le reporting orienté vers la gestion assume de manière générale la tâche de collecter, de traiter et de transmettre des informations standardisées pertinentes aux décideurs de l’entreprise. Ce type de reporting est donc d’une grande importance pour chaque entreprise, car il fournit aux cadres dirigeants des informations pertinentes pour les prises de décision et influence ainsi directement la qualité de ces dernières.

Le management doit s’occuper d’une foule de sujets dans un délai très court et prendre si possible les bonnes décisions. La numérisation apporte en outre un flot d’informations qu’il faut savoir maîtriser. La question se pose de savoir quelles sont les informations vraiment pertinentes pour la prise de décision et sous quelle forme et à quel moment elles doivent être disponibles. Comme le reporting est un instrument d’information et de gestion central pour le management, il est nécessaire d’ancrer et de standardiser la manière dont les informations sont mises à disposition, afin que les responsables puissent en disposer au bon moment, sous la bonne forme et avec une qualité constante. Il s’agit donc ici d’un précieux soutien à la prise de décision, laquelle pourra être suivie des mesures adéquates. La conception et l’exécution du management reporting sont aujourd’hui considérées comme l’un des principaux défis dans le domaine financier, car elles peuvent influencer la rapidité et la qualité des décisions du management (Horváth & Partners, 2016). Le point de départ de la conception d’un tel rapport est la question du besoin d’informations, des valeurs de controlling appropriées et de la compression nécessaire en fonction du niveau de gestion et de controlling auquel les informations sont requises.

Les questions clés pour le rapport de gestion

En 1974 déjà, Blohm a créé cinq questions classiques sur la conception du reporting interne, qui sont encore utilisées aujourd’hui comme fil conducteur:

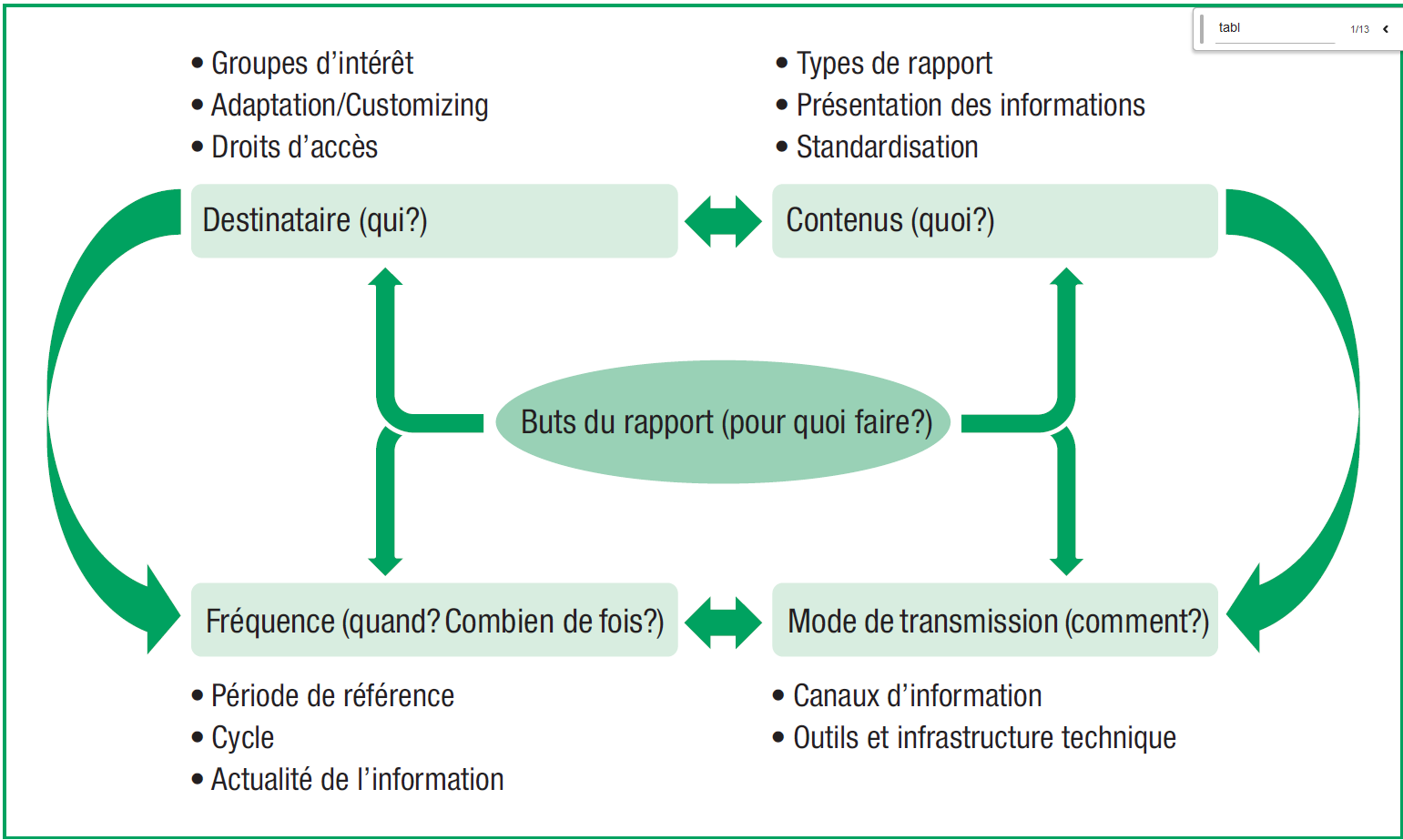

1. Que faut-il rapporter? Quel est le contenu exact du rapport?

Cette question permet de définir l’aspect du contenu.

2. Comment le rapport de gestion est-il établi? Comment le rapport doit-il être présenté et comment est-il transmis?

Cette question décrit l’aspect formel.

3. Quand le rapport est-il établi?

Il s’agit de la définition de la période et donc de l’aspect temporel.

4. Qui fait le rapport de gestion?

Il s’agit ici de définir qui en est l’instance émettrice et qui en est l’instance réceptrice. C’est l’aspect organisationnel que l’on définit ainsi.

5. A quoi servent les rapports?

Quel est l’objectif visé? De ces questions découlent les champs d’action et d’organisation du reporting de gestion, qu’il convient d’organiser de manière optimale et qui sont illustrés dans le schéma suivant (Taschner, 2013) (voir schéma 1).

Recommandations de produits

La première chose à faire est de répondre à la question: «A quoi bon?», car toute information préparée et mise à disposition doit avoir un but précis. Les objectifs possibles peuvent être les suivants:

- Il faut montrer quelle est la situation dans l’entreprise et dans son environnement. Il s’agit également de montrer comment on évalue la situation pour l’avenir (prévisions, planification à moyen terme).

- Les informations préparées doivent permettre d’influencer le comportement, de déclencher des activités (p. ex. une réduction des coûts en réaction à des écarts par rapport au plan) et de mettre en oeuvre les mesures avec succès.

- Enfin, l’effet des mesures doit être contrôlé et un processus d’apprentissage doit être initié à partir des résultats. Un rapport de gestion déclenche donc souvent le processus de décision des cadres, de la collecte d’informations au contrôle en passant par la préparation, la prise de décision et l’application.

Du point de vue du contenu, il faut clarifier quels sont les contenus qui doivent être couverts par le reporting. Pour ce faire, on recourt généralement aux éléments suivants:

- Informations réelles (concernant l’actualité ou le passé récent)

- Informations futures (concernant les prévisions)

Les informations présentées peuvent être mises en relation avec des valeurs comparatives de périodes antérieures ou de secteurs d’activité/concurrents comparables. Dans de nombreuses entreprises, un grand nombre d’informations sont mises à disposition à cette fin. On court toutefois le risque que les informations rapportées ne soient pas pertinentes pour la prise de décision des destinataires et que les rapports manquent donc leur but.

Un autre point essentiel est la compréhensibilité et la clarté du rapport de gestion. Il faut veiller à ce que les termes et les structures utilisés le soient de manière constante et à ce que les contradictions et les contenus ambigus soient évités. D’un point de vue formel, il convient de clarifier la manière dont l’information est transmise ainsi que le mode d’élaboration et la forme de présentation. La préparation des rapports doit être orientée vers le destinataire et être attrayante.

L’aspect attrayant est important, car les graphiques sont plus faciles à mémoriser que les tableaux. La concentration sur l’essentiel facilite la vue d’ensemble. Dans la perspective formelle, l’éventuel soutien informatique revêt une importance particulière. Pour le management reporting, l’assistance informatique peut aller du stockage des données à la création du rapport et nécessiter divers degrés d’automatisation. Les systèmes de reporting peuvent accéder à des systèmes décentralisés ou centralisés. Le processus est simplifié lorsque le même logiciel standard est utilisé au sein de l’entreprise.

Le mode d’élaboration et la forme de présentation peuvent être adaptés aux besoins des destinataires. Il est dès lors important de voir s’il s’agit d’un rapport standard ou individuel, pour quels destinataires ou quel niveau de direction il doit être établi ou d’où proviennent les informations. Tout cela a finalement des conséquences sur la forme de présentation que l’on estimera appropriée.

Dans une perspective temporelle, il faut décider de la période de rapport, du moment et de la périodicité (cycle) du management reporting. Les défis consistent à mettre rapidement à disposition des informations aussi actuelles que possible, faute de quoi l’acceptation diminue et l’utilité d’un tel rapport pour la coordination de l’entreprise pourrait être remise en question.

Enfin, d’un point de vue organisationnel, il faut déterminer qui rapporte à qui et surtout comment le reporting est institutionnellement réglé et organisé au sein de l’entreprise. Celle-ci doit donc se demander si et comment elle établit des rapports sur quels segments ou domaines d’activité.

Types de rapports et présentation de l’information

- Informations théoriques (concernant les objectifs budgétaires)

- Fréquence, moment d’établissement clair et cycle fixe (p. ex. hebdomadaire, mensuel, trimestriel)

- Mise en page toujours identique

- Destinataires clairs

- Sources de données ne nécessitant pas de nouvelle collecte

- Interfaces pouvant être standardisées

- Processus de transformation standardisé («affinage» des données)

La définition du contenu d’un rapport standard représente un véritable défi. Ce rapport étant statique, aucun adaptation régulière n’est prévue. Contrairement aux rapports standard, les rapports d’écart ne sont pas soumis à un cycle fixe. Ils sont déclenchés en cas de dépassement de limites de tolérance bien définies. L’attention se porte ici sur des faits spécifiques (nombre de pièces, coûts, prix, réclamations, etc.) qui nécessitent une décision individuelle et constituent donc une expression de la «gestion par exception».

Comme le rapport sur les écarts n’est déclenché qu’en cas d’écarts non gérables, il permet de se concentrer sur l’essentiel. Le défi réside dans la définition des limites de tolérance. Si celles-ci ne sont pas correctement choisies, le rapport est trop souvent déclenché et perd de son efficacité. Un déclenchement trop tardif, c’est-à-dire seulement en cas d’écarts importants, peut en revanche amener les cadres à réagir trop tard.

En comparaison, les rapports ad hoc ne sont pas soumis à des contenus, des cycles ou des destinataires fixes et ne peuvent donc pas non plus être planifiés de manière fixe. Ils devraient toutefois, dans la mesure du possible, correspondre grosso modo à la mise en page des rapports standard et alternatifs, car cela en augmente, pour le lecteur, la lisibilité, la reconnaissance et la compréhension. Le déclencheur d’un rapport ad hoc est souvent un rapport standard ou un rapport d’écart. Disposer de plus de détails sur un écart dans d’autres caractéristiques, par exemple par groupe de produits, région de vente ou segment de clientèle, doit aider à prendre une décision ou à lancer une mesure de manière ciblée. Des rapports ad hoc sont également demandés en cas d’investissements, de désinvestissements, de nouveaux domaines d’activité, de changement de stratégie ou de nouvelle situation de marché. Un exemple possible des différents rapports d’un système de reporting de gestion pourrait ressembler au tableau 1. En raison de la transformation numérique de plus en plus nette dans le domaine du management reporting et de l’individualisation des rapports qui en découle, le self-service reporting, un guide de notation global pour la présentation standardisée de contenus et de faits identiques est considéré comme un critère de réussite. Un tel guide de notation sert à faciliter l’utilisation, la reconnaissance et la comparabilité entre différents rapports, ce qui joue un rôle central pour leur efficacité et leur pertinence.

Tableau 1: Exemple de système de reporting

| Rapport | Média/Application | Fréquence | Brève description |

|---|---|---|---|

| Rapport Chiffre d’affaires | SAP | mensuel | entrées de commandes en valeur par segment de clientèle et région de marché |

| Rapport Centre de coûts | SAP | mensuel | Comparaison réel/prévisionnel/prévision des comptes de centres de coûts ou des centres de coûts individuels |

| Rapport Résultats | PowerPoint | mensuel | Rapport de fin de mois avec indicateurs définis pour les réunions périodiques de la direction |

| Tableau de bord pour la direction et le conseil d'administration | BI-Tool | mensuel | Une compilation graphique des chiffres clés de l'entreprise dans leur évolution dans le temps, avec des éléments de couleur clairs permettant d'identifier rapidement les erreurs de gestion. |

Les règles suivantes peuvent être concrètement déduites de ces principes:

- pas d’éléments décoratifs tels que des images de fond

- pas de couleurs d’arrière-plan ni d’effets graphiques tels que des ombres ou des effets 3D

- pas de moyens de représentation «métaphoriques » tels que manomètres, tachymètres, thermomètres et feux de signalisation

- pas de cadres et de grilles pour les graphiques et les tableaux

- lignes fines claires uniformes pour les axes des graphiques et les cadres des tableaux

L’impact des données à caractère informatif peut être renforcé de la manière suivante:

- des moyens de représentation visuelle significatifs et compacts, tels que des graphiques en bulletins

- des agrégations telles que des sommes et des moyennes

- des couleurs douces et naturelles pour les zones qui n’ont pas besoin d’être mises en évidence

- des signaux d’avertissement pour attirer l’attention sur les exceptions (par ex. couleurs fortes)

- les représentations visuelles doivent faciliter l’identification en temps utile des tendances, des modèles et des écarts.

Remarques utiles

– Le reporting de gestion fournit des informations pertinentes pour la prise de décision, qui aident les dirigeants à gérer l'entreprise.

– Un reporting structuré et standardisé permet de fournir des informations cohérentes et de qualité constante.

{kind=link}