Impôt anticipé: Et remboursement d’acompte

Thomas Jaussi

Thomas Jaussi, lic. ès sc. jur., expert fiscal dipl., ingénieurs en économie ETS/Postgrade, JP Steuer SA, Bâle.

Noëmi Stettler

Noëmi Stettler, LL.M. VAT, BSc Int. Business Management, JP Steuer AG, Bâle/Zurich.

Aides de travail appropriées

L’impôt anticipé

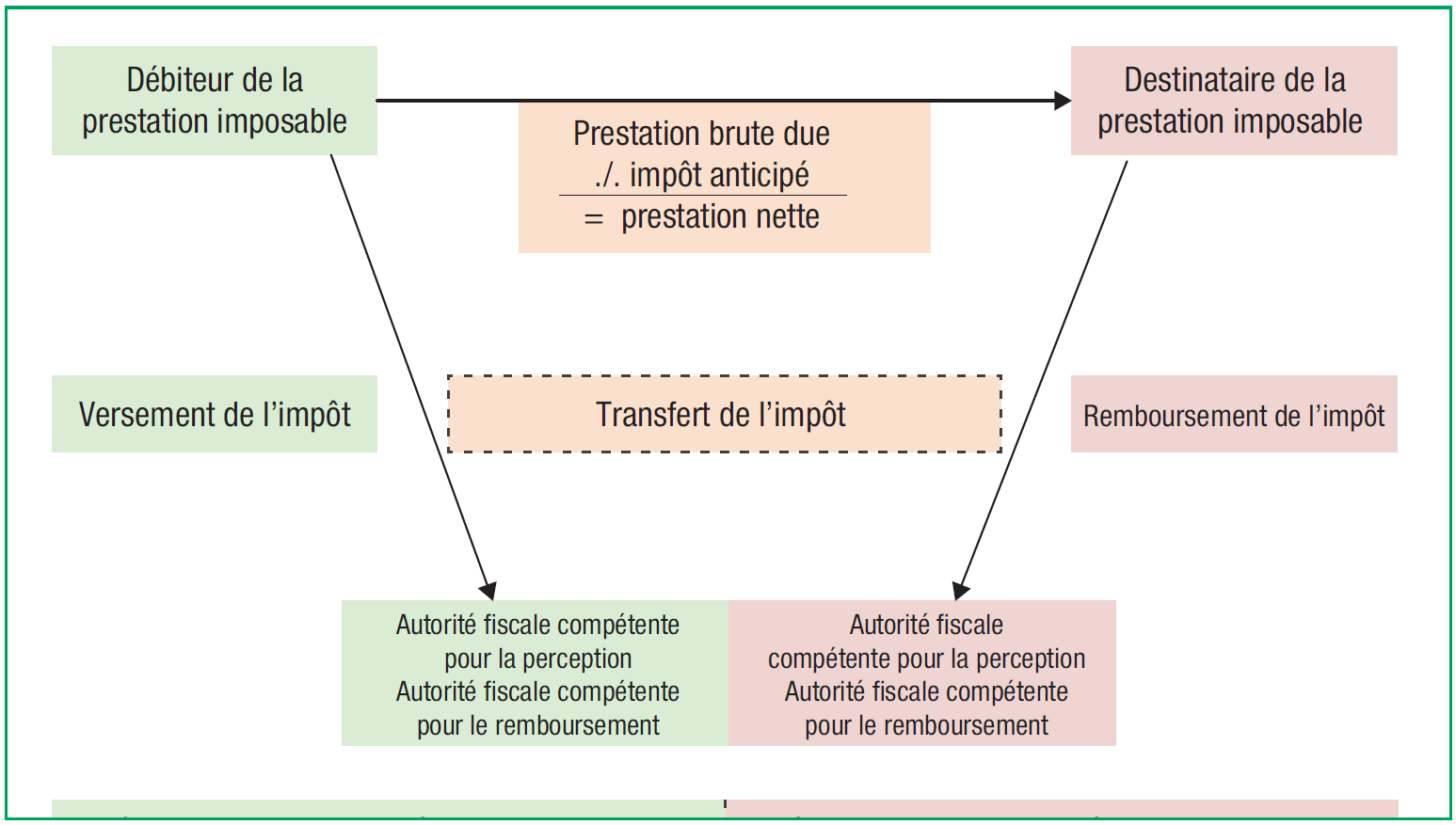

Dans les rapports internes, l’impôt anticipé a en principe une fonction de garantie: selon le système de base, le débiteur d’un rendement de fortune imposable doit déclarer l’impôt anticipé de 35%, le répercuter sur le bénéficiaire de la prestation et le verser à l’IFDS. Le bénéficiaire de la prestation ne reçoit donc que 65% de la prestation brute et doit, s’il remplit les conditions correspondantes, demander de lui-même le remboursement de l’impôt anticipé qui lui a été déduit. En conséquence, la procédure de l’impôt anticipé se déroule en deux phases, à savoir la perception de l’impôt et le remboursement de l’impôt (cf. illustration 1).

Du point de vue du bénéficiaire de la prestation, cela signifie que pendant la période qui s’écoule entre la réception de la prestation nette de 65% réduite de l’impôt anticipé et l’octroi du remboursement des 35% d’impôt anticipé déduits, il dispose d’un «avoir forcé» auprès de la Confédération sous la forme de son droit au remboursement. D’une part, cela signifie qu’il ne dispose pas de ces liquidités. D’autre part, il n’en tire aucun rendement: l’art. 31, al. 4, LIA1 stipule en effet expressément que les montants remboursés ne portent pas d’intérêts.

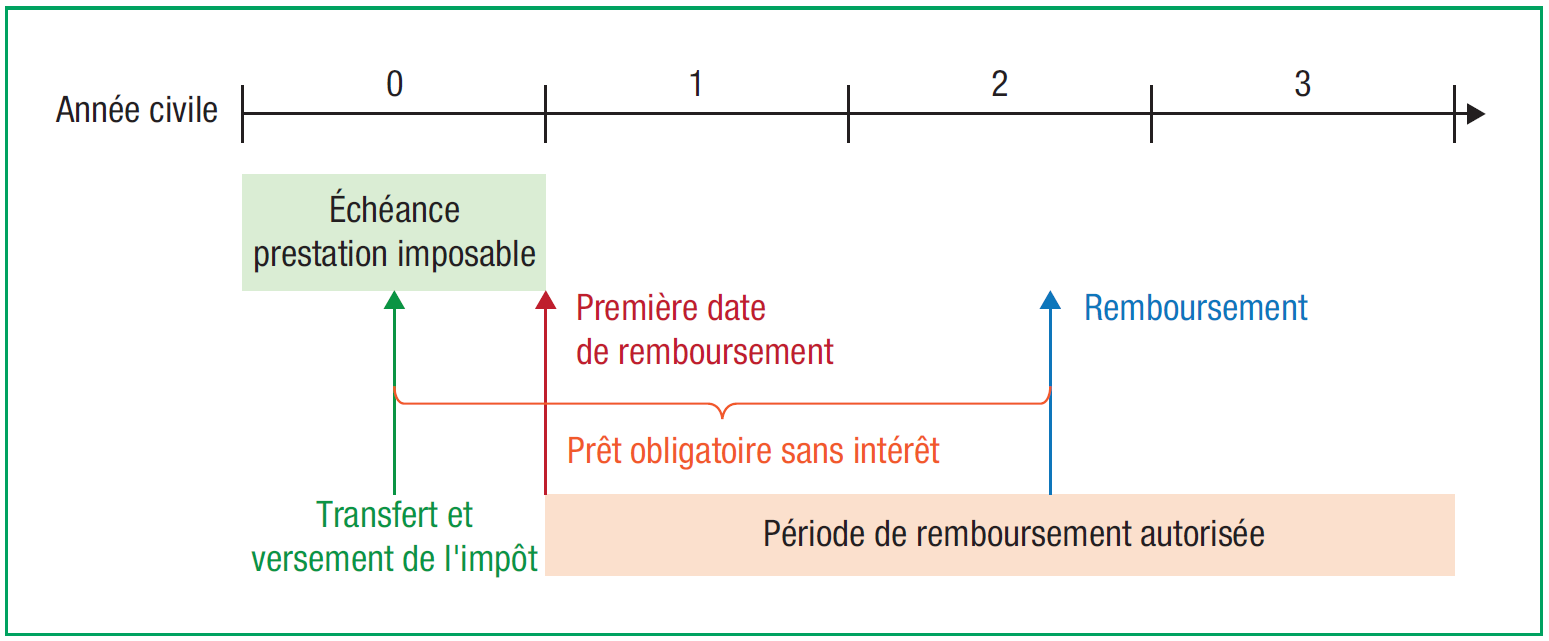

Le législateur a délibérément conçu le régime de l’impôt anticipé de cette manière. Outre l’absence d’intérêts, l’art. 29, al. 2 LIA stipule sans équivoque que la demande de remboursement peut être déposée au plus tôt après la fin de l’année civile au cours de laquelle la prestation imposable est devenue exigible. En revanche, l’art. 32, al. 1, LIA stipule que le droit au remboursement s’éteint si la demande n’est pas déposée dans les trois ans qui suivent la fin de l’année civile au cours de laquelle la prestation imposable est devenue exigible (cf. Illustration 2).

Procédure de déclaration

Selon l’art. 20 LIA, la société assujettie peut être autorisée à s’acquitter de son obligation fiscale en déclarant la prestation imposable. Les conditions dans lesquelles cette procédure est autorisée sont définies aux art. 24 ss. OIA2 sont réglées. Dans la pratique, la procédure de déclaration prévaut dans les relations de groupe au niveau national conformément à l’art. 26a OIA. Jusqu’au 31 décembre 2022, cette procédure de déclaration était possible si le taux de participation était d’au moins 20% et si le bénéficiaire de la prestation était une société de capitaux, une société coopérative, un placement collectif de capitaux ou une collectivité publique au sens de l’art. 24, al. 1, LIA. Depuis le 1er janvier 2023, la part de capital exigée de la «filiale» est de 10% et la procédure de déclaration peut également être appliquée dans le cas de fondations et d’associations en tant que «société mère». En outre, selon l’art. 24, al. 1, OIA, la procédure de déclaration est possible, entre autres, pour les prestations imposables fournies dans le passé et revendiquées à l’occasion d’un contrôle officiel ou d’une vérification de comptabilité (let. a), pour les actions gratuites et les augmentations gratuites de la valeur nominale (let. b) et pour les prestations en nature (let. c). Les points suivants sont importants:

- L’accomplissement de l’obligation de payer l’impôt anticipé par le biais d’une déclaration n’est accordé que si le bénéficiaire de la prestation remplit toutes les conditions préalables au remboursement selon les art. 21ss. LIFD ou qu’il remplirait s’il devait verser l’impôt.

- La déclaration est l’accomplissement de l’obligation fiscale et non la déclaration de la prestation imposable et de l’impôt dû. Le formulaire 112 doit être utilisé pour les éléments constitutifs de l’art. 24, al. 1, let. a, OIA, le formulaire 105 pour les éléments constitutifs de l’art. 24, al. 1, let. b–d, OIA et de l’art. 24a OIA et le formulaire 106 pour la procédure de déclaration interne au groupe selon l’art. 26a OIA. Les déclarations au moyen des formulaires 102, 103 ou 110 doivent impérativement être effectuées.

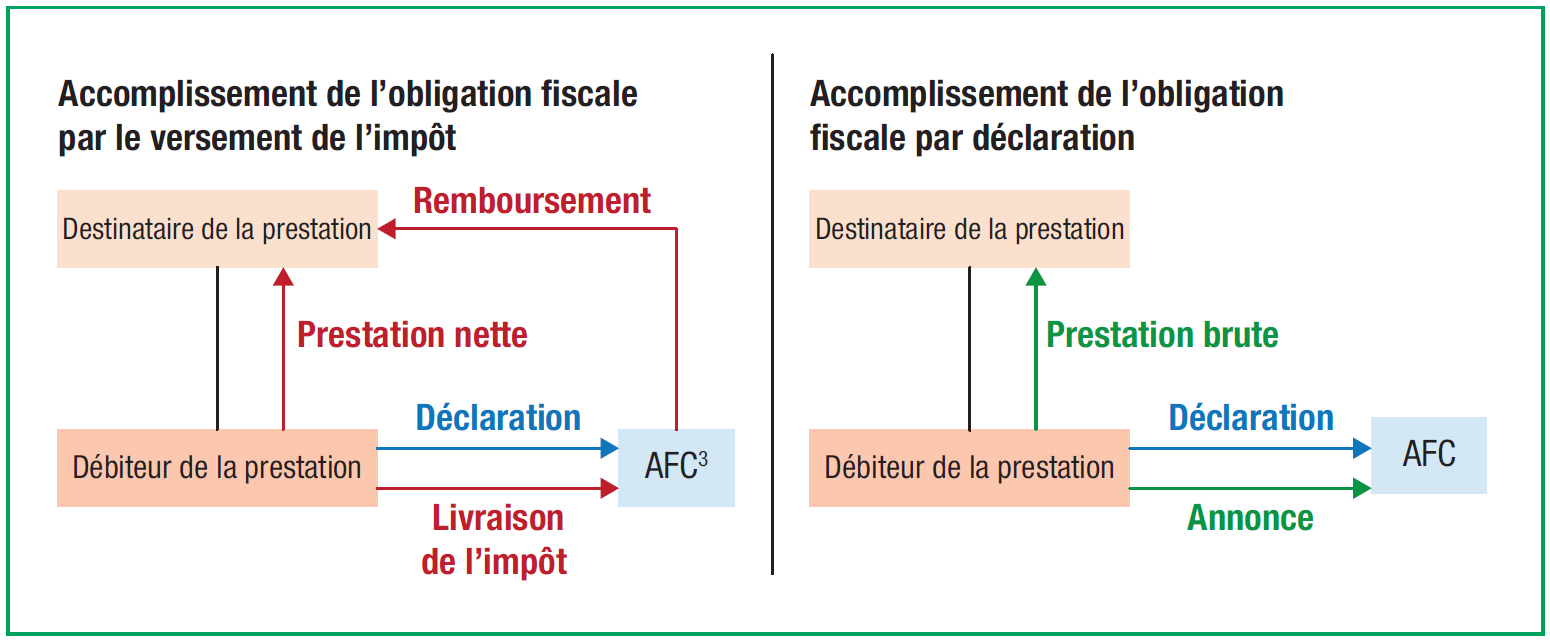

Si le débiteur de la prestation peut s’acquitter de l’obligation de verser l’impôt par une déclaration, il n’y a pas de paiement de l’impôt, ni de transfert de l’impôt et donc pas de remboursement de l’impôt: le bénéficiaire de la prestation reçoit 100% de la prestation imposable (cf. Illustration 3).

Ainsi, dans les relations de groupe à partir d’un taux de participation d’au moins 10%, il n’y a en principe pas de problème de liquidité ni de perte de rendement. Pour les autres produits soumis à l’impôt anticipé, cette situation est toutefois inhérente au système.

Recommandations de séminaires

Remboursement d’impôts

Remboursement de l’impôt dans les relations internes

Le remboursement de l’impôt anticipé en tant que deuxième phase de la procédure de l’impôt anticipé en cas d’accomplissement de l’obligation fiscale par la remise de l’impôt (et le transfert de l’impôt au bénéficiaire de la prestation) est, dans les relations avec le pays, le corollaire nécessaire de la perception de l’impôt en tant que première phase de la procédure. Les conditions à remplir pour le remboursement à un résident, conformément aux art. 21 ss. LTVA, sont les suivantes:

- Rattachement fiscal du bénéficiaire de la prestation à la Suisse en raison de son domicile ou de son séjour en Suisse dans le cas des personnes physiques (cf. art. 22, al. 1, LIA) ou de son siège statutaire en Suisse dans le cas des personnes morales et des sociétés commerciales sans personnalité juridique (cf. art. 24, al. 2, LIA), et donc existence d’un assujettissement illimité aux impôts directs.

- Le bénéficiaire de la prestation doit avoir le droit de jouir du revenu soumis à l’impôt anticipé ou de la valeur patrimoniale générant ce revenu (cf. art. 21, let. 1, let. a, LIA).

- Les personnes physiques doivent avoir déclaré le revenu et la valeur patrimoniale en bonne et due forme, c’est-à-dire dans le délai et la forme prescrits, aux fins de l’impôt sur le revenu et sur la fortune (cf. art. 23 LIA), et les personnes morales et les sociétés commerciales sans personnalité juridique doivent avoir comptabilisé en bonne et due forme comme revenu les revenus grevés de l’impôt anticipé (cf. art. 25, al. 1, LIA).

- La demande de remboursement doit être présentée dans les trois années civiles suivant l’année au cours de laquelle la prestation imposable est échue (cf. art. 32, al. 1, LIA).

- Le remboursement ne doit pas conduire à une évasion fiscale (cf. art. 21, al. 2, LIA).

Les conditions effectives au moment de la demande de remboursement sont déterminantes pour l’octroi du remboursement. Les conditions de remboursement doivent en principe être remplies à l’échéance de la prestation imposable, c’est-à-dire au moment où naissent aussi bien la créance d’impôt anticipé que le droit au remboursement correspondant. Pour les autres personnes qui demandent le remboursement à l’AFC, le formulaire 25 est la demande de remboursement déterminante.

Remboursement d’impôts à l’étranger ou remboursement international

Le remboursement dans les relations internationales signifie que le bénéficiaire de la prestation est un étranger du point de vue de l’impôt anticipé, alors que le débiteur de la prestation soumis à l’impôt anticipé est obligatoirement toujours un Suisse.

Les bénéficiaires étrangers ont droit au remboursement partiel ou total de l’impôt anticipé déduit, dans la mesure où une convention de double imposition (ou un autre traité international) entre leur Etat de résidence et la Suisse en tant qu’Etat de source le prévoit. Les conditions pour un remboursement sur la base d’une convention de double imposition sont en principe les suivantes:

- Le bénéficiaire de la prestation est domicilié dans l’Etat contractant de la Suisse, c’est-à-dire qu’il est assujetti à l’impôt de manière illimitée selon le droit de cet Etat.

- L’autorité fiscale compétente de l’Etat contractant confirme cette résidence sur le formulaire de remboursement.

- Le bénéficiaire de la prestation a le droit de jouir du revenu ou de l’actif sous-jacent.

- Il n’y a pas d’exclusion du remboursement en raison de l’expiration du délai de demande.

- Le remboursement n’est pas refusé pour cause d’application abusive de la convention de double imposition.

Contrairement aux bénéficiaires de prestations suisses qui peuvent demander le remboursement au plus tôt l’année suivante, les bénéficiaires de prestations étrangers peuvent déposer une demande de remboursement immédiatement après l’échéance de la prestation imposable.

Le remboursement d’acompte

Contenu

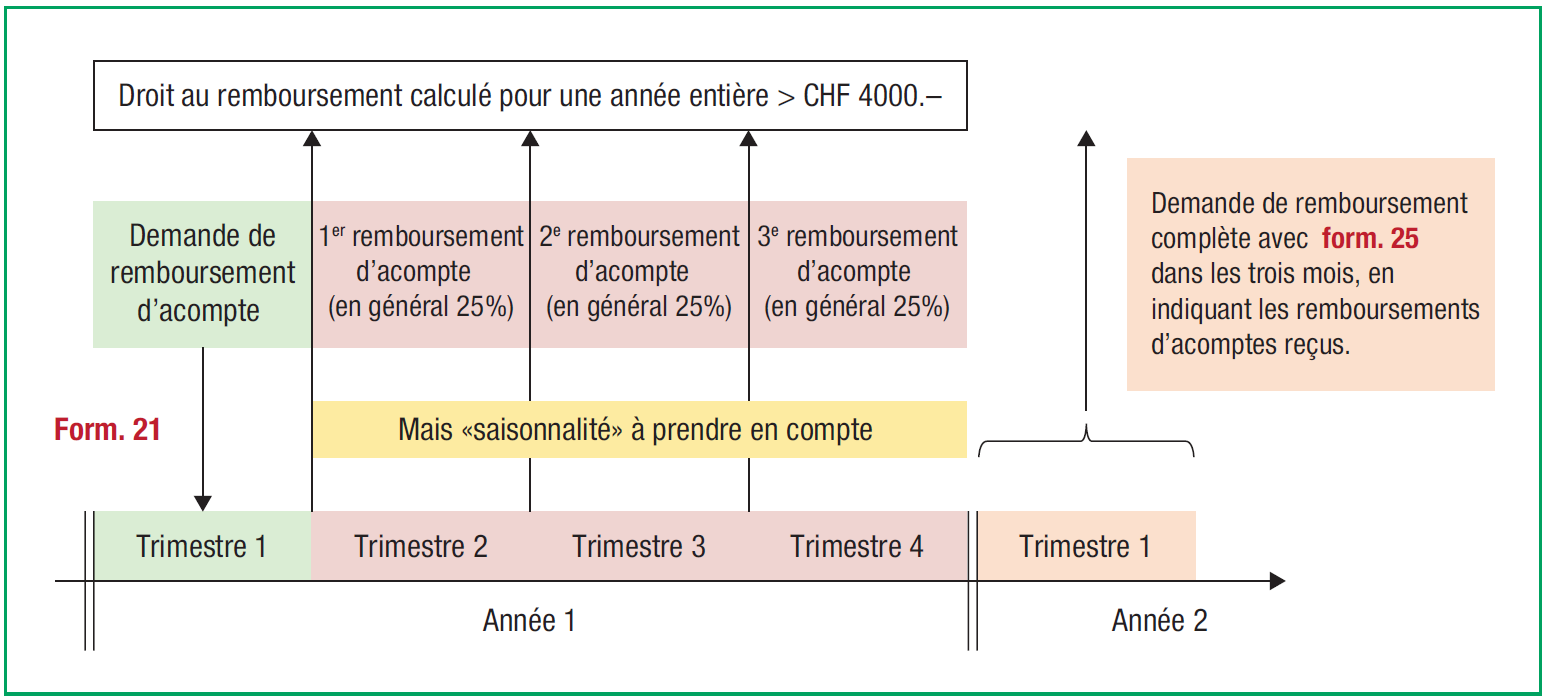

Le remboursement d’acomptes n’est rien d’autre que des acomptes trimestriels sur le droit au remboursement. Ces acomptes sont octroyés durant l’année en cours de l’échéance des revenus grevés de l’impôt anticipé, bien que le remboursement ne soit possible que l’année civile suivante (cf. point 1 ci-dessus et illustrations 2 et 4). Conditions Le remboursement par acomptes est réglé aux art. 65 et 65a de l’OIA et peut être demandé si le bénéficiaire du remboursement remplit les conditions correspondantes. Il ressort clairement de la position systématique de ces deux articles dans l’OIA que seuls les destinataires de prestations suisses qui demandent le remboursement à l’AFC peuvent avoir droit au remboursement par acomptes. Les destinataires de prestations étrangers et les personnes physiques suisses en tant que destinataires de prestations en sont donc exclus.

Les conditions pour les remboursements d’acomptes sont les suivantes:

- L’ayant droit au remboursement doit rendre vraisemblable que son droit au remboursement calculé pour l’année civile ou l’exercice comptable entier s’élèvera au moins à CHF 4000.–.

- L’ayant droit au remboursement doit demander le remboursement d’acomptes à l’AFC. Cette demande se fait au moyen du formulaire 21.

- L’ayant droit au remboursement qui a reçu le remboursement d’acomptes est tenu de présenter une demande de remboursement complète (au moyen du formulaire 25) dans les trois mois suivant la fin de l’année concernée et d’y indiquer le remboursement d’acomptes reçus.

Calcul de la restitution d’acompte

Les acomptes sur les remboursements, c’està- dire les paiements anticipés sur le droit au remboursement de l’année entière, sont versés à la fin des trois premiers trimestres et sont en principe calculés de manière à correspondre approximativement à un quart du droit au remboursement prévu pour l’année civile ou l’exercice correspondant. Il s’ensuit que les remboursements anticipés ne devraient pas dépasser 75% du droit total au remboursement pour l’année concernée. C’est la raison pour laquelle l’AFC exige des bénéficiaires d’acomptes en retour une annonce immédiate s’il apparaît que les acomptes versés dépassent ces 75% en raison d’une diminution des revenus grevés de l’impôt anticipé. Si les échéances de ces revenus interviennent principalement au cours d’un trimestre de l’année civile ou de l’exercice concerné, il faut en tenir compte lors du calcul des acomptes provisionnels. En conséquence, les acomptes demandés pour les trois premiers trimestres doivent être déterminés et insérés individuellement dans le formulaire 21 (cf. figure 4).

Demande anticipée

La demande de remboursement peut être déposée au plus tôt après la fin de l’année civile au cours de laquelle la prestation imposable est devenue exigible (art. 29, al. 2, LIA). L’art. 29, al. 3 LIA prévoit la possibilité de déposer une demande avant le dépôt ordinaire de la demande selon l’art. 29, al. 2 LIA, c’est-à-dire de manière anticipée. Les conditions pour le dépôt anticipé d’une demande sont soit l’existence de motifs importants (par ex. fin anticipée de l’assujettissement suite au départ à l’étranger, au mariage, au décès, à la dissolution d’une personne morale, à la faillite), soit la justification par des difficultés particulières. Dans la pratique, les réponses positives aux demandes d’anticipation sont extrêmement rares.

Résumé

Les taux d’intérêt augmentent, c’est pourquoi l’immobilisation de liquidités de 35% due au remboursement ultérieur de l’impôt anticipé et l’absence de possibilité de rendement en raison de l’exclusion des intérêts jouent (ou peuvent jouer) à nouveau un rôle. Si la procédure de déclaration est appliquée dans le cadre d’un groupe suisse, la question ne se pose pas. Pour tous les autres rendements soumis à l’impôt anticipé, notamment les dividendes sur les actions avec une quotepart de capital inférieure à 10%, les intérêts d’obligation, les intérêts sur les avoirs de la clientèle et les rendements de placements collectifs de capitaux, les inconvénients apparaissent toutefois. En fonction de l’ordre de grandeur de la créance de l’impôt anticipé, de la planification des liquidités ou du besoin de liquidités ainsi que de la possibilité de rendement, les effets peuvent être (de plus en plus) sensibles. Le seul remède est l’instrument de la restitution d’acomptes.

Notes

1 Loi fédérale du 13 octobre 1965 sur l’impôt anticipé.

2 Ordonnance du 19 décembre 1966 sur l’impôt anticipé.

{kind=link}

{kind=link}

{kind=link}

{kind=link}