Impôt de groupe: Conditions, formation de groupes et conséquences fiscales

Carlos Monsch

Carlos Monsch, Master of Science in Business Administration, consultant dans l’Indirect Tax Team chez EY à Zurich. Ses principaux domaines d’expertise sont le conseil des clients nationaux et internationaux dans le secteur financier.

Kaisa Sparks

Kaisa Sparks, MLaw à l’Université de Stockholm, directrice de l’Indirect Tax Team et responsable FSO TVA chez EY. Elle conseille principalement des clients nationaux et internationaux du secteur financier sur la fiscalité indirecte. Ses domaines de prédilection sont la TVA internationale et le conseil en matière de TVA dans le secteur financier, ainsi que la technologie des Distributed Ledger Technology (Blockchain, etc.).

Conditions préalables à l’impôt de groupe

Les personnes morales ayant leur siège social ou un établissement stable en Suisse ainsi que les sociétés étrangères ayant un établissement stable en Suisse peuvent, pour autant qu’elles soient placées sous une gestion commune, former un groupe TVA et donc une seule entité imposable sur demande adressée à l’Administration fédérale des contributions («AFC»). L’impôt de groupe est accordée sur demande par l’AFC. La demande doit contenir toutes les informations nécessaires spécifiées dans l’Info TVA 03 «Imposition du groupe», point 10, ainsi que la «Déclaration de consentement à l’imposition du groupe et à la responsabilité conjointe» signée de manière juridiquement contraignante par tous les membres du groupe.

L’exigence d’une gestion uniforme est généralement donnée pour toutes les entités juridiques pour lesquelles des comptes annuels consolidés doivent être établis conformément à l’art. 963 CO. En outre, une gestion uniforme est réputée exister si un membre du groupe peut contrôler les autres membres du groupe par une majorité des voix ou d’une autre manière et ainsi contrôler la politique de l’entreprise. En cas de majorité directe ou indirecte de plus de 50% des voix au sein de l’organe suprême, une gestion uniforme est présumée.

En ce qui concerne les exigences administratives et comptables (voir l’art. 21 OTVA), les membres d’un groupe TVA doivent clôturer leurs comptes à la même date. Les sociétés holding qui ont une date de bilan différente pour des raisons comptables font exception à cette exigence. En outre, le groupe TVA doit désigner un représentant du groupe. En règle générale, le représentant est élu parmi les membres du groupe. Mais il est également possible de désigner un tiers externe domicilié en Suisse comme représentant du groupe. Le représentant du groupe est responsable de la présentation des décomptes de TVA, du paiement en temps voulu des taxes dues et de la notification des changements dans les participations du groupe.

Cercle des membres du groupe

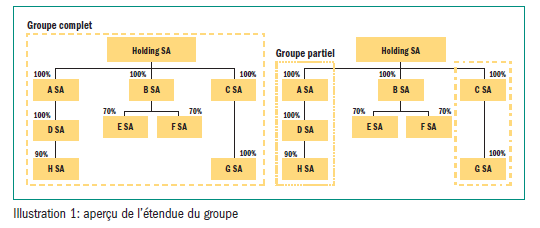

L’étendue du groupe, c’est-à-dire les entités juridiques sous gestion uniforme qui doivent ou peuvent former un groupe, peut être déterminée librement. Par exemple, il est possible de former un groupe global ou plusieurs sous-groupes (voir fig. 1).

Géographiquement, le contrôle du groupe est limité aux parties suisses de l’entreprise. Dans les relations entre la Suisse et la Principauté de Liechtenstein, les sociétés domiciliées en Suisse d’une maison-mère basée au Liechtenstein ne peuvent pas faire parte d’un groupe TVA alors qu’un établissement stable domicilié dans la Principauté du Liechtenstein d’une maison-mère basée en Suisse peut l’être (voir l’ill. 2).

Recommandations de produits

Début et fin d’un impôt de groupe

La fusion en un groupe TVA a lieu au plus tôt au début de la période d’imposition suivant la demande. En principe, l’imposition de groupe rétroactive n’est pas possible. À titre exceptionnel, l’imposition de groupe peut être demandée pour la période d’imposition en cours à condition qu’aucun des membres du groupe concernés n’ait déposé de déclaration TVA et que le délai légal pour soumettre le décompte TVA ne soit pas encore parvenu à expiration. En cas de formation d’un nouveau groupe et donc de création d’une nouvelle direction unifiée, un groupe TVA peut également être constitué pendant la période d’imposition en cours.

L’impôt de groupe doit être maintenu pendant au moins une période d’imposition et se termine, sur demande, à la fin de la période d’imposition en cours. Si un ou plusieurs membres du groupe ne relèvent plus de la gestion uniforme du groupe TVA, cela entraîne leur exclusion du groupe TVA. Une annonce correspondante doit être transmise immédiatement à l’AFC par le représentant du groupe.

Conséquences de l’imposition de groupe

Dans le cadre de l’impôt de groupe, tous les membres du groupe sont traités comme un seul assujetti à la TVA. Il lui est attribué un (nouveau) numéro de TVA propre. Chaque membre du groupe assume une responsabilité solidaire envers les dettes fiscales contractées pendant son appartenance au groupe. Après avoir quitté le groupe TVA, l’assujettissement ne s’applique qu’aux obligations fiscales découlant de la propre activité entrepreneuriale pendant l’appartenance au groupe. Tous les membres du groupe doivent utiliser la même méthode et la même période de décompte. En cas d’impôt de groupe, la comptabilité selon des taux d’imposition forfaitaires ou des soldes n’est pas autorisée.

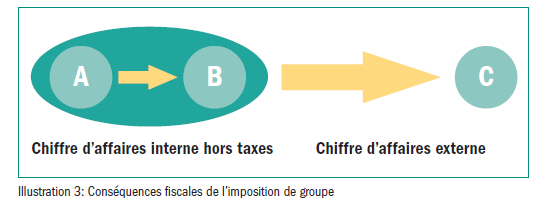

Les ventes intragroupe ne sont plus soumises à la TVA et les justificatifs correspondants doivent être émis sans référence à la TVA. Les ventes internes doivent figurer séparément dans les documents comptables avec leur propre code fiscal ou sur des comptes séparés (côté AR – Accounts Receivables - pour la société du groupe qui fournit le service et côté AP – Accounts Payables - pour la société qui bénéficie du service).

Les groupes ayant un nombre élevé de transactions de groupe entre les différents membres peuvent ainsi être en mesure de minimiser le flux de trésorerie lié à la TVA (voir l’ill. 3).

Néanmoins, chaque membre du groupe doit d’abord préparer un décompte (interne) de TVA ainsi qu’un rapprochement avec le chiffre d’affaires. Il incombe ensuite au représentant du groupe de préparer une déclaration consolidée unique de TVA et de la soumettre à l’AFC.

Chaque membre d’un groupe de TVA doit calculer son propre taux de déduction ou de correction de l’impôt préalable sur la base de son propre chiffre d’affaires imposable exonéré pour les livraisons à des parties en dehors du groupe de TVA ainsi qu’à l’intérieur de celui-ci. Il convient de noter que la position de recouvrement de l’impôt préalable du membre destinataire du groupe TVA doit également être prise en compte.

{kind=link}

{kind=link}

{kind=link}