Réforme de l’AVS: Implications pour la pratique professionnelle

Andreas Nachbur

Andreas Nachbur, agent fiduciaire avec brevet fédéral, JP Steuer AG à Bâle

Noëmi Stettler

Noëmi Stettler, LL.M. VAT, BSc Int. Business Management, JP Steuer AG, Bâle/Zurich.

Aides de travail appropriées

La votation du 25 septembre 2022

Le 25 septembre 2022, le peuple suisse a voté sur deux objets liés à l’AVS, à savoir: la modification de la loi fédérale sur l’assurance-vieillesse et survivants et le financement supplémentaire de l’AVS par une augmentation de la TVA, autrement dit sur la réforme dite AVS 21. Les deux projets étant liés, ils devaient être acceptés pour permettre la réforme, l’augmentation de la TVA devant franchir l’obstacle supplémentaire de la majorité des cantons.

Voilà qui est donc chose faite. Avec la modification de la loi fédérale sur l’assurance- vieillesse et survivants (AVS 21), c’est la première fois depuis 1997 qu’une réforme de cette ampleur passe le cap. Les modifications seront probablement introduites à partir de janvier 2024, avec les effets que nous présentons ci-après.

Remarque: Le projet de modification de la loi fédérale sur l’assurance-vieillesse et survivants (AVS 21) a été accepté par 50,55% de oui contre 49,45% de non. Quant à l’augmentation de la TVA, elle a été acceptée plus nettement par 55,07% de oui contre 44,93% de non, avec la majorité des cantons en sus.

Réforme de l’AVS 21

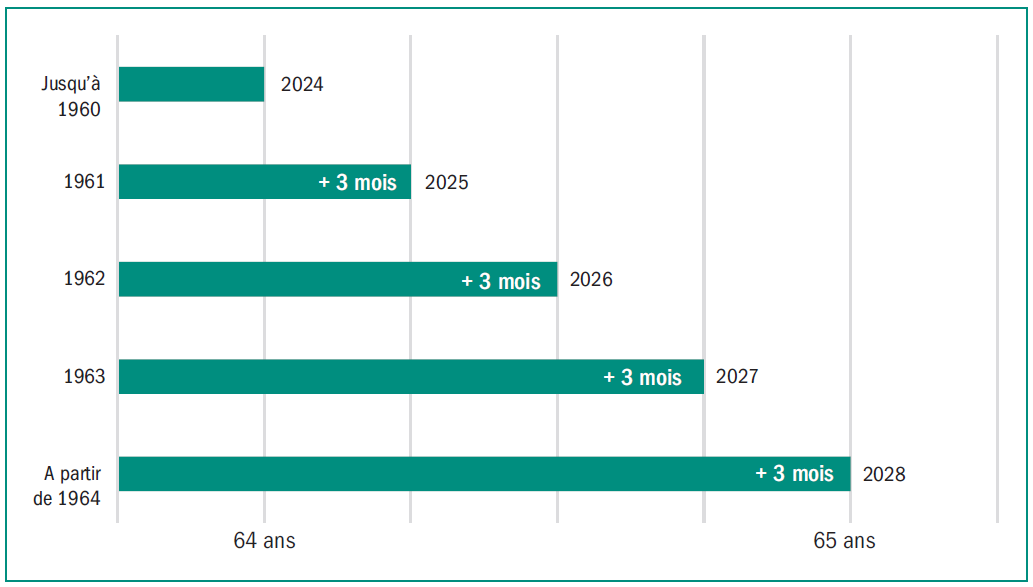

Un âge AVS unique de 65 ans

L’âge de référence des femmes passe progressivement de 64 à 65 ans en quatre étapes (voir l’illustration):

- En 2025, trois mois seront ajoutés à l’ancien âge de référence de 64 ans pour les femmes nées en 1961.

- En 2026, six mois seront ajoutés à l’ancien âge de référence de 64 ans pour les femmes nées en 1962.

- En 2027, neuf mois seront ajoutés à l’ancien âge de référence de 64 ans pour les femmes nées en 1963.

- A partir de 2028, et donc à partir des femmes nées en 1964, l’âge de référence sera désormais de 65 ans.

Mesures de compensation

Les femmes nées entre 1961 et 1969 se voient accorder une compensation financière pour le relèvement de l’âge de référence:

- Supplément à vie sur la rente si la rente de vieillesse est perçue à l’âge de référence de 65 ans ou plus tard. Le supplément peut atteindre CHF 160.–, selon l’année de naissance et le revenu annuel moyen.

- Taux de réduction inférieur à celui des hommes si la rente de vieillesse est perçue avant l’âge de référence de 65 ans. Le taux de réduction dépend de l’âge au moment de la retraite anticipée et du revenu annuel moyen.

Retraite flexible et par étape

AVS 21 permet d’organiser la retraite de manière plus flexible. Si la rente est perçue avant l’âge de référence de 65 ans (à partir de 63 ans), elle sera réduite. Les personnes qui prennent leur retraite après l›âge de référence de 65 ans (jusqu’à 70 ans au maximum) recevront en revanche un supplément. Les femmes nées entre 1961 et 1969 peuvent continuer à percevoir leur rente à partir de 62 ans et bénéficient d’un taux de réduction plus faible. Contrairement à la situation actuelle, il est également possible de ne percevoir qu’une partie de la rente de manière anticipée et le reste plus tard (retraite partielle). Le taux de retraite partielle peut être choisie librement, soit entre 20% et 80%.

Améliorer les rentes

Avec la réforme de l’AVS 21, les cotisations qui continuent d’être versées à ce titre en cas de poursuite de l’activité professionnelle après l’âge de référence de 65 ans sont prises en compte dans le calcul de la rente, pour autant que la rente maximale (CHF 2390.– ou CHF 3585.– pour un couple) ne soit pas encore atteinte. Il est ainsi possible, sous certaines conditions, de combler des lacunes de cotisation et augmenter la rente de vieillesse (jusqu’à la rente maximale). Pour les personnes actives ayant atteint l’âge de référence la franchise maximale est de CHF 1400.– par mois.

Conséquences financières de la réforme de l’AVS 21

La réforme de l’AVS devrait permettre de réduire les dépenses d’environ 9 milliards de francs au cours des 10 prochaines années. Les mesures de compensation devraient en contrepartie coûter environ 2,8 milliards de francs et la retraite flexible environ 1,3 milliard. L’AVS devrait donc in fine être déchargée de 4,9 milliards de francs.

Lire la suite avec

- Accès illimité à plus de 500 aides de travail

- Tous les articles payants en accès illimité sur weka.ch

- Actualisation quotidienne

- Nouveaux articles et aides de travail hebdomadaires

- Offres spéciales exclusives

- Bons séminaires

- Invitations aux webinaires en direct

{kind=link}