LAA: Les prestations en espèces de l’assurance accidents

Hans Zeltner

Hans Zeltner est spécialiste en assurances sociales avec diplôme fédéral, il a été longtemps président de l’association suisse des spécialistes en assurances sociales de la région du Nord-Ouest de la Suisse et il est membre de la direction de PolyNetwork SA, Arlesheim.

Aides de travail appropriées

Entreprises assurées auprès de la Suva en vertu de la loi sur l’assurance-accidents

L’art. 66 de la loi sur l’assurance-accidents (LAA) précise quels types d’entreprises sont obligatoirement assurés auprès de la Suva.

Il s’agit par exemple des entreprises des secteurs suivants:

- Entreprises de la construction et du génie civil

- Entreprises industrielles de fabrication de pièces de machines

- Entreprises de la chimie

- Entreprises de transport de marchandises ou de personnes

- Menuiseries

- Entreprises de construction métallique

- Producteurs de denrées alimentaires industrielles

- Entreprises de distribution d’électricité, de gaz et d’eau

- Entreprises de prêt de personnel

- Cabinets d’architectes

- Sociétés d’ingénierie

- et bien d’autres encore

Les entreprises pour lesquelles la Suva n’est pas compétente doivent assurer leurs employés auprès d’autres assurances privées conformément à l’art. 68 LAA.

Tous les bénéficiaires d’indemnités journalières de la caisse chômage sont également assurés sous forme obligatoire.

Les employés à temps partiel qui travaillent moins de huit heures par semaine ne sont assurés que contre les accidents professionnels. Les accidents non professionnels ne sont pas couverts par l’assurance accident obligatoire. Toutefois, les accidents sur le chemin du travail sont considérés comme des accidents professionnels pour cette catégorie de personnes. Elles doivent assurer le risque d’accidents non-professionnels auprès de leur assureur maladie.

Les maladies professionnelles sont également assurées. Il s’agit de maladies provoquées principalement ou exclusivement par certaines substances ou certains travaux dans le cadre de l’activité professionnelle. Les substances et travaux reconnus sont identifiés. D’autres maladies dont il a été prouvé qu’elles sont provoquées de manière prédominante par une activité professionnelle sont également considérées comme des maladies professionnelles.

Les indépendants résidant en Suisse et les membres de leur famille qui ne sont pas couverts par l’assurance obligatoire (par exemple, les personnes qui travaillent sans rémunération dans l’entreprise de leur conjoint) peuvent s’assurer volontairement.

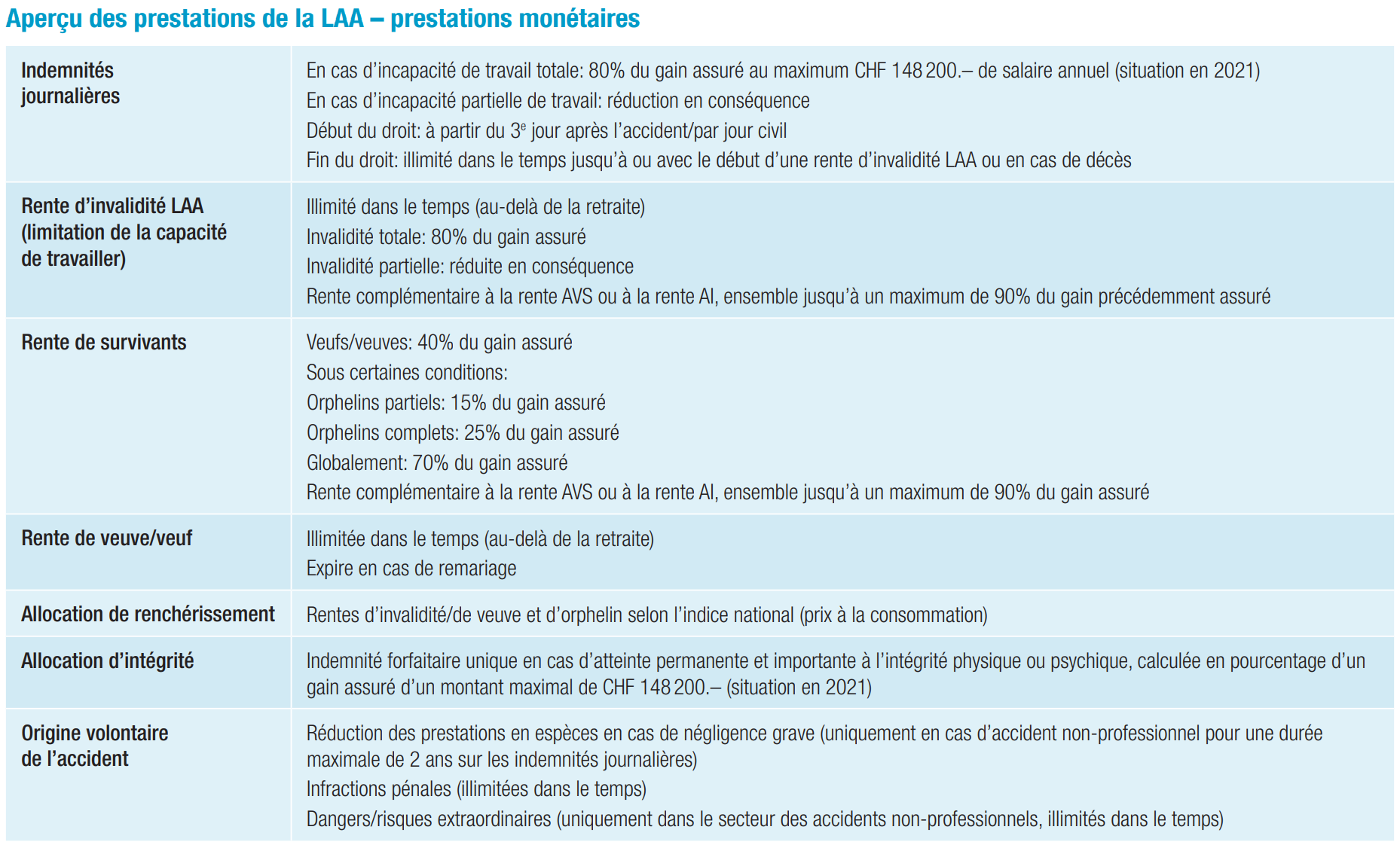

Pour un aperçu des prestations monétaires de la LAA voir figure 1.

Recommandations de produits

Important

Lésions corporelles assimilées à des accidents

Selon l’art. 9, al. 2 OAA, les lésions corporelles suivantes énumérées de manière exhaustive sont assimilées à des accidents même en l’absence d’influences extérieures inhabituelles, à moins qu’elles ne soient clairement imputables à une maladie ou à une dégénérescence:

- fractures

- dislocations d’articulations

- déchirures du ménisque

- déchirures musculaires

- entorses musculaires

- ruptures de tendon

- lésions ligamentaires

- lésions du tympan

Le caractère inhabituel peut être absent, mais les autres caractéristiques de l’accident doivent être présentes.

Changement de médecin, de dentiste, de chiropracteur ou d’hôpital

Si l’assuré souhaite changer de médecin, de dentiste, de chiropracteur ou d’hôpital, il doit en informer immédiatement l’assureur.

Lien de causalité et degré de preuve

Selon la LAA, l’assurance accidents est une assurance causale. L’obligation de l’assureur de verser des prestations présuppose qu’il existe un lien de causalité naturelle entre l’événement accidentel, la lésion corporelle ou l’activité professionnelle et le dommage survenu. Les preuves doivent être conformes au degré de preuve de la probabilité prépondérante, c’est-à-dire que les indications positives doivent clairement l’emporter sur les indications négatives dans le bilan des preuves. La simple possibilité n’est pas suffisante.

Montant et exemples d’indemnisation

Selon la gravité de l’atteinte, la perte d’intégrité est plus ou moins importante. Par conséquent, le montant de l’indemnité d’intégrité varie également. Les exemples suivants montrent à quel point cette compensation peut être élevée (pourcentages par rapport à la compensation intégrale de l’intégrité).

L’indemnité d’intégrité totale pour tous s’élève à Fr. 148 200.— (situation en 2021).

Dommages à la moitié supérieure du corps

- Visage, gravement défiguré – 50%

- Épaule, incapacité d’utilisation – 50%

- Coude, raide en position tendue – 25%

- Main, raide en flexion ou en extension de 45 degrés – 30%

- Doigt, perte de l’ensemble du pouce – 20%

- Doigt, perte de l’index – 6%

Dommages à la moitié inférieure du corps

- Articulation de la hanche, les deux raides – 80%

- Articulation de la hanche, douloureuse et partiellement raidie – 30%

- Genou, raide en position fléchie avec un angle de 30 degrés – 35%

- Jambe, perte d’une jambe – 50%

- Pied, perte de l’ensemble du pied – 30%

- Orteils, perte de plusieurs orteils – 10%

- Orteils, raideur de tous les orteils – 10%

- Raccourcissement des jambes de 6 cm – 15%

Organes internes

- Perte de la rate – 10%

- Perte d’un rein – 20%

- Incontinence – 30% à 40%

- Perte de la capacité de reproduction ou d’un organe sexuel – 40%

- Poumon, selon la déficience – 0% à 80%

- Perte d’audition d’une oreille – 0% à 15%

- Perte ou déficience de l’audition des deux oreilles, selon la gravité – 0% à 5%

- Acouphènes, très sévères – 10%

- Dents, prothèses totales mâchoire supérieure resp. la mâchoire inférieure – 5% resp. 8 %

- Moelle épinière, tétraplégie – 100%

Conséquences psychologiques des lésions cérébrales

- Perturbation minimale – 0%

- Trouble le plus grave – 100%

| Prestations de soins | |

| Médecins/Dentistes/Chiropraticiens | Libre choix et pas de franchise |

| Hôpital | Libre choix en salle commune |

| Cures postopératoires et thermales | Sur ordre du médecin La Suva possède également ses propres cliniques, par exemple à Bellikon et à Sion |

| Traitements médicaux à l’étranger (à prendre en compte également en cas de vacances) | UE/AELE: selon convention; reste du monde: au maximum le double des frais encourus en Suisse. Il est important de souscrire une assurance voyage. Mais attention, elle relève du secteur de l’assurance privée (LCA) et est très variable |

| Soins à domicile | Sur prescription médicale |

| Remboursement des frais | |

| Frais de déplacement, de transport et de sauvetage | Si nécessaires sur le plan médical, illimités en termes de montants, limitation à l’étranger |

| Utilitaires | Compensation des dommages corporels et des pertes de fonctionnalités |

| Dommages aux objets | Par exemple lunettes, appareils auditifs et prothèses dentaires en présence d’un dommage corporel simultané nécessitant un traitement |

{kind=link}