Système salarial: Exigences pour un système salarial moderne

Ralph Büchel

Ralph Büchel est directeur général de Caveris. Il a d’abord acquis une expérience professionnelle dans le secteur commercial et industriel. Il est ensuite passé à la fi duciaire/révision, puis à l’administration fi scale. Avant de fonder sa propre entreprise, Caveris AG, il y a plus de dix ans, il était chef de service administration des salaires/assurances d’une grande entreprise. Dans le cadre de cette fonction, il était également directeur d’une compagnie d’assurance pension.

Thomas Wachter

Thomas Wachter a été responsable durant plusieurs années du domaine Recherche et développement auprès des ascenseurs Schindler SA ; il travaille depuis 1992 au service du personnel du canton de Lucerne. Il y est actuellement responsable des instruments RH et du système de salaire, en qualité de membre de la direction. En outre, il contribue depuis de nombreuses années aux éditions de WEKA Business Media SA en tant qu’éditeur et expert pour différents thèmes relatifs au domaine du personnel.

Aides de travail appropriées

Système salarial

Les entreprises sont confrontées aux impératifs de croissance, d’augmentation des bénéfices et d’assèchement du marché du travail. La pénurie de collaborateurs qualifiés et les exigences d’augmentation des salaires se sont hissées au premier plan. De plus, l’organisation des concepts d’aujourd’hui est caractérisée par les processus de restructuration, la demande pour plus de transparence, une rémunération fondée sur la valeur, etc.

Le management est, de nos jours, confronté aux exigences de divers groupes d'intérêts. Ceux-ci attendent, sur le long terme, l'élaboration de concepts globaux en matière de rémunération ainsi que la mise en place d'une infrastructure permettant de prendre des décisions rapides en matière de solutions individuelles. De plus, se concentrer uniquement sur la question de la rémunération ne suffit plus; l'intégration de solutions dans la gestion globale des ressources humaines, y compris le contrôle complet du personnel, revêt une importance croissante.

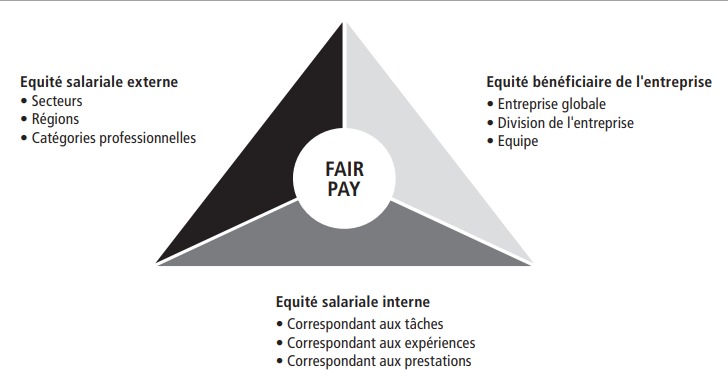

Fair Pay

Indépendamment du secteur et de la taille de l’entreprise, les collaborateurs dans leur ensemble s’attendent à être rémunérés de façon équitable et juste. Ils ont en principe trois exigences en ce qui concerne leur salaire:

- Les comparaisons entre les salaires internes entre collègues doivent être correctes et plausibles. On s’attend à ce que le degré de difficulté des tâches, la contribution individuelle à la performance et l’expérience apportée déterminent le montant du salaire.

- Au cours de la réflexion et de l’action entrepreneuriale, les collaborateurs demandent de plus en plus souvent une participation aux bénéfices de l’entreprise, tout en sachant que cette démarche est néanmoins liée à un risque financier.

- La comparaison des salaires avec ceux des entreprises concurrentes constitue la base de la troisième exigence: l’entreprise doit verser des salaires compétitifs.

Cliquez ici pour voir la justice distributive.

Comment tenir compte de ces trois exigences dans un système salarial moderne?

La première exigence a un rapport avec l'entretien de relations correctes au sein de l’entreprise globale: elle repose sur l’idée qu’un déséquilibre systématique mène à l’insatisfaction, et influe ainsi d’une manière défavorable sur la motivation des collaborateurs. Dans un système salarial moderne, un salaire individuel est défini afin de satisfaire à cette exigence, système qui prend en considération le niveau d’exigences lié à la fonction, à la contribution individuelle, aux performances et à l’expérience utile apportée. Ce salaire individuel est révisé une fois par an en tenant compte de la contribution personnelle aux performances et des moyens financiers de l’entreprise disponibles (budget salarial).

La deuxième exigence, à savoir celle de la participation ou de la part de réussite que l'on a à la réalisation d'un objectif, est satisfaite par une part variable liée aux résultats, qui est déterminée en fonction des objectifs atteints collectivement au niveau de l'entreprise dans son ensemble, du secteur d'activité, de l'équipe ou de l'individu. Les parts liées aux résultats sont variables et ont une influence directe sur le montant de la rémunération totale. La réalisation des objectifs fait généralement l'objet d'un rapport trimestriel. En revanche, le paiement n'est effectué qu'une fois par an ou, surtout pour les cadres, avec un effet différé (délais de blocage). En outre, en ce qui concerne la rémunération de la part variable, toutes les formes de rémunération non directement monétaires sont envisageables (actions, options, etc.), selon la forme juridique. Pour enregistrer la contribution au succès, il est indispensable de disposer d'un système efficace de mesure des résultats. A cet égard, les instruments «fondés sur la valeur» sont de plus en plus prisés par la direction.

La troisième exigence, celle de salaires compétitifs, nécessite deux types de mesures: d'une part, le niveau et les rapports entre les rémunérations globales sont fixés sur la base de comparaisons salariales (benchmarks) et contrôlés en permanence. Ensuite, la réactivité dans la détermination des salaires est accrue grâce à des éléments dits «situationnels» tels que des primes spéciales (pour un engagement exceptionnel), des avantages sociaux (offres de loisirs, prestations d'assurance) ainsi que des suppléments temporaires (en raison d'un marché du travail en berne). Cela nécessite une observation constante de la concurrence et une scrutation attentive du marché du travail.

Autres exigences

Dans le cadre de la détermination des salaires, et hormis les exigences des collaborateurs, les concepts salariaux devraient également prendre en considération celles qui sont revendiquées par les autres groupes d’intérêts, telles que l’égalité de traitement, le soutien de la gestion des RH, l’optimisation des coûts du personnel et l’assurance-qualité en matière d’utilisation et de service.

Le principe d'égalité peut être pleinement respecté grâce à l'approche systémique décrite ci-dessus: à travail équivalent rémunération équivalente, et ce uniquement si les performances, l'expérience et les résultats sont également équivalents. L'évaluation de l'équivalence ne doit pas se limiter au contenu de la fonction, même si le résultat de l'évaluation de la fonction constitue une base nécessaire pour les autres considérations relatives à l'égalité.

L'évaluation des fonctions (évaluation du poste de travail) et les principes de saisie et d'évaluation des performances jouent un rôle fondamental en matière de rémunération. Les connaissances acquises ne doivent toutefois pas être utilisées uniquement à des fins de rémunération, mais aussi pour la gestion des ressources humaines au sens large. Si l'évaluation des fonctions a été effectuée à l'aide de compétences, les informations sur les profils de compétences (en termes d'exigences et d'aptitudes) peuvent également être utilisées pour le recrutement et le développement du personnel. En ce sens, les instruments et méthodes liés à la rémunération peuvent être appliqués et utilisés de manière efficace et, surtout, intégrés dans la gestion du personnel.

La gestion des salaires doit impérativement être couplée à la budgétisation des coûts de personnel afin de pouvoir gérer de manière optimale ce poste de dépenses important dans les entreprises, de plus en plus orientées vers les services. Des concepts «adaptés au contrôle de gestion» s'avèrent donc nécessaires.

L’application et la prise de gestion des instruments salariaux modernes, tels qu'un système salarial, doivent être conçues de façon à investir et à renforcer la responsabilité et la compétence en concordance avec l’encadrement du personnel. De plus, l’actualisation et le développement de la gestion des salaires doit devenir une évidence grâce à l’emploi de spécialistes en matière de gestion des ressources humaines. Ainsi, les exigences de praticabilité et de compatibilité d’un concept salarial moderne sont également satisfaites.

L'utilisation et la gestion des outils salariaux modernes doivent être conçues de manière à renforcer la responsabilité et la compétence de la ligne responsable de la gestion du personnel. En outre, la mise à jour et le développement de la gestion salariale doivent aller de soi en recourant à des spécialistes compétents dans le domaine des ressources humaines. Cela permet également de répondre aux exigences fondamentales d'un concept de rémunération aisément concevable et applicable.

{kind=link}