Assurance indemnités journalières en cas de maladie: Prestation après le délai de carence

Ralph Büchel

Ralph Büchel est directeur général de Caveris. Il a d’abord acquis une expérience professionnelle dans le secteur commercial et industriel. Il est ensuite passé à la fi duciaire/révision, puis à l’administration fi scale. Avant de fonder sa propre entreprise, Caveris AG, il y a plus de dix ans, il était chef de service administration des salaires/assurances d’une grande entreprise. Dans le cadre de cette fonction, il était également directeur d’une compagnie d’assurance pension.

Aides de travail appropriées

Cette assurance peut être conclue sur la base de la loi fédérale sur l’assurance-maladie (LAMal) ou en tant que contrat d’assurance privé conformément à la loi fédérale sur le contrat d’assurance (LCA).

Selon l’art. 324a CO, l’assurance indemnités journalières conclue doit être équivalente à l’obligation légale de continuation de versement du salaire.

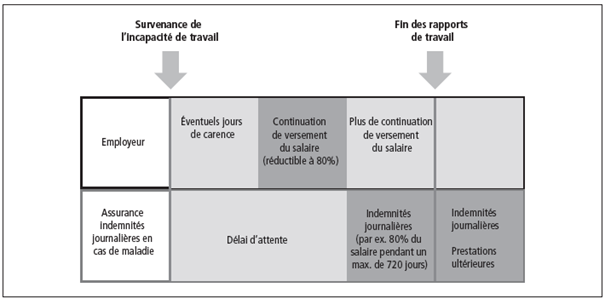

La question de savoir dans quelle mesure une assurance indemnités journalières qui est au moins financée par moitié par l’employeur et qui verse des indemnités journalières pendant deux ans, lesquelles correspondent à 80% du revenu assuré, est équivalente, ne donne pas nature à controverse. Sachant qu’un à trois jours de carence peuvent être convenus par le biais d’un contrat individuel ou par une convention collective. Les jours de carence signifient que l’employeur n’a aucune obligation de continuer à verser le salaire durant ces jours.

Nous illustrons dans cette figure la poursuite du paiement du salaire conformément à l'art. 324a al. 4 CO.

Délai de carence

Dans la plupart des cas, un délai d’attente est prévu par les contrats d’assurance, autrement dit, les indemnités journalières découlant de l’assurance d’indemnités journalières maladie ne seront versées qu’à expiration de ce délai. Il peut s’agir de 14, 30, 90 ou de 180 jours.

Souvent la question se pose de savoir quelle est l’obligation de maintien du salaire de l’employeur pendant ce délai.

Muriel Sommer est en incapacité de travail pendant 20 jours. Son employeur a conclu une assurance indemnités journalières en cas de maladie avec un délai d’attente de 30 jours. A-t-elle droit à son salaire plein ou seulement à 80%?

Pendant le délai d’attente, l’employeur doit verser le salaire. Il peut être convenu dans le contrat de travail qu’il n’en verse que 80% pendant ce délai. Il convient de noter que la continuation de versement du salaire à 80% représente une perte importante pour l’employé. Contrairement à l’IJM, la continuation de versement du salaire par l’employeur est soumis aux assurances sociales, ce qui réduit effectivement le revenu de l’employé de 20%. Cette perte est nettement moins importante à partir du début des prestations de l’assurance IJM, car les cotisations d’assurance sociale ne sont plus dues. C’est pourquoi, il est recommandé d’envisager le maintien intégral du salaire pendant le délai d’attente. Selon la jurisprudence du tribunal du travail de Bâle-Ville, sauf accord écrit contraire, le salaire doit être maintenu à 100% pendant la durée limitée selon l’échelle. Il est donc recommandé de régler par écrit l’étendue de la continuation de versement du salaire par l’employeur.

Recommandations de produits

Assurance indemnités journalières en cas de maladie selon la LAMal

La loi fédérale sur l’assurance-maladie (LAMal) et l’ordonnance y afférente (OAMal) contiennent des dispositions relatives à l’assurance indemnités journalières en cas de maladie facultative.

Ces dispositions doivent être impérativement prises en compte lors de l’aménagement du contrat. Par ailleurs les conditions générales d’assurance (CGA) font partie intégrante du contrat ou bien le règlement de l’assureur.

Au demeurant, le fait que la loi fédérale sur la partie générale du droit sur les assurances sociales (LPGA) et l’ordonnance y afférente (OPGA) sont applicables constitue un élément essentiel.

Assurance indemnités journalières selon la LCA

La plupart des assurances indemnités journalières maladie collectives sont conclues sur la base de la loi fédérale sur le contrat d’assurance (LCA). Il s’agit alors exclusivement d’un contrat privé caractérisé par une grande autonomie des parties. Par contre, ce contrat ne doit pas contrevenir aux dispositions contraignantes et semi-contraignantes de la LCA. Les dispositions de la LAMal et de la LPGA ne doivent pas être respectées.

Contrairement à l’assurance indemnités journalières en cas de maladie selon la LAMal, les contrats LCA accordent en règle générale des indemnités journalières pendant 730 jours par cas de prestations et non pendant 720 sur un délai de 900 jours pour toutes les maladies. De ce fait, les indemnités journalières selon la LCA sont particulièrement appropriées pour une coordination avec les rentes d’invalidité provenant de la prévoyance professionnelle (LPP).

Différences entre LAMal/LCA

Prestations

Contrairement à l’assurance indemnités journalières en cas de maladie selon la LAMal, il est possible que, dans les contrats d’assurance, les prestations d’indemnités journalières continuent d’être versées à la personne assurée après la résiliation des rapports de travail jusqu’à expiration des 730 jours sans qu’un transfert dans l’assurance individuelle ne soit nécessaire. Cependant, il existe également des conditions d’assurance qui n’accordent les prestations d’indemnités journalières au-delà de la résiliation que pour une certaine période (180 ou 360 jours).

Réserves pour raison de santé

Si l’assureur privé exige à la date d’entrée des nouveaux collaborateurs une déclaration de santé, celle-ci doit être remplie de manière conforme à la réalité, comme le terme l’indique. Si des faits dont le collaborateur a pris connaissance ou devrait connaître ne sont pas mentionnés ou mentionnés de façon inexacte, la couverture d’assurance est supprimée en cas de prestation, dans la mesure où il existe un rapport de cause à effet entre ce cas de prestation et les faits dissimulés ou inexactes.

{kind=link}