Audit des rémunérations: Pourquoi est-il important?

Serge Gachoud

directeur de cours CAS Compensation and Benefits Management, Haute Ecole de Gestion Fribourg. A côté de cette activité il est Senior Project Manager auprès du cabinet de conseil klingler consultants à Zürich, et conseille les sociétés sur les thèmes de rémunération et de fair compensation, principalement sur le marché romand. Il a exercé auparavant dans le domaine de la rémunération auprès de sociétés financières et industrielles. Il a étudié à l’université de Genève les Sciences Politiques.

Aides de travail appropriées

Il existe de nombreuses raisons de procéder à un audit des rémunérations, ses avantages en termes de positionnement et de rationalisation des coûts sont indéniables. Pour les grandes organisations possédant du personnel qualifié dans le domaine de la rémunération, l’audit est réalisé tous les jours sous la forme de participation à des enquêtes de salaires, à des Benchmarks, à des observations des tendances actuelles sur le marché, à des interactions avec des collègues dans d’autres sociétés et de constantes discussions avec le management et les HRBP pour lever la moindre interrogation ou détecter le moindre problème. Si certaines entreprises ont internalisé ces fonctions, ce n’est pas le cas de tout le monde en raison soit d’une taille réduite, soit de marchés stables aux profils HR plus orientés opérationnels qui sont en phase avec les besoins stratégiques. Pour ces dernières, il est conseillé de procéder à un service de révision auprès d’un consultant externe. L’externalisation de cette prestation déterminera si les pratiques actuelles sont toujours alignées sur le marché et si des écarts sont observables. Sur la base des constatations, le consultant formulera des recommandations et des mesures à mettre en œuvre afin de rectifier le tir. Il faut rappeler ici l’un des fondements d’un modèle de rémunération: il s’agit d’attirer, de motiver et de fidéliser les talents tout en faisant la meilleure utilisation possible des ressources mises à disposition. La meilleure façon d’atteindre ces objectifs est de se conformer à la Best Practice en vigueur pour le marché dans lequel vous opérez.

Origine de l’audit

Le terme audit provient de l’audit interne du monde de la finance. Il s’agit d’une activité indépendante et objective qui permet de révéler à une organisation le degré de maîtrise de ses opérations, de lui apporter des conseils pour les améliorer et de contribuer à créer de la valeur ajoutée. Cette activité n’a pas pour vocation de se limiter aux processus financiers et l’extension de ce travail d’analyse ou de diagnostic aux pratiques de rémunération est cohérente.

Commanditaires de l’audit

Plusieurs facteurs ou raisons peuvent être à l’origine de l’audit. Souvent, cela fait partie du mandat d’un conseil d’administration ou d’un comité de rémunération du conseil d’administration. Cet organe a pour tâche de s’assurer que les modèles en place soutiennent la performance de l’organisation. Un autre cas de figure est une révision de la stratégie des rémunérations afin de modifier l’orientation sur la base des observations et recommandations de l’audit. Ou encore, il peut s’agir d’un problème récurrent qui a été identifié en interne et catégorisé comme nécessitant une correction immédiate. On peut citer ici comme exemple une difficulté à recruter des profils jeunes, un taux élevé de rotation, des ressentis de discrimination ou des observations convergentes d’employés découlant d’une enquête de satisfaction.

Souvent les audits sont commandées par des organisations de droit public qui avant avaient une rémunération basée sur les grilles cantonales et qui à la suite d’une scission avec l’administration cantonale ou fédérale sont devenues autonomes dans leur politique de rémunération. Cette séparation s’accompagne généralement d’une nouvelle orientation stratégique sur le marché. Habituellement, les structures héritées du passé étatique ne sont pas à même de répondre aux nouveaux enjeux et au nouveau positionnement. Dans ce cas-là, un audit des rémunérations amène des recommandations et des solutions. Ces sociétés en transition se trouvent souvent dans le domaine de l’énergie.

Recommandations de produits

Exemple 1 d’audit des rémunérations

Un grand classique est la révision des pratiques des Fringe Benefits, souvent en place depuis de longues années et qui n’ont jamais été actualisés ou modernisés. Bref, quelque chose qu’il convient de dépoussiérer. Parmi les Benefits, la voiture de fonction est un bon exemple d’avantage souvent fourni par les sociétés, mais qui a besoin d’une révision. Les nouvelles lois fiscales, le boom de la mobilité douce et une orientation vers le développement durable conduisent à une réévaluation de la pratique en place pour s’assurer de sa conformité avec la pratique marché, mais également avec le positionnement de l’entreprise. Ce n’est pas un avantage anodin, il coûte cher et a une résonnance toute particulière auprès du public. Un audit des rémunérations permettra de confirmer si les dépenses engendrées sont en adéquation avec les résultats escomptés et avec les valeurs de l’organisation.

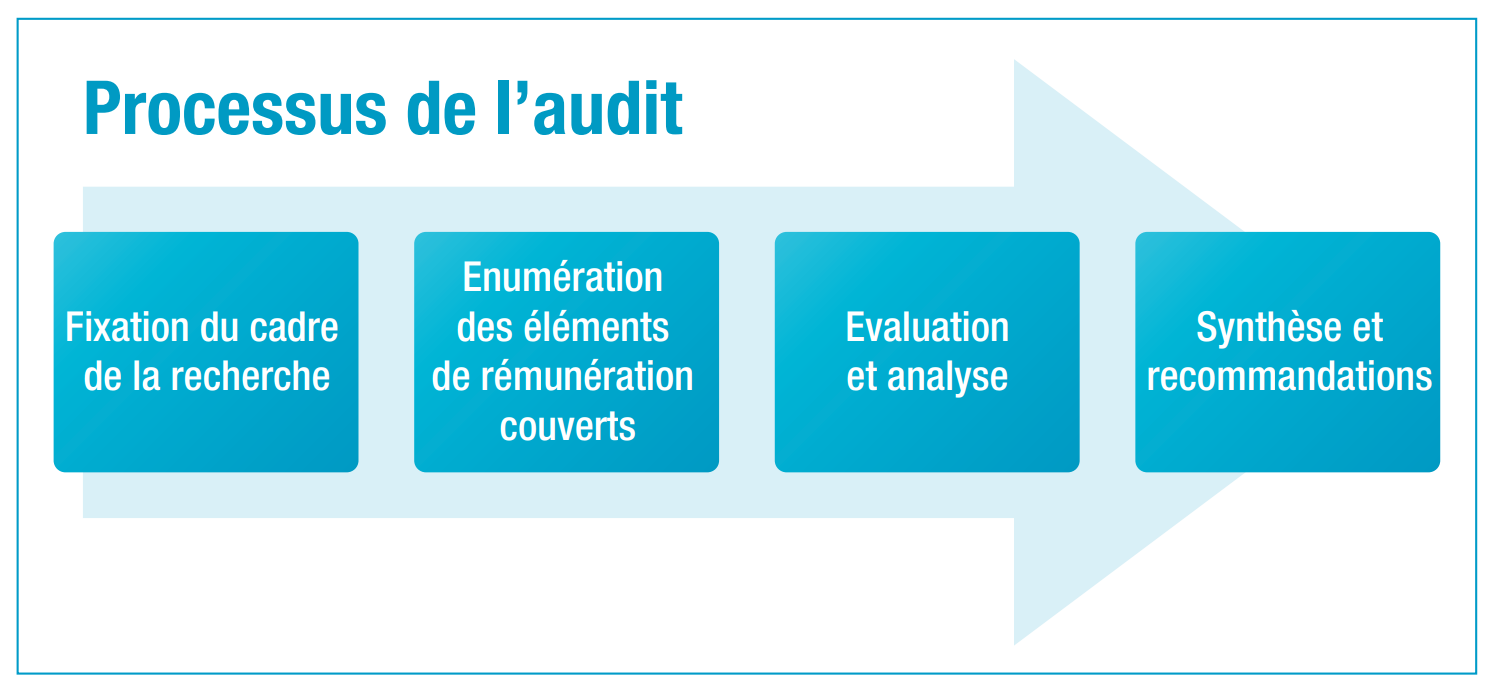

Le processus suit un schéma classique de déroulement de projet (voir figure 1) où le premier niveau va déterminer l’objectif de l’audit, le marché de comparaison et le temps nécessaire. La deuxième étape délimitera les éléments de rémunération couverts. Il est préférable d’englober l’ensemble des éléments de rémunération, car cela permettra aussi de vérifier leur compétitivité et leur cohérence. Les questions que l’on posera seront les suivantes:

- est-ce que tous les éléments nécessaires sont présents?

- est-ce que la pondération des composants est équilibrée?

- est-ce que le public cible au bénéfice des prestations est approprié?

Au cours de cette phase initiale, des décalages pourront déjà être observés, par exemple l’absence de rémunération variable ou de modèle de définition des salaires. Un autre cas fréquemment observé sont les salaires dépassant le maximum d’une échelle de salaire, signe d’une structure n’ayant jamais été actualisée.

Éléments possibles à auditer:

- Audit du système de fixation des salaires, échelles de salaire, bandes salariales

- Plan de rémunération à court terme

- Plan de rémunération à long terme

- Prestations complémentaires ou avantages (Benefits)

- Voitures de fonction

- Plan de prévoyance professionnelle

- Rapport de rémunération dans la section Corporate Governance du rapport annuel

- Règlements internes portant sur le service de piquet, le travail du week-end ou des jours fériés

- Conditions de travail (horaire de travail, flexibilité du travail, home office etc..)

Une fois les plans ou les programmes sélectionnés, on procédera à l’analyse et à l’évaluation à l’aide de cette structure:

| 1 | 2 | 3 | 4 |

| Description du plan / programme en vigueur dans l’entreprise et principales caractéristiques | Description de la pratique du marché | Évaluation du positionnement et de la compétitivité des programmes | Recommandations pour procéder ou non à des mesures correctives |

Au final, l’audit fournira un tableau de bord avec des indicateurs mesurant la compétitivité et l’orientation vers le marché des éléments de rémunération. De plus, une synthèse complétera l’audit et déterminera le niveau de priorités des recommandations. Sur cette base, les ressources humaines ou la direction générale conviendront du paquet de mesures à prendre afin de coller aux fondements de la rémunération. Ces corrections seront non seulement bénéfiques pour l’entreprise, mais également pour les employés qui salueront une politique salariale basée sur le marché, structurée, neutre, réduisant la discrimination et l’arbitraire.

Exemple 2 d’audit: entreprise dans le domaine de l’énergie de l’électricité et le téléréseau

Cette entreprise, détenue par une commune importante, a récemment quitté le giron étatique et est devenue une entité séparée avec des objectifs financiers, de diversification des produits et de développement des parts de marché. Si son orientation économique est désormais commerciale, sa politique de rémunération est restée à un niveau communal encore adossée à des échelles de salaires où la progression dérive de l’âge et caractérisée par l’absence de système d’évaluation de la performance et de rémunérations variables.

L’échelle de salaire rigide est pénalisante et peu attractive pour recruter de jeunes talents. Les jeunes sont mal payés et les employées avec beaucoup d’ancienneté sont hors marché. Il en résulte des écarts importants de salaire.

Pour les fonctions dirigeantes, une pression forte existe sur l’atteinte d’objectifs ambitieux sans aucune contrepartie financière sous la forme d’une rémunération variable. L’existence de ces deux difficultés ne soutient pas la nouvelle orientation stratégique de l’entreprise.

Une des recommandations de l’audit fut d’introduire des bandes salariales conformes à la pratique du marché afin d’offrir des salaires compétitifs pour l’engagement de nouveaux talents. Une deuxième suggestion découlant de l’audit a été la mise en place d’un plan de bonus individuel adossé à un programme d’évaluation de la performance.

{kind=link}