Suppression de la valeur locative: Aperçu des nouvelles réglementations

Anna Gross

Responsable fiscale chez a&o kreston AG. Titulaire d'un master en sciences économiques, juridiques et politiques, ainsi que d'un MAS en finance d'entreprise.

Manuel Vogel

Manuel Vogel est un spécialiste dont le domaine d'activité principal est la taxe sur la valeur ajoutée et qui possède une longue expérience dans le conseil en matière de questions nationales et internationales relatives à la TVA. Après avoir rédigé son mémoire dans le domaine du droit national de la TVA à l'université de Saint-Gall, il a rédigé une thèse à l'université de Saint-Gall dans le domaine du droit international de la TVA. Il est l'auteur de diverses publications et intervient lors de manifestations spécialisées sur la TVA. Il est également co-auteur du commentaire de la Chambre fiduciaire sur la loi sur la TVA et expert aux examens fédéraux, notamment pour le diplôme d'expert fiscal. Manuel Vogel est CEO et associé principal chez a&o kreston ag, Baar/Horgen/Zurich. Membre de Kreston International, un réseau mondial de cabinets comptables indépendants.

Aides de travail appropriées

Suppression de la valeur locative - Introduction

La base légale de cette réforme est la loi fédérale relative au changement de système d’imposition de la propriété du logement, fondée sur la norme constitutionnelle adoptée conformément à l'art. 129 al. 1bis Cst.).

Avec la suppression de la valeur locative, l'imposition fictive de l'avantage résultant du fait d'habiter dans sa propre maison ou son propre appartement sera supprimée à l'avenir pour l'impôt fédéral direct et la plupart des impôts cantonaux. Cela se traduira par un allégement fiscal sensible pour de nombreux propriétaires, en particulier pour les personnes à faibles revenus et fortement endettées, qui étaient jusqu'à présent pénalisées fiscalement par l'existence de cette valeur.

Contre-financement par la suppression et la limitation des déductions

Pour compenser la suppression de la valeur locative, différentes possibilités de déduction se sont vues supprimées ou restreintes. Les dispositions prévues par la nouvelle réglementation et celles en vigueur à ce jour au niveau fédéral et dans certains cantons vous sont présentées ci-dessous à des fins de comparaison.

Frais d'entretien de l'immeuble

Nouvelle réglementation

Les frais d'entretien de l'immeuble, tels que les travaux de rénovation (peinture, remplacement de fenêtres, etc.) ou le remplacement d'appareils électriques fixes (cuisinière, réfrigérateur, etc.), ne pourront plus être déduits à l'avenir pour les immeubles à usage personnel. En revanche, en ce qui concerne les objets loués ou affermés, les frais d'entretien immobilier resteront déductibles, sans restriction aucune.

Réglementation actuelle

Actuellement, pour les biens immobiliers faisant partie du patrimoine privé, les frais d'entretien visant à maintenir la valeur du bien, les frais de remise en état des biens immobiliers nouvellement acquis, les primes d'assurance et le remplacement des installations peuvent être déduits. Cela vaut tant au niveau fédéral que cantonal.

En vertu des réglementations actuelles, tant au niveau fédéral que dans la plupart des cantons, le propriétaire immobilier a le choix entre une déduction effective des frais d'entretien justifiés ou une déduction forfaitaire. Cette déduction forfaitaire est échelonnée en fonction de l'âge du bâtiment:

- Pour les bâtiments âgés de moins de 10 ans, une déduction forfaitaire de 10% (Confédération, Argovie, Lucerne, Zoug 10%, exception Zurich avec 20%) du revenu locatif brut déterminant ou de la valeur locative est généralement appliquée.

- Pour les bâtiments anciens (plus de 10 ans), le taux est de 20% (Confédération et cantons mentionnés).

Dans les cantons d'Argovie, de Zoug et de Zurich, la base de calcul est identique à celle de la Confédération, à savoir le revenu locatif brut ou la valeur locative. Lucerne prend en compte soit le revenu locatif brut, soit la valeur locative imposable.

Travaux de restauration des monuments historiques

Nouvelle réglementation

Au niveau fédéral, les frais liés aux travaux de conservation des monuments historiques restent partiellement déductibles même après la suppression de la valeur locative. Cela ne s'applique toutefois que si les travaux ont été effectués conformément aux dispositions légales, en accord avec les autorités ou sur leur ordre, et qu'ils ne font pas l'objet d'autres subventions.

Réglementation actuelle

- Réglementation au niveau fédéral: les frais liés aux travaux de restauration des monuments historiques que le contribuable a effectués en vertu de dispositions légales, en accord avec les autorités ou sur leur ordre, sont déductibles dans la mesure où ces travaux ne sont pas subventionnés.

- Réglementation dans le canton d'Argovie : les dépenses relevant de la protection des monuments historiques et ordonnées de manière vérifiable par les autorités sont déductibles. Aucune déduction n'est accordée pour les travaux subventionnés ou pris en charge par des tiers (par exemple, des compagnies d'assurance).

- Réglementation dans le canton de Lucerne: le canton de Lucerne autorise la déduction pour les rénovations non subventionnées, ordonnées ou approuvées par les autorités dans le cadre de la restauration des monuments historiques sur des biens immobiliers privés, tant pour l'impôt fédéral direct que pour les impôts cantonaux et communaux. Une déduction fiscale pour des travaux de restauration des monuments historiques ne peut être demandée que pour les coûts non couverts, dans le cas d'immeubles privés. Les travaux doivent avoir été payés en 2025.

- Réglementation dans le canton de Zoug: dans le canton de Zoug, la déduction fiscale pour les travaux de restauration des monuments historiques effectués pour des raisons légales et en accord avec les autorités compétentes en la matière peut être demandée. Les conditions suivantes s'appliquent: les travaux ne doivent pas déjà être couverts par des subventions et doivent avoir été effectués sur instruction des autorités.

- Réglementation dans le canton de Zurich: dans le canton de Zurich, des déductions sont également accordées pour les travaux de restauration des monuments historiques, à condition que ces travaux aient été ordonnés ou approuvés par les autorités et qu'ils ne soient pas subventionnés.

Mesures d'économie d'énergie et de protection de l'environnement

Nouvelle réglementation

En matière d'impôt fédéral direct (art. 9 al. 3 LIFD, nouvelle teneur), la déduction pour les mesures d'économie d'énergie et de protection de l'environnement est supprimée. Les cantons peuvent toutefois continuer à prévoir une telle déduction jusqu'en 2050 au plus tard.

Réglementation actuelle

- Réglementation au niveau fédéral: la déduction pour les mesures d'économie d'énergie et de protection de l'environnement est autorisée selon les règles en vigueur de l'art. 32 al. 2 LIFD. Les coûts de telles mesures peuvent être déduits du revenu imposable au niveau fédéral, pour autant que l'on en fasse pas double emploi (par exemple, pour les mesures subventionnées, seule une réduction est possible).

- Réglementation dans le canton d'Argovie: la déduction pour les mesures d'économie d'énergie et de protection de l'environnement est autorisée pour l'impôt cantonal et communal, dans la mesure où elles sont déductibles de l'impôt fédéral direct. Réglementation dans le canton de Lucerne: les mesures d'économie d'énergie et de protection de l'environnement ne sont déductibles que si la déduction des coûts réels est choisie.

- Réglementation dans le canton de Zoug: les coûts imputables pour les mesures visant à économiser l'énergie et à protéger l'environnement (isolation thermique des bâtiments, coûts d'installation ou de remplacement d'autres équipements reconnus comme économes en énergie ou favorisant une utilisation rationnelle de l'énergie, ainsi que ceux destinés à exploiter des sources d'énergie alternatives, coûts des analyses énergétiques et des concepts énergétiques) sont déductibles. Les éventuelles contributions financières des pouvoirs publics doivent être déduites des coûts imputables. La pratique suit le droit fédéral.

- Réglementation dans le canton de Zurich: Zurich admet également la déductibilité des mesures d'économie d'énergie et de protection de l'environnement au niveau cantonal, conformément au droit fédéral.

Frais de démolition en cas de construction de remplacement

Nouvelle réglementation

En ce qui concerne les constructions de remplacement, les frais de démolition ne peuvent plus être déduits des impôts fédéraux directs. Toutefois, les cantons peuvent faire valoir leurs propres réglementations pour les biens immobiliers loués ou affermés. Dans le canton de Lucerne, les frais de démolition liés à une construction de remplacement peuvent être pris en compte dans le calcul de l'impôt cantonal et communal.

Réglementation actuelle

- Réglementation au niveau fédéral: depuis 2020, les frais de démolition en vue d'une reconstruction (frais de démolition, de démontage, d'élimination de l'ancien bâtiment) doivent être déclarés comme frais d'entretien conformément à l'art. 32 al. 2 LIFD, pour autant que le nouveau bâtiment soit construit dans un délai raisonnable sur le même terrain et par le même propriétaire. Les frais liés à l'assainissement de sites contaminés, au déplacement de terrains, au défrichage, au nivellement ou aux travaux d'excavation ne sont pas déductibles. Les frais peuvent être reportés sur les deux périodes fiscales suivantes s'ils ne sont pas entièrement utilisés au cours d'une année.

- Réglementation dans le canton d'Argovie: les frais de démolition sont déductibles fiscalement au niveau cantonal, comme pour l'impôt fédéral. Ils doivent être indiqués en détail et ne sont déductibles que si la construction de remplacement est réalisée par le même propriétaire. Les assainissements de sites contaminés et certains travaux de terrassement ne sont pas déductibles.

- Réglementation dans le canton de Lucerne: dans le canton de Lucerne, les frais de démolition ne peuvent en principe être déduits pour les constructions de remplacement que si le bâtiment démoli servait entièrement ou partiellement à des fins d'habitation et si la construction de remplacement est érigée sur le même terrain. Les frais de démolition liés à la construction de remplacement ne sont déductibles que si la déduction des frais effectifs est choisie. La solution fédérale sert de base, mais les réglementations détaillées sont plus restrictives que dans d'autres cantons.

- Réglementation dans le canton de Zoug: le canton de Zoug a repris la réglementation fédérale, c'est-à-dire que les frais de démolition liés à une construction de remplacement sont déductibles en tant que frais d'entretien, à condition que la nouvelle construction soit érigée par le même propriétaire sur le même terrain et dans un délai raisonnable (généralement deux ans) après la démolition.

- Réglementation dans le canton de Zurich: Zurich autorise également la déduction des frais de démolition en cas de nouvelle construction, selon des conditions identiques à celles de la Confédération (même propriétaire, même usage, délai raisonnable).

Possibilité de report des déductions

Nouvelle réglementation

La possibilité de reporter les mesures d'économie d'énergie et de protection de l'environnement ainsi que les coûts de démantèlement peut être réglementée au niveau cantonal. Dans le canton de Lucerne, ces coûts peuvent être reportés sur deux périodes fiscales au maximum.

Réglementation actuelle

- Réglementation au niveau fédéral : les coûts des mesures d'économie d'énergie/de protection de l'environnement et les frais de démolition (construction de remplacement) qui ne sont pas entièrement déductibles l'année où ils sont engagés peuvent être reportés sur deux périodes fiscales consécutives au maximum. Le report n'est valable que si le revenu net sans déductions sociales est négatif. Les coûts doivent être déclarés intégralement l'année où ils sont engagés.

- Réglementation dans le canton d'Argovie: une réglementation analogue à celle de la Confédération s'applique. Si le revenu net est négatif, le report sur les deux périodes fiscales suivantes est possible. Cela concerne aussi bien les mesures d'économie d'énergie/de protection de l'environnement que les frais de démolition. Des justificatifs et une déclaration précise sont nécessaires.

- Réglementation dans le canton de Lucerne: dans le canton de Lucerne, les coûts non pris en compte pour les mesures d'économie d'énergie et de protection de l'environnement ainsi que les frais de démolition peuvent être reportés au maximum sur les deux périodes fiscales suivantes. Le report est également possible en cas de changement de domicile, de vente, de succession ou de donation, pour autant que les conditions soient toujours remplies.

- Réglementation dans le canton de Zoug: le canton de Zoug applique la réglementation fédérale selon laquelle le report des coûts non pris en compte liés aux économies d'énergie et aux frais de démolition est limité à deux périodes consécutives au maximum. Cela n'est possible que dans la mesure où ces coûts n'ont pas pu être entièrement pris en compte fiscalement l'année où ils ont été engagés.

- Réglementation dans le canton de Zurich: le canton de Zurich prévoit également que les mesures d'économie d'énergie et les coûts de démantèlement puissent être reportés sur deux périodes fiscales consécutives au maximum s'ils ne peuvent être pris en compte fiscalement dans leur intégralité l'année où ils ont été engagés.

Recommandations de produits

Intérêts passifs

Nouvelle réglementation

Avec la nouvelle réglementation, la déduction des intérêts passifs est supprimée pour les personnes sans revenus imposables provenant de loyers ou d'affermages. Pour les bailleurs, elle reste partiellement possible dans le cadre d'un quota basé sur le rapport entre les biens immobiliers loués et la fortune totale.

Les premiers acquéreurs d'un logement à usage personnel bénéficient d'une réglementation spéciale. Les couples mariés peuvent déduire jusqu'à CHF 10'000.- des intérêts passifs privés liés à ce bien immobilier au cours de la première année suivant l'acquisition, les autres contribuables jusqu'à CHF 5'000.-. Au cours des années fiscales suivantes, le montant maximal déductible diminue chaque année de 10% du montant maximal.

Réglementation actuelle

- Réglementation au niveau fédéral: les intérêts passifs privés à hauteur des revenus imposables de la fortune et CHF 50'000.- supplémentaires sont déductibles.

- Réglementation dans le canton d'Argovie: les intérêts passifs sur la fortune privée peuvent être déduits des revenus imposables. Ne sont pas déductibles: les amortissement (remboursements de capital); les mensualités de leasing (loyers); les intérêts sur le capital propre (intérêts sur le capital propre investi dans des biens immobiliers ou des entreprises propres). La déduction des intérêts passifs privés est limitée au montant des revenus de la fortune et à CHF 50'000.- supplémentaires. Les intérêts passifs qui ont déjà été pris en compte dans le compte de résultat ou dans d'autres calculs de revenus ne peuvent pas être réutilisés.

- Réglementation dans le canton de Lucerne: seuls les intérêts et les frais de crédit (commissions, frais) liés à des dettes reconnues fiscalement peuvent être déduits. Les intérêts passifs privés sont déductibles à concurrence du montant des revenus imposables provenant de la fortune mobilière et immobilière privée et de CHF 50'000.- supplémentaires.

- Réglementation dans le canton de Zoug: les intérêts hypothécaires doivent être indiqués dans le registre des dettes et sont déductibles. Ne sont pas déductibles les amortissements, les redevances de droit de superficie pour les immeubles occupés par le propriétaire, les mensualités de leasing et les intérêts qu'elles comprennent. Les intérêts débiteurs privés (intérêts hypothécaires, autres intérêts débiteurs privés, intérêts débiteurs provenant d'héritages non partagés, intérêts sur les crédits de construction) ne peuvent être déduits dans leur totalité qu'à hauteur du revenu imposable provenant de la fortune mobilière et immobilière, majoré de CHF 50'000.-.

- • Réglementation dans le canton de Zurich: les intérêts passifs sur la fortune privée peuvent être déduits du revenu imposable dans la mesure où ils ne dépassent pas le rendement brut de la fortune mobilière et immobilière privée (y compris la valeur locative) et CHF 50'000.- supplémentaires. Les rentes du droit de superficie doivent être déclarées dans les frais d'entretien des immeubles (pour plus de détails, voir p. 29) et ne sont pas soumises à la restriction susmentionnée.

Digression

Les résultats d'une enquête menée par Wüst & Partner dans le cadre du baromètre immobilier 2025 montrent l'importance des déductions fiscales dans la décision de procéder à un assainissement énergétique. Environ 480 propriétaires ont indiqué les raisons pour lesquelles ils ont déjà réalisé ou prévu un tel assainissement. Les avantages fiscaux s'avèrent être un facteur d'influence essentiel : pour 22 % des personnes interrogées, soit près d'un quart, les économies d'impôts ainsi réalisées ont été déterminantes; pour 45 % d'entre elles, les économies d'impôts ont été ou sont importantes dans leur projet. Cependant, la perspective d'une baisse des coûts énergétiques, la disponibilité de fonds propres et l'intérêt personnel que l'on témoigner en matière de meilleure durabilité écologique ont été cités encore plus souvent comme facteurs déterminants.

Nouvel impôt immobilier sur les résidences secondaires

Un changement de système d'une telle ampleur entraîne des conséquences fiscales considérables pour les cantons. Dans les régions touristiques notamment, où la valeur locative des résidences secondaires représentait jusqu'à présent une part importante des recettes fiscales, sa suppression risque d'entraîner des pertes de recettes sensibles.

Afin d'amortir ces pertes, la réforme prévoit que les cantons puissent à l'avenir prélever un impôt foncier ciblé sur les résidences secondaires principalement utilisées à des fins personnelles.

L'avantage de cette solution réside dans le distinguo qu'elle opère: les résidences principales profitent d'un allégement fiscal, tandis que les résidences secondaires – en particulier les maisons de vacances – contribuent à compenser le manque à gagner, d'autant plus que dans la plupart des régions, celles-ci ne couvrent qu'une partie des coûts occasionnés par les taxes actuelles. Il convient toutefois de noter que cette nouvelle taxe créerait de nouvelles injustices et que sa mise en œuvre et son respect seraient relativement coûteux.

L'impact d'une éventuelle nouvelle taxe sur les résidences secondaires par rapport à la valeur locative actuelle dépendra de la manière dont elle sera concrètement mise en œuvre au niveau cantonal. Il pourrait donc y avoir des différences régionales dans l'évolution de la valeur marchande des résidences secondaires. On ne sait pas encore quels cantons y auront recours.

Suppression de la valeur locative – Entrée en vigueur

Le délai de transition pour l'entrée en vigueur de la nouvelle réglementation n'est pas encore définie, mais elle sera probablement de deux ans, soit jusqu'au 1er janvier 2028.1 Jusqu'à l'entrée en vigueur de la nouvelle réglementation, le droit actuel reste applicable. L'une des raisons de ce retard est la situation des résidences secondaires. La suppression de la valeur locative ne concerne pas seulement les résidences principales, mais aussi les propriétés de vacances. Afin que les cantons – en particulier ceux qui vivent du tourisme – puissent compenser la baisse de recettes attendue, la Confédération prévoit une nouvelle taxe sur les résidences secondaires. Les bases juridiques nécessaires doivent toutefois d'abord être élaborées, puis mises en place. Le directeur des finances des Grisons, Martin Bühler (49 ans, PLR), a déclaré à la NZZ2 : «Nous serions parfaitement ravis d'obtenir un délai plus long que 2028». Certains estiment que le changement de système prendra du temps: on veut s'assurer que les propriétaires immobiliers puissent encore réaliser les rénovations ou les assainissements déjà prévus dans le cadre du système actuel.3 Il faut donc s'attendre à un boom de la construction jusqu'à la date d'entrée en vigueur de la nouvelle réglementation.

Les grands gagnants de la réforme

Les répercussions financières positives ou négatives de la réforme pour les propriétaires immobiliers dépendent essentiellement de deux facteurs:

- le rapport entre la valeur locative actuelle et la somme des intérêts débiteurs et de la déduction forfaitaire pour entretien,

- ainsi que le montant prévu ou nécessaire des futurs travaux d'entretien ou de rénovation.

Ce rapport détermine si la charge fiscale augmente ou diminue globalement à la suite de la réforme.

Dans la pratique, de nombreux ménages utilisent la déduction forfaitaire pour frais d'entretien et ne font valoir les coûts effectifs que les années où ils ont réalisé des investissements importants. Toutefois, en cas de rénovations importantes ou de modernisations énergétiques, ces déductions effectives peuvent être nettement supérieures à la valeur locative actuelle, ce qui ne sera désormais plus possible sur le plan fiscal.

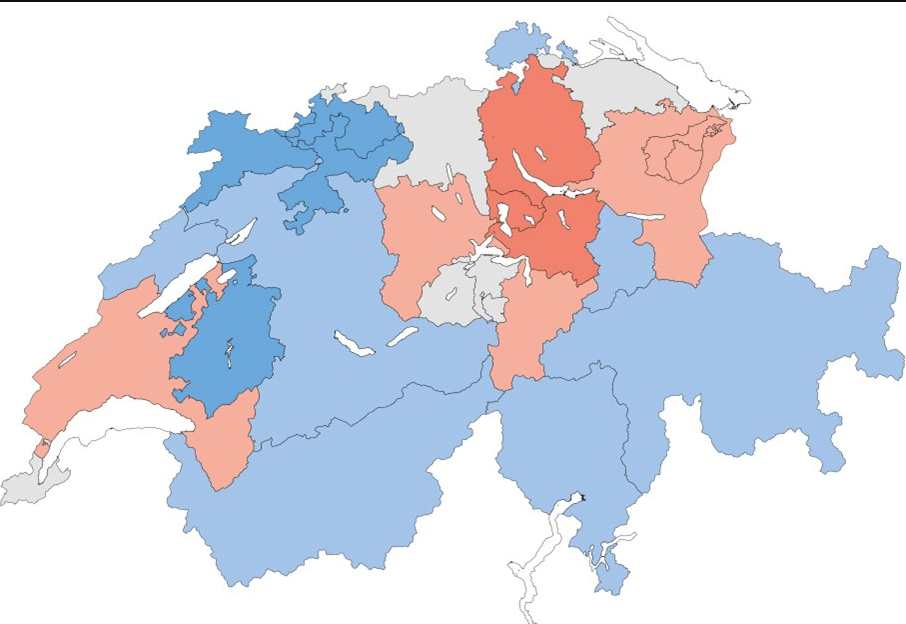

Selon les calculs de Wüst & Partner, la suppression de l'imposition de la valeur locative entraîne actuellement une économie d'impôt moyenne pour tous les types de ménages. Cela signifie que pour de nombreux ménages, la valeur locative est supérieure aux intérêts débiteurs et à la déduction forfaitaire pour entretien. A moins que des travaux d'entretien importants ne soient prévus, les propriétaires immobiliers profitent, en moyenne, de cette réforme.

Les calculs de Wüst & Partner offrent, dans le cadre d'une comparaison cantonale des économies d'impôts relatives pour les ménages familiaux, une image régionalement différente. Etonnamment, c'est dans le canton de Zoug que la facture fiscale moyenne de l'ensemble des ménages diminue le plus, suivi, de manière un peu moins surprenante, par les cantons de Zurich et de Schwyz, où les impôts sont déjà faibles. Malgré la faible charge fiscale, l'influence de la valeur locative se traduit par une augmentation notable du revenu. La raison pour laquelle ces cantons sont en tête en matière d'économies est qu'il s'agit tous de cantons où les prix de l'immobilier sont élevés. Dans les cantons de Soleure, Bâle-Campagne, Fribourg et du Jura, les économies sont nettement moins importantes en raison de valeurs marchandes plus faibles. La NZZ exprime un avis quelque peu différent: elle résume les résultats de son étude comme suit:

- Finalement, la plupart des propriétaires immobiliers profiteront de la réforme, malgré la réduction des possibilités de déduction. Selon les estimations, environ 80% des propriétaires devraient bénéficier d'un allégement fiscal. La raison: dans de nombreux cas, la suppression de la valeur locative a un effet plus important que la perte simultanée des déductions des intérêts passifs et des frais d'entretien.

- Plus les dettes hypothécaires sont faibles et plus les frais d'entretien sont bas, plus l'avantage est important. Dans ces cas, la suppression des déductions n'a guère d'importance, tandis que l'économie d'impôt résultant de la suppression de la valeur locative est clairement perceptible. Toutefois, avec un taux d'intérêt supposé de 3%, la proportion de bénéficiaires tombe à environ 60 %, car la déduction des intérêts passifs pèse plus lourdement dans la balance.

- Structure d'âge: les propriétaires âgés seront les principaux bénéficiaires: ce sont les propriétaires âgés qui profitent le plus de cette mesure. Ils ont souvent remboursé en grande partie ou en totalité leur hypothèque et réalisent ainsi de confortables économies d'impôt grâce au changement de système. L'introduction prévue d'une déduction temporaire des intérêts hypothécaires pour les premiers acquéreurs n'a qu'un impact marginal sur la situation globale.

- Par classe de revenus: la classe moyenne est la plus avantagée. D'un point de vue financier également, le tableau est nuancé: les propriétaires sont généralement mieux lotis financièrement que les locataires, c'est pourquoi la réforme tend à favoriser les ménages plus aisés. Au sein du groupe des propriétaires, l'avantage est plus ou moins grand:

- Les classes moyennes supérieures en profitent plus que la moyenne, car leur endettement et leurs frais d'entretien sont souvent modérés.

- En revanche, les propriétaires aux revenus les plus élevés en profitent moins. Ils supportent certes une valeur locative élevée, mais ils ont aussi des dettes hypothécaires supérieures à la moyenne, ce qui rend la suppression des déductions plus perceptible.

- Toutefois, les ménages aisés disposent souvent de la plus grande marge de manœuvre fiscale pour optimiser leur situation, par exemple en réduisant leurs dettes hypothécaires ou en réorganisant leurs actifs (p. ex. vente de titres).

- La situation des locataires endettés se détériore et la réforme a un effet négatif en ce qui les concerne. Comme la déduction des intérêts passifs est supprimée et qu'il n'y a pas de compensation par la suppression de la valeur locative, leur revenu imposable augmente, à moins qu'ils ne perçoivent des revenus supplémentaires provenant d'un loyer ou d'un affermage.

Economies fiscales pour la Confédération, les cantons et les communes grâce à la suppression de la valeur locative, des intérêts passifs et des déductions pour frais d'entretien; médiane pour les ménages familiaux (voir illustration).

Aperçu des modifications avant et après la suppression de la valeur locative

| Droit actuel | Réforme | |||

|---|---|---|---|---|

| CH | Canton et commune | CH | Canton et commune | |

| Imposition de la valeur locative | Oui | Oui | Évent. en cas de résidence secondaire *** | |

| Déduction des frais d'entretien de l'immeuble | Oui | Oui | Seulement en cas d’immeubles loués | |

| Déduction des intérêts passifs | Oui | Oui | Limité à CHF 10'000.- maximum pour l'acquisition d'un premier logement à usage personnel (résidence principale) | |

| Déduction des travaux de restauration des monuments historiques | Oui | Oui* | Oui | Oui* |

| Déduction pour mesures d'économie d'énergie et de protection de l'environnement | Oui | Oui* | Non | Oui** |

| Déduction des frais de démolition en cas de construction de remplacement | Oui | Oui* | Non | Oui* |

* Dépend du droit cantonal

** Dépend du droit cantonal et jusqu'en 2050 au maximum

*** Dépendra de la législation cantonale. La structure sera différente de celle de la valeur locative actuelle, mais aura le même effet en définitive

Sources

1 «La réforme devrait entrer en vigueur au plus tôt en 2028», a déclaré la ministre des Finances Karin Keller-Sutter (61 ans, PLR) le 28 septembre 2025. La date exacte de l'entrée en vigueur n'est pas encore fixée. Son département va désormais consulter la Conférence des directeurs cantonaux des finances avant de prendre une décision. Les cantons disposeront ainsi de suffisamment de temps pour se préparer au changement.

2 Neue Zürcher Zeitung du 28.09.2025

3 Cf. Handelszeitung du 29.09.2025

{kind=link}