Emplois multiples: Les enjeux des assurances sociales en pratique

Beatrix Bock

Beatrix Bock est conseillère à la clientèle chez Kessler & Co SA. Experte en assurances sociales, elle dirige Sozialversicherungswelt Sarl et enseigne à la KV Zürich Business School. Elle vient de publier un ouvrage intitulé «Manuel de la prévoyance professionnelle».

Aides de travail appropriées

En bref :

Les emplois multiples compliquent la coordination des assurances sociales en Suisse. Selon le revenu, le taux d’occupation et la structure des contrats, la couverture peut être partielle ou lacunaire. Une analyse globale de la situation est indispensable pour éviter des pertes de prestations en cas d’accident, de maladie ou de chômage.

À retenir :

→ Les revenus de plusieurs emplois sont parfois additionnés, mais pas toujours assurés intégralement.

→ Les seuils d’entrée (AVS, LPP, LAA) sont déterminants.

→ Les revenus accessoires ne sont pas systématiquement couverts par l’assurance chômage.

→ En cas d’accident, l’assureur compétent dépend de la situation d’emploi.

→ Les emplois à temps partiel présentent un risque accru de lacunes de prévoyance.

Aperçu

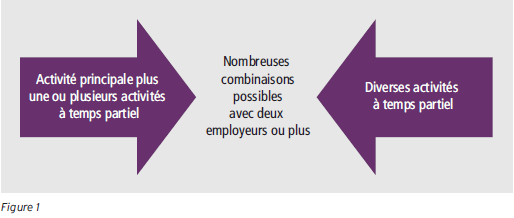

Dans le cas d’une activité multiple, les salariés travaillent pour deux ou plusieurs employeurs. Une activité multiple est traitée différemment en matière de sécurité sociale, selon sa structure. Souvent, l’activité multiple se compose de plusieurs emplois à temps partiel, ou l’emploi principal est combiné avec des emplois à temps partiel supplémentaires (figure 1).

En matière d’assurances sociales, les montants exonérés, les seuils d’entrée ou le revenu minimum sont des critères importants pour déterminer si une personne est assurée ou non. Dans le cas de l’assurance LAA, c’est en outre le dernier employeur qui est responsable en cas d’accident. La procédure de traitement peut également varier en fonction du niveau de revenu.

Tableau comparatif

| Assurance sociale | Critère déterminant | Particularité en cas d’emplois multiples | Risque principal |

|---|---|---|---|

| AVS/AI/APG | Revenu par employeur | Les faibles revenus peuvent rester non cotisés | Lacunes de cotisations |

| Assurance chômage | Activité principale vs accessoire | Les revenus accessoires ne sont pas entièrement assurés | Indemnités réduites |

| LAA | 8 h/semaine et dernier employeur | L’assureur compétent dépend de la situation d’emploi | Absence de couverture ANP |

| LPP | Seuil d’entrée par employeur | Plusieurs petits emplois peuvent rester hors LPP | Double non-assurance |

| Allocations familiales | Revenu cumulé | Les revenus sont additionnés entre employeurs | Mauvaise détermination du droit |

AVS/AI/APG

Revenus provenant d’une activité salariée multiple

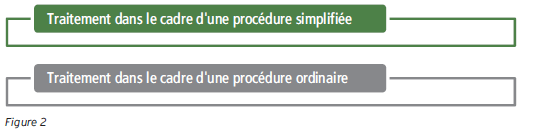

En principe, chaque employeur gère lui-même les revenus provenant d’une activité salariée multiple. Deux procédures sont possibles (figure 2).

Décompte selon la procédure simplifiée

Les employeurs peuvent décompter les salaires de leurs employés selon la procédure simplifiée, à condition que

- le salaire individuel ne dépasse pas CHF 22 680.– par an,

- la masse salariale annuelle totale de l’entreprise ne dépasse pas CHF 60 480.–,

- les salaires de l’ensemble du personnel assujetti à cotisations sont décomptés selon la procédure simplifiée et

ils ont dûment rempli leur obligation de décompte et de paiement au cours des dernières années.

Dans la procédure simplifiée, les cotisations suivantes sont décomptées:

- cotisations AVS/AI/APG/AC

- cotisations CAF

- cotisations LAA

- impôts

Selon le canton, la procédure simplifiée peut être soumise à d’autres restrictions.

Décompte dans le cadre de la procédure ordinaire

Si les critères de la procédure simplifiée ne sont pas remplis, les cotisations sont traitées dans le cadre de la procédure ordinaire. Dans ce cas, les cotisations doivent être versées directement à l’assurance sociale concernée.

Gain minime

Aucune cotisation n’est prélevée sur les salaires jusqu’à CHF 2500.– par année civile et par employeur. Toutefois, les cotisations sont calculées à la demande de l’employé. Il suffit pour cela que l’employé exprime sa volonté.

Dans tous les cas, les cotisations doivent être décomptées dès le premier franc dans les cas suivants:

- pour les personnes employées dans un ménage privé (à l’exception des «petits boulots», c’est-à-dire des revenus jusqu’à CHF 750.–, jusqu’à l’âge de 25 ans, sauf si la personne le demande)

pour les personnes employées par des producteurs de danse et de théâtre, des orchestres, des producteurs de phonogrammes et d’audiovisuels, des radios et des télévisions ainsi que par des écoles dans le domaine artistique.

Est considérée comme non active toute personne qui verse moins que la cotisation minimale de CHF 530.– au cours d’une année civile, qui n’exerce pas en permanence une activité lucrative à temps plein et dont les cotisations provenant de l’activité lucrative, y compris les cotisations de l’employeur, représentent moins de la moitié des cotisations qui devraient être versées en tant que personne non active. Est considérée comme n’exerçant pas durablement une activité lucrative à plein temps toute personne qui travaille moins de neuf mois par an ou moins de 50% du temps de travail habituel. Pour atteindre le montant minimum de CHF 530.–, il convient dans tous les cas de demander le décompte des cotisations en cas de faible revenu.

Pour les mois où le revenu est très faible, il convient de demander le décompte des cotisations. Cela permet de garantir la couverture de l’assurance accident et, le cas échéant, le droit aux allocations familiales. L’assurance chômage exige également un revenu minimum.

Emplois multiples à l’âge de référence

En cas d’emplois multiples à l’âge de référence, des règles supplémentaires s’appliquent à l’abattement:

- Les cotisations sur le revenu professionnel ne doivent être versées que pour la partie qui dépasse CHF 17 400.– par an («abattement»).

- L’abattement s’applique par employeur.

- L’abattement ne peut être appliqué qu’une seule fois par employeur et par an.

- Les salariés qui renoncent à la franchise en informent leur employeur au plus tard lors du versement du premier salaire après avoir atteint l’âge de référence ou lors du versement du premier salaire de chaque année suivante. Si le salarié accepte le paiement de son salaire avec une déduction de la franchise, il ne peut pas exiger ultérieurement le prélèvement de cotisations sur l’intégralité de son salaire.

Assurance chômage

Pour avoir droit à l’assurance chômage, il faut avoir un revenu d’au moins CHF 500.– par mois ou CHF 6000.– par an. Les revenus provenant de plusieurs emplois sont additionnés et peuvent être inférieurs au seuil minimum au cours des différents mois de cotisation.

L’assurance chômage ne couvre pas les revenus accessoires. Est considéré comme revenu accessoire tout revenu que le salarié tire d’une activité exercée en plus d’un emploi à temps plein. Un emploi à temps plein correspond au temps de travail normal dans l’entreprise. Si le salarié avait plusieurs emplois avant de se retrouver au chômage, c’est le temps de travail normal dans l’entreprise de l’activité principale qui est déterminant. L’activité principale est l’emploi avec le taux d’occupation le plus élevé. Ce n’est que si le taux d’occupation est le même que l’emploi avec le revenu le plus élevé est considéré comme l’activité principale.

Si plusieurs emplois d’un salarié génèrent un revenu accessoire, cette part de revenu non assurée doit être exclue lors du calcul du revenu assuré. Le revenu provenant de l’activité principale est alors pris en compte dans son intégralité. En revanche, seule la part du revenu provenant de l’activité secondaire nécessaire au calcul du revenu pour un taux d’occupation de 100 % est prise en compte.

Recommandations de produits

LAA

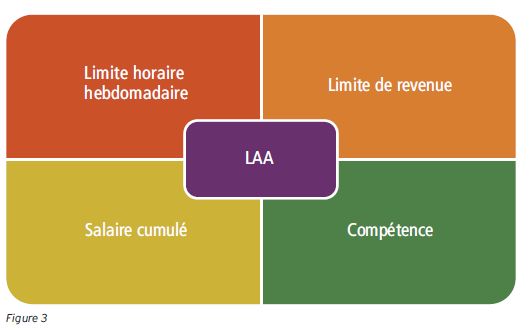

En cas d’accident, la couverture d’assurance est influencée par différents facteurs (figure 3).

Limite horaire hebdomadaire

Toute personne qui, dans le cadre d’un emploi multiple, travaille toujours moins de huit heures par semaine chez chaque employeur, doit inclure la couverture des accidents non professionnels dans son assurance maladie privée. Toutefois, l’assurance maladie ne verse pas d’indemnités journalières, mais prend uniquement en charge les frais médicaux. Les prestations de retraite et les indemnités journalières doivent être assurées séparément. C’est pourquoi un emploi doit toujours comprendre au moins 8 heures par semaine ou plus de 8 heures par semaine pour qu’une couverture des accidents non professionnels soit possible.

Limite de revenu

Toute personne qui gagne plus de CHF 148 200.– par an au total dans le cadre d’un emploi multiple n’est assurée que jusqu’à concurrence du maximum LAA de CHF 148 200.–. Dans la plupart des cas, la limite de revenu n’est pas atteinte en cas d’emplois à temps partiel, et d’un autre côté, les salaires d’un autre emploi ne sont très probablement pas divulgués. Comme pour l’AVS, la limite d’exonération de CHF 2500.– s’applique également à la LAA.

Salaire cumulé

En cas d’emploi multiple, le salaire total de tous les contrats de travail est déterminant, que ces contrats de travail aient donné lieu à une couverture uniquement en cas d’accidents du travail ou également en cas d’accidents non professionnels.

Compétence

En cas d’accidents du travail, si l’assuré a plusieurs employeurs, l’assureur qui fournit les prestations est celui auprès duquel l’assurance existait au moment de l’accident. En cas de maladie professionnelle, l’assureur tenu de verser les prestations est celui auprès duquel l’assurance était en vigueur lorsque la personne assurée a été exposée pour la dernière fois à des substances nocives, à certains travaux ou à des activités professionnelles dangereuses.

En cas d’accident non professionnel, l’assureur tenu de verser les prestations est celui de l’employeur auprès duquel la personne assurée a travaillé pour la dernière fois avant l’accident et était assurée pour les accidents non professionnels.

Prévoyance professionnelle

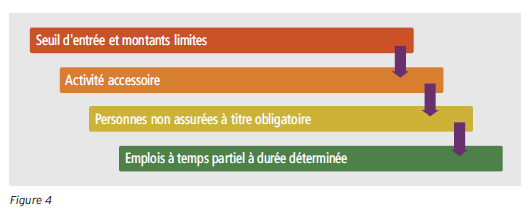

Dans le cadre de la prévoyance professionnelle, quatre facteurs sont déterminants en cas d’emplois multiples (figure 4).

Seuil d’entrée et montants limites

Le seuil d’entrée dans la LPP est fixé à un salaire annuel de CHF 22 680.– (2026). Les emplois à temps partiel avec un faible taux d’occupation ou des salaires bas n’atteignent souvent pas le seuil d’entrée. La déduction de coordination de CHF 26 460.– est indépendante d’un emploi à temps partiel. Le salaire minimum assuré par la LPP est toujours de CHF 3780.–.

En revanche, l’assurance surobligatoire offre des solutions mieux adaptées aux emplois à temps partiel, qui dépendent de l’institution de prévoyance de l’employeur. Il s’agit notamment de:

- seuil d’entrée nul ou plus bas

- déduction de coordination nulle ou plus basse

prise en compte du taux d’occupation.

Alors qu’un seuil d’entrée plus généreux ou une déduction de coordination plus faible concernent tous les emplois et augmentent donc les coûts pour l’employeur, la prise en compte du taux d’occupation permet d’améliorer de manière ciblée l’emploi à temps partiel.

Activité accessoire

Les personnes qui sont déjà assurées à titre obligatoire pour une activité professionnelle principale ne sont pas assurées à titre obligatoire pour une activité accessoire. Dans ce cas, les revenus de l’activité accessoire sont souvent inférieurs au seuil d’entrée. Il y a donc une double non-assurance.

Personnes non assurées à titre obligatoire

Les salariés qui ne sont pas obligatoirement assurés, qui sont au service de plusieurs employeurs et dont le salaire annuel total dépasse CHF 22 680.–, peuvent s’assurer à titre facultatif auprès de la Fondation institution supplétive ou d’une institution de prévoyance à laquelle l’un de leurs employeurs est affilié, à condition que les dispositions réglementaires de cette dernière le prévoient. Dans la pratique, il n’est souvent possible de s’assurer qu’auprès de la Fondation institution supplétive, qui ne couvre que les prestations légales.

Emplois à temps partiel à durée déterminée

Si les emplois multiples sont à durée déterminée, les salariés ne sont soumis à l’assurance obligatoire que si a) la relation de travail est prolongée sans interruption au-delà d’une durée de trois mois: dans ce cas, le salarié est assuré à partir du moment où la prolongation a été convenue. b) plusieurs engagements successifs auprès du même employeur ou missions pour la même entreprise de travail temporaire durent au total plus de trois mois et qu’aucune interruption ne dépasse trois mois: dans ce cas, le salarié est assuré à partir du début du quatrième mois de travail au total. Cependant, si avant le début du premier emploi, il est convenu que la durée de l’emploi ou de la mission dépasse trois mois au total, le salarié est assuré dès le début de la relation de travail.

Allocations familiales

Si un salarié est employé par plusieurs employeurs, les revenus sont additionnés pour déterminer le revenu.

Toute personne qui verse des cotisations AVS sur un revenu professionnel de CHF 630.– par mois ou CHF 7560.– par an a droit au montant total des allocations familiales. Si le salaire est inférieur, il existe un droit aux allocations familiales pour les personnes sans activité lucrative. Selon le droit fédéral, le revenu imposable d’une personne sans activité lucrative ne doit pas dépasser CHF 45 360.– par an et elle ne doit pas percevoir de prestations complémentaires. Il convient de noter que le canton de Vaud a fixé la limite de revenu à CHF 60 480.– et que les cantons de Genève, du Jura et du Tessin l’ont même supprimée. Tous les autres cantons appliquent les limites de revenu de la loi sur les allocations familiales. Les revenus provenant de différents employeurs sont additionnés, l’employeur qui verse le salaire le plus élevé étant responsable.

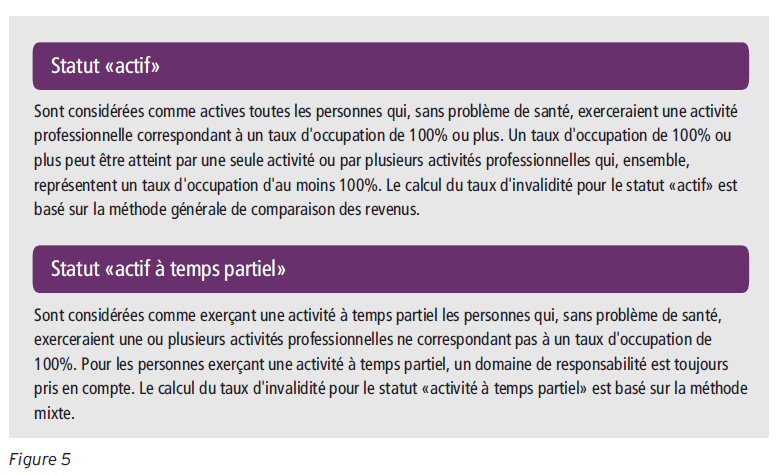

Assurance invalidité

Si le salarié a exercé pendant une longue période une activité à un taux d’occupation supérieur à 100% avant l’apparition de l’atteinte à la santé et qu’il est probable qu’il continuerait à exercer une telle activité en cas de problème de santé, l’ensemble des revenus professionnels ainsi obtenus lui sont imputés en tant que revenu de valide. Il n’y a pas de réduction à un taux d’occupation de 100%. Un taux d’occupation de 100% ou plus peut être atteint par une seule activité ou par plusieurs activités à temps partiel. Dans tous ces cas, il convient de vérifier si l’activité secondaire ou un taux d’occupation supérieur à 100% serait encore raisonnable pour la personne assurée après l’apparition de l’atteinte à la santé. Si l’activité est considérée comme acceptable, ces facteurs doivent être pris en compte lors de la détermination du revenu d’invalidité ou ignorés lors de la comparaison avec le revenu (figure 5).

Les revenus comparables sont déterminés sur la base de l’ensemble de l’activité professionnelle (activité principale et activité secondaire). Seuls les revenus soumis à l’obligation de cotiser à l’AVS sont pris en compte.

Assurance d’indemnités journalières en cas de maladie

La couverture d’assurance est souvent insuffisante dans le cas des assurances d’indemnités journalières en cas de maladie, qui sont généralement régies par le droit des assurances privées. Dans ce cas, les conditions d’assurance ainsi que l’employeur déterminent la couverture d’assurance. Les personnes suivantes peuvent par exemple être exclues des prestations:

• les personnes ayant un contrat de travail à durée déterminée de moins de 3 mois ou de manière générale

• les personnes payées à l’heure ou sur appel

• les personnes qui ne sont assurées que contre les accidents du travail

Différentes conventions collectives de travail prévoient de meilleures conditions, c’est pourquoi des droits supplémentaires peuvent exister.

En cas d’incapacité de travail partielle, la question peut se poser de savoir quel employeur est concerné par l’incapacité de travail en cas d’emplois multiples. Dans tous les cas, il convient de veiller à ce qu’aucun employeur ne soit désavantagé dans de telles situations.

Checklist pratique – Sécuriser des emplois multiples

→ Vérifier si chaque emploi dépasse les seuils AVS, LPP et LAA

→ Contrôler l’assujettissement à la LPP pour chaque employeur

→ Examiner la couverture des accidents non professionnels (8 heures/semaine)

→ Additionner les revenus pour vérifier le droit aux allocations familiales

→ Analyser la distinction activité principale / accessoire (assurance chômage)

→ Contrôler la couverture en cas d’indemnités journalières maladie

→ Vérifier les règles applicables à l’âge de référence

→ Envisager une assurance facultative auprès de l’institution supplétive si nécessaire

→ Documenter clairement les taux d’occupation et les durées contractuelles

Conseils en bref

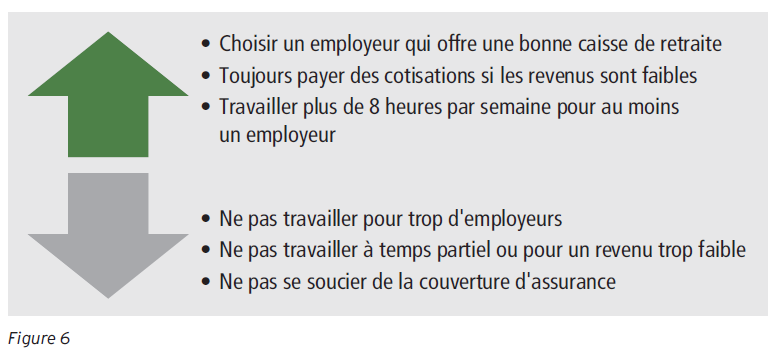

L’enrichissement de la vie professionnelle par des emplois multiples ne doit pas être entaché par de grosses lacunes d’assurance. Ces conseils contribuent à la réussite d’un emploi multiple (figure 6).

Si vous vous préoccupez à temps de la couverture d’assurance dans le cadre d’une activité multiple, vous suivrez certainement les conseils et améliorerez ainsi votre protection.

FAQ – Emplois multiples et assurances sociales

Les revenus de plusieurs employeurs sont-ils toujours additionnés ?

Oui pour certaines assurances (p. ex. allocations familiales, assurance chômage), mais pas systématiquement pour toutes les prestations.

Existe-t-il un risque de double non-assurance en LPP ?

Oui. Si chaque emploi reste sous le seuil d’entrée, aucune affiliation obligatoire n’est déclenchée.

Qui paie en cas d’accident non professionnel ?

L’assureur de l’employeur auprès duquel la personne a travaillé en dernier et était assurée pour les accidents non professionnels.

Peut-on s’assurer volontairement en LPP ?

Oui, sous certaines conditions, notamment via la Fondation institution supplétive.

Pour aller plus loin:

- Cumul d’emploi: Temps de travail et indemnités (W+)

- Cotisations aux assurances sociales: Dispositions et chiffres actuels

- Télétravail depuis l'étranger: le cas des assurances sociales

Sources:

Lois et règlements relatifs à la sécurité sociale, Directive LACI IC, Divers règlements des caisses de pension ; conditions générales d'assurance (CGA) des assurances indemnités journalières en cas de maladie

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}