Compensation du salaire net en cas de maladie: Un casse-tête sous-estimé

Myriam Minnig

Myriam Minnig s'occupe depuis plus de 25 ans d'entreprises dans les domaines des finances, des salaires et du personnel et dispense de nombreux cours et séminaires. Depuis 2018, elle travaille pour BDO, dirige l'équipe fiduciaire de Lucerne et le groupe spécialisé en assurance sociale et prévoyance chez BDO Suisse. Elle conseille employeurs et particuliers pour toutes questions nationales et transfrontalières relatives aux assurances sociales.

Aides de travail appropriées

Quand se pose la question d'une compensation du salaire net (CSN)?

Lorsqu’un salarié est temporairement incapable de travailler à la suite d'un accident ou d'une maladie, l'employeur a l'obligation de continuer à lui verser son salaire pour un temps limité. Il existe souvent une assurance de personnes qui couvre tout ou partie du préjudice financier et verse une indemnité journalière. Ces indemnités journalières sont exemptées de cotisations sociales. Il peut donc arriver que le salaire net versé pendant une incapacité de travail soit plus élevé que si le salarié avait travaillé. Pour éviter cela, on procède à une «compensation du salaire net».

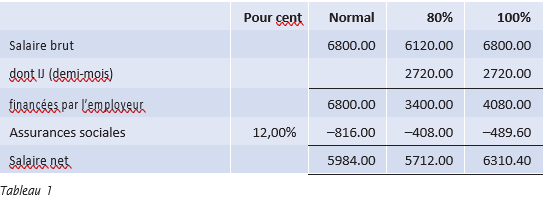

Dans le tableau 1, deux décomptes de salaire comparés à la situation «normale». L'assurance d'indemnités journalières a versé une indemnité journalière de 80% pendant un demi-mois. Dans la variante 80%, l'employeur continue de verser 80% du salaire et dans la variante 100%, le salaire complet.

Comme on peut le constater, la question de la CSN ne se pose pas lorsque le salaire est réduit, car le salaire net est de toute façon inférieur à la normale. Toutefois, si l'employeur continue de verser l'intégralité du salaire, le salarié perçoit davantage, car les indemnités journalières sont exemptées de cotisations et, par conséquent, le salaire complet est soumis à des retenues moins élevées.

Remarque: Le salaire net sera inférieur à la normale tant que la réduction en % sera supérieure au total des cotisations sociales en %.

En d'autres termes, si le total des cotisations sociales dans l'exemple ci-dessus dépassait 20%, le salaire net serait également plus élevé même avec une réduction de salaire de 20%.

Or, les cotisations sociales ne représentent généralement pas 20% ou plus. Cet effet se produit toutefois également lorsque le salaire n'est réduit que de 10% et que le total des cotisations sociales dépasse 10%, ce qui est tout à fait réaliste.

Une CSN est-elle autorisée et judicieuse?

Dans les contrats de travail, on se base en principe sur le salaire brut. La garantie d'un maintien intégral du salaire comprend donc 100% du salaire brut, ce qui n'est pas le cas en cas de déduction dans le cadre d'une CSN. Il en va de même dans les cas où, en l'absence d'autre accord, le maintien intégral du salaire s'applique en vertu de l'art. 324a al. 1 CO, comme par exemple en cas de maladie. Une réduction de salaire en cas de maladie n'est autorisée que si elle a été convenue par écrit et s'il existe une solution d'assurance au moins équivalente à la solution légale. C'est pourquoi un accord écrit est nécessaire pour procéder à une CSN.

Remarque: La conclusion d'une CSN est donc judicieuse lorsqu'une indemnité journalière non soumise aux assurances sociales peut être versée, que l'employeur ne réduit pas ou peu le salaire et ne souhaite pas que le collaborateur perçoive, pendant une période d'incapacité de travail, une rémunération plus élevée que s'il travaillait.

Comment calculer et présenter correctement une CSN?

Il existe différentes possibilités pour calculer correctement une indemnité journalière. De nombreux programmes de gestion des salaires proposent des types de salaires préconfigurés, qui doivent toutefois être utilisés correctement.

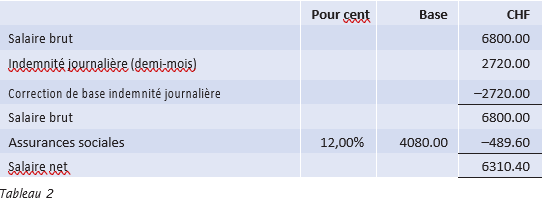

Méthode «correction de base»

Avec cette méthode, le maintien du salaire est indiqué en brut, tandis que l'indemnité journalière est uniquement déduite afin de corriger les bases de cotisation aux assurances sociales (voir Tableau 2).

La rubrique «Correction de base indemnité journalière» doit être intégré dans les bases de cotisation sociale, tandis que la rubrique «Indemnité journalière» ne doit pas être prise en compte s'il s'agit d'une indemnité journalière exemptée de cotisations sociales.

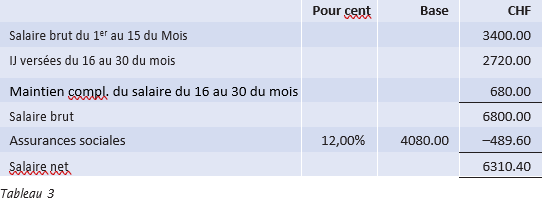

Méthode «Paiement»

Avec cette méthode, les différentes indemnités sont calculées pour chaque période donnant droit à une indemnité (voir Tableau 3).

La rubrique «Indemnité journalière versée» ne constitue pas une correction de base, mais un paiement de substitution en lieu et place de la part de salaire correspondante. Il n'est pas non plus pris en compte dans les bases d'assurance sociale.

Les deux méthodes peuvent également être combinées, ce qui, selon les cas, apporte une plus grande transparence, mais aussi un surcroît de travail. Le choix de la méthode la plus appropriée dépend de la complexité du décompte. Il est important de reconnaître la différence et d'utiliser systématiquement les rubriques appropriées.

Etant donné qu'une CSN s'impose surtout en cas de maintien intégral du salaire et que, dans ce cas, la correction de base est souvent plus judicieuse, les autres exemples se basent sur cette méthode.

Mention correcte de la CSN

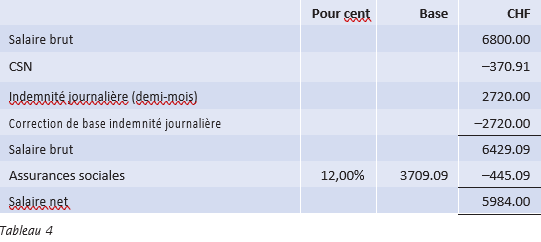

Comme indiqué précédemment, le salaire net dans l'exemple s'élève normalement à CHF 5984.–. Le décompte d'une indemnité journalière avec maintien intégral du salaire entraîne un versement net plus élevé. Pour éviter cela, le salaire brut peut être réduit au moyen d'une CSN (voir Tableau 4).

Calcul CSN: Les chiffres proviennent du premier exemple, colonne «100%» ou «normal» CHF 6310,40 – CHF 5984,00 = CHF 326,40 (différence à corriger sur le salaire net).

Cela correspond à 88% (après déduction des cotisations sociales).

326,40 CHF/88 × 100 = 370,91 CHF (correction du salaire net extrapolée au salaire brut)

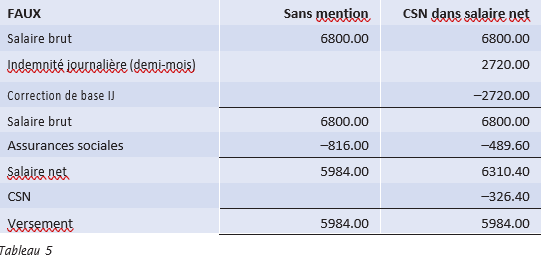

La CSN doit être effectuée sur le salaire brut et être prise en compte dans les bases de calcul des cotisations sociales, sinon celles-ci ne seront pas calculées correctement. Il n'est donc pas admissible de ne pas déduire les indemnités journalières ni d'effectuer la CSN sur le salaire net. Les variantes suivantes ne sont donc pas correctes (voir Tableau 5).

Dans la variante «Sans mention», les cotisations sociales sont trop élevées, ce qui n'est pas admissible. Conformément à l'art. 6 al. 2 let. b RAVS, les indemnités journalières en cas d'accident et de maladie sont exclues du salaire déterminant. Dans la variante «CSN dans le salaire net», les cotisations sociales sont également trop élevées, car la CSN n'est pas prise en compte.

Dans la variante «sans mention», les cotisations sociales sont trop élevées, ce qui n'est pas admissible. Conformément à l'art. 6 al. 2 let. b RAVS, les indemnités journalières en cas d'accident et de maladie sont exclues du salaire déterminant. Dans la variante «CSN dans le salaire net», les cotisations sociales sont également trop élevées, car la CSN n'est pas prise en compte.

Recommandations de produits

Quelle est l'influence d'une assurance contre les absences de courte durée?

De nombreux employeurs souscrivent, pour leurs collaborateurs, une assurance d'indemnités journalières en cas de maladie assortie d'un délai d'attente. Plus le délai d'attente choisi est long, plus les primes sont avantageuses. Toutefois, l'employeur doit continuer à verser le salaire pendant le délai d'attente si la solution d'assurance doit remplacer le maintien du salaire prévu par la loi.

Depuis quelques années, les assurances «absences de courte durée» sont devenues populaires. Elles versent une indemnité journalière pour les absences pendant ces délais d'attente. Cela revient souvent moins cher que de réduire le délai d'attente de l'assurance d'indemnités journalières en cas de maladie. Dans le cas des assurances pour absences de courte durée, l'employeur paie une prime, mais se voit rembourser tout excédent par rapport aux indemnités journalières versées, après déduction d'une part pour l'assurance. L'employeur ne paie donc pas beaucoup plus que ce qu'aurait coûté l'absence de courte durée. Mais alors, quel est l'intérêt de tout cela?

Le maintien du salaire par l'employeur doit être déduit des cotisations sociales, les prestations de l'assurance pour les absences de courte durée étant exemptées de cotisations. Si l'employeur a conclu un accord sur les absences de courte durée, les cotisations patronales et salariales économisées restent à la charge de l'employeur, ce qui représente en moyenne 15 à 17%.

Les assurances absences de courte durée ne sont proposées qu'à partir d'une masse salariale de 8 à 10 millions et nécessitent un enregistrement précis du temps de travail.

Qu'en est-il de l'exemption du paiement des cotisations LPP ?

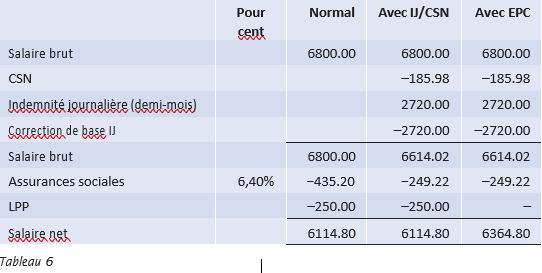

De nombreux plans de prévoyance prévoient une exemption du paiement des cotisations en cas d'incapacité de travail prolongée, par exemple après trois mois. Cela signifie qu'à l'expiration de ce délai d'attente, les cotisations salariales et patronales à la caisse de pension sont prises en charge par cette dernière. En conséquence, le salarié ne subit plus de retenues, l'employeur n'a plus à verser de cotisations, mais la couverture des risques est maintenue et les cotisations d'épargne continuent d'être accumulées, de sorte que le salarié ne subit aucune perte.

L'exemption du paiement de cotisations est une prestation d'assurance à laquelle l'assuré, c'est-à-dire le salarié, a droit. Elle ne peut donc pas être réduite par une indemnité journalière: l'employeur s'enrichirait de manière illégitime. Dans ce cas, il se peut donc que le salaire net soit plus élevé que la normale malgré l'indemnité journalière convenue. L'exemple suivant montre le décompte de salaire dans un cas normal, avec le décompte d'une indemnité journalière incluant l'indemnité journalière (IJ) et l'exemption du paiement de cotisations LPP (EPC) (voir Tableau 6).

Que se passe-t-il si l'indemnité journalière est supérieure au maintien du salaire?

En cas de salaires variables, il peut arriver que la prestation d'assurance soit supérieure au maintien du salaire versé par l'employeur. Par exemple, pour les employés rémunérés à l'heure ou bénéficiant d'allocations pour inconvénients, les assurances d'indemnités journalières calculent généralement l'indemnité journalière sur la base d'une moyenne annuelle.

Si des règles ou des formules de calcul différentes s'appliquent au maintien du salaire, les résultats du montant du maintien du salaire et de l'indemnité journalière peuvent différer. Si le maintien du salaire est plus élevé, l'employeur verse plus que ce qu'il reçoit de l'assurance. L'excédent doit être déduit des cotisations sociales. Si l'indemnité journalière est plus élevée, l'employeur doit verser au moins la prestation d'assurance à l'employé. Cela résulte de l'art. 19 al. 2 LPGA, lequel précise que les prestations en espèces reviennent à l'employeur dans la mesure où il verse un salaire à la personne assurée malgré son droit à l'indemnité journalière.

Le problème du treizième salaire

Le versement d'un éventuel treizième salaire par l'employeur n'intervient souvent qu'à la fin de l'année, alors qu'il est inclus dans l'indemnité journalière et donc versé proportionnellement au fur et à mesure. Si l'indemnité journalière est calculée selon la méthode du «Paiement», cette part est également versée au fur et à mesure aux collaborateurs. En conséquence, il reçoit une treizième mensualité réduite à la fin de l'année. Avec la méthode de «Correction de base», la part sur l'indemnité journalière est à nouveau réduite, de sorte qu'à la fin de l'année, le droit à une treizième mensualité complète existe dans le cadre du maintien du salaire convenu.

Dans les deux cas, la part de la treizième mensualité dans l'indemnité journalière est à nouveau réduite via l'indemnité journalière normale. Cette réduction doit être corrigée lors du versement du treizième mois. La manière de procéder dépend de la manière dont le décompte a été effectué au cours de l'année en cours. Il est recommandé de créer un solde pour le treizième mois et de configurer les rubriques utilisées pour le décompte des indemnités journalières de manière que la correction s'effectue automatiquement et correctement.

En résumé

En matière de compensation au net, le diable se cache dans les détails. Les rubriques peuvent être programmées de manière qu'elles soient calculées automatiquement. Expliquer clairement les décomptes de salaire qui en résultent reste la tâche des collaborateurs du payroll. Une solution beaucoup plus simple, sans coûts supplémentaires importants, consiste à appliquer une réduction salariale modérée sans CSN.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}