Freizügigkeitsleistung: Verwendung der Austrittsleistung

KURZ ZUSAMMENGEFASST

Die Freizügigkeitsleistung sichert das angesparte Vorsorgekapital beim Wechsel des Arbeitgebers. Gemäss Freizügigkeitsgesetz (FZG) darf dieses Guthaben vor dem ordentlichen Pensionsalter nicht bar ausbezahlt werden, sondern muss zwingend einer neuen Vorsorgeeinrichtung, einem Freizügigkeitskonto oder einer Freizügigkeitspolice überführt werden. Nur in gesetzlich definierten Ausnahmefällen wie der Auswanderung aus der Schweiz oder der Aufnahme einer selbstständigen Erwerbstätigkeit ist eine Barauszahlung möglich.

Die wichtigsten Punkte:

- Die Austrittsleistung muss beim Stellenwechsel in der Schweiz erhalten bleiben.

- Eine Barauszahlung ist grundsätzlich verboten, ausser bei Auswanderung oder Selbstständigkeit.

- Der Mindestbetrag wird je nach Alter durch einen prozentualen Zuschlag auf die persönlichen Beiträge erhöht.

- Bei Auswanderung in die EU/EFTA gilt das Verbot der Barauszahlung für den obligatorischen Teil der Vorsorge.

- Die Vorsorgeeinrichtung muss den Versicherten über alle Erhaltungs- und Auszahlungsmöglichkeiten informieren.

René Mettler, eidg. dipl. Versicherungsfachmann

René Mettler arbeitet nach über zwanzigjähriger Erfahrung in den Schadenabteilungen von Versicherungsgesellschaften und nach seiner Tätigkeit als Geschäftsführer des Schleudertrauma-Verbandes seit 2002 als selbständiger Berater für verunfallte und erkrankte Personen in Versicherungs- und Leistungsfällen. Er ist in den Bereichen Haftpflicht-, Versicherungs- und Sozialversicherungsrecht Dozent an verschiedenen Schulen/Fachhochschulen.

Was muss ich bei der Verwendung der Freizügigkeitsleistung beim Austritt aus der Pensionskasse beachten?

Abgangsentschädigung

Das Arbeitsvertragsrecht des OR regelt die Abgangsentschädigung, die der Arbeitgeber einem langjährigen Arbeitnehmer entrichten muss. Durch die Abgangsentschädigung soll älteren und langjährigen Mitarbeitern eine minimale Altersvorsorge garantiert werden. Durch die Einführung der obligatorischen zweiten Säule (BVG) ist die Bedeutung dieser Abgangsentschädigung stark zurückgegangen. Der Arbeitgeber kann die Beiträge, die er zugunsten des Arbeitnehmers in seine Pensionskasse einbezahlt hat, mit einer allfälligen Abgangsentschädigung verrechnen.

Abgangsentschädigungen erhalten heute in der Regel nur noch ältere und langjährige Arbeitnehmer, die dem BVG-Versicherungsobligatorium nicht unterstehen oder nur einen sehr kleinen versicherten Lohn erzielten (Teilzeitangestellte mit kleinen Löhnen).

Freizügigkeitsgesetz (FZG)

Die versicherte Person kann die Vorsorgeeinrichtung verlassen, bevor der Versicherungsfall eingetreten ist, nämlich wenn ihr Arbeitsverhältnis aufgelöst wird.

Das «Bundesgesetz über die Freizügigkeit in der beruflichen Alters-, Hinterlassenen- und Invalidenvorsorge» (FZG) regelt die Ansprüche der versicherten Personen beim Austritt aus einer Vorsorgeeinrichtung, den sogenannten Freizügigkeitsfall. Das FZG gilt für alle Vorsorgeeinrichtungen, die bei Pensionierung, Tod oder Invalidität einen Anspruch auf Leistungen gewähren. Durch das FZG wird der erworbene Vorsorgeschutz der versicherten Personen aufrechterhalten. Kern des FZG ist die Umschreibung der Freizügigkeitsleistung. Es legt im Weiteren einen Mindestbetrag fest, auf welchen die austretende Person in jedem Fall Anspruch hat.

Die Vorsorgeeinrichtung legt in ihrem Reglement die Höhe der Freizügigkeitsleistung fest. Das Reglement bestimmt, ob die Vorsorgeeinrichtung die Freizügigkeitsleistung nach den gesetzlichen Bestimmungen für Beitrags- oder Leistungsprimatkassen definiert. Die Berechnung der Freizügigkeitsleistung hängt nämlich von der Finanzierungsform der Pensionskasse ab.

Berechnung der Freizügigkeitsleistung bei Beitragsprimat

Bei den Beitragsprimatkassen werden die Vorsorgeleistungen aufgrund der Beiträge berechnet. Im Freizügigkeitsfall haben die Versicherten Anspruch auf das für sie in der Vorsorgeeinrichtung gebildete Sparguthaben (Deckungskapital), das Altersguthaben.

Im Freizügigkeitsfall erhalten die Versicherten ihre eigenen Beiträge zuzüglich der Beiträge ihrer Arbeitgeber sowie die aufgelaufenen Zinsen abzüglich der Beiträge zur Risikodeckung.

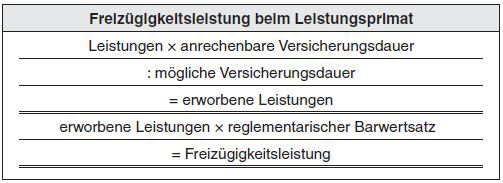

Berechnung der Freizügigkeitsleistung bei Leistungsprimat

Bei den Leistungsprimatkassen werden die Leistungen in einer bestimmten Höhe des Lohns festgelegt (z.B. 60% des letzten versicherten Lohns). Die Beiträge von Arbeitgeber und Arbeitnehmer werden aufgrund des vorgegebenen Leistungsziels bei Altersrücktritt berechnet. Die Beiträge sind von den Tarifen und vom Alter der versicherten Person abhängig.

Die Freizügigkeitsleistung entspricht dem Barwert der erworbenen Leistungen, d.h., sie entspricht jenem Betrag, der nach den versicherungstechnischen Grundlagen notwendig wäre, damit sich die austretende Person mit den erworbenen Leistungen zum Zeitpunkt des Austritts wieder in die gleiche Vorsorgeeinrichtung einkaufen könnte.

Hier finden Sie ein Beispiel fü die Berechnung von erworbenen Leistungen und die Freizügigkeitsleistung.

Die anrechenbare Versicherungsdauer setzt sich aus der Beitragsdauer und der allenfalls eingekauften Versicherungsdauer zusammen. Sie beginnt frühestens zum Zeitpunkt, in welchem Beiträge an die Altersvorsorge bezahlt werden. Die mögliche Versicherungsdauer beginnt zum gleichen Zeitpunkt wie die anrechenbare Versicherungsdauer und endet mit dem ordentlichen reglementarischen Pensionsalter. Der Barwertsatz ist nach anerkannten Regeln der Versicherungsmathematik zu ermitteln.

Die mögliche Versicherungsdauer beginnt zum gleichen Zeitpunkt wie die anrechenbare Versicherungsdauer und endet mit dem ordentlichen reglementarischen Pensionsalter.

Der Barwertsatz ist nach anerkannten Regeln der Versicherungsmathematik zu ermitteln.

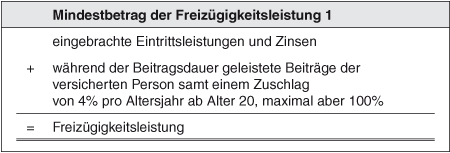

Mindestbetrag

Minimale Freizügigkeitsleistung

Das Freizügigkeitsgesetz garantiert jeder versicherten Person im Freizügigkeitsfall einen Mindestbetrag. Bei jedem Austritt muss die Vorsorgeeinrichtung mit einer Vergleichsrechnung prüfen, ob der Barwert oder die gesetzliche Mindestleistung die höhere Summe ergibt. Auszuzahlen ist die höhere Summe. Der Mindestbetrag berechnet sich wie folgt.

| Mindestbetrag der Freizügigkeitsleistung | |

|---|---|

| Alter bei Austritt | Zuschlag auf persönlichen Beiträgen |

| 21 Jahre | 4% |

| 25 Jahre | 20% |

| 30 Jahre | 40% |

| 35 Jahre | 60% |

| 40 Jahre | 80% |

| 45 Jahre und mehr | 100% |

Hat die versicherte Person während einer gewissen Zeit nur Risikobeiträge bezahlt, so fallen diese für die Berechnung des Mindestbeitrags ausser Betracht.

Sofern das Reglement die Risikobeiträge sowie die Aufwendungen zur Deckung von Sondermassnahmen in Beitragsprozenten festlegt, kann die Vorsorgeeinrichtung für die Berechnung des Mindestbetrags die Risikobeiträge sowie die Aufwendungen zur Deckung von Sondermassnahmen von den Beiträgen der versicherten Person abziehen. In diesem Fall müssen aber für die Berechnung des Mindestbetrags die Sparbeiträge der versicherten Person einschliesslich der Zinsen berücksichtigt werden.

Vergleichsrechnung

Die Vorsorgeeinrichtungen müssen im Freizügigkeitsfall vier Berechnungen vornehmen. Wird die Drittelsregel, wonach von den gesamten reglementarischen Beiträgen mindestens ein Drittel als Arbeitnehmerbeitrag zu betrachten ist, verletzt, müssen gar fünf Berechnungen vorgenommen werden.

Seminar-Empfehlungen

Grundsatz: Verbot der Barauszahlung

Wenn eine versicherte Person vor Erreichen des Rücktrittalters ihre Stelle verlässt, darf ihr die Freizügigkeitsleistung nicht bar ausbezahlt werden. Vielmehr ist die Freizügigkeitsleistung der Vorsorgeeinrichtung des neuen Arbeitgebers zu überweisen.

In Fällen, in denen ein Stellenwechsel nicht sofort erfolgt, stehen der versicherten Person folgende Möglichkeiten offen:

- Sie kann von ihrer bisherigen Vorsorgeeinrichtung verlangen, dass sie ihr bei einer Bank ein Freizügigkeitskonto eröffnet.

- Sie kann bei einer Versicherungsgesellschaft die Errichtung einer Freizügigkeitspolice beantragen.

- Sie kann der beitragsfreien Versicherung der bisherigen Vorsorgeeinrichtung beitreten, sofern deren Reglement eine solche externe Mitgliedschaft vorsieht.

Wenn die austretende Person keine dieser Möglichkeiten auswählt, ist das Freizügigkeitsguthaben spätestens nach zwei Jahren der Stiftung Auffangeinrichtung BVG zu überweisen.

Der Anspruch auf eine solcherart parkierte Freizügigkeitsleistung kann bis um maximal fünf Jahre vor Erreichen des ordentlichen AHV-Rentenalters vorbezogen oder um fünf Jahre aufgeschoben werden.

Ausnahmen

Das FZG umschreibt den engen Rahmen, innerhalb welchem eine Barauszahlung des Freizügigkeitsguthabens zulässig ist.

Versicherte Personen können die Barauszahlung verlangen, wenn:

- sie die Schweiz endgültig verlassen (siehe aber nächstes Kapitel Auswanderung);

- sie eine selbstständige Erwerbstätigkeit aufnehmen und der obligatorischen beruflichen Vorsorge nicht mehr unterstehen oder

- die Austrittsleistung weniger als ihr Jahresbeitrag beträgt.

An verheiratete Anspruchsberechtigte ist die Barauszahlung nur zulässig, wenn der Ehegatte schriftlich zustimmt.

Auswanderung

Die berufliche Vorsorge (BVG) fällt unter das Abkommen über den freien Personenverkehr (Personenverkehrsabkommen), welches Teil der bilateralen Verträge mit der EU ist. Das Personenverkehrsabkommen verbietet, dass sich Arbeitnehmende Freizügigkeitsleistungen auszahlen lassen können, wenn sie in einen EU/EFTA-Staat auswandern und dort weiterhin der obligatorischen Rentenversicherung unterstehen. Die Austrittsleistung muss zwingend auf einem Freizügigkeitskonto bei einer Bank oder auf einer Freizügigkeitspolice bei einer Versicherung in der Schweiz platziert werden.

Checkliste

- Austritt aus der Vorsorgeeinrichtung beim Arbeitgeber melden und Austrittsdatum festlegen.

- Höhe der Freizügigkeitsleistung aus dem Vorsorgeausweis oder der Abrechnung entnehmen.

- Prüfen, ob ein neuer Arbeitgeber vorhanden ist, um die Leistung direkt zu überweisen.

- Falls kein neuer Arbeitgeber: Entscheidung treffen zwischen Freizügigkeitskonto (Bank) oder Freizügigkeitspolice (Versicherung).

- Bei Auswanderung: Klären, ob die Barauszahlung im Zielstaat zulässig ist (EU/EFTA vs. Drittstaat).

- Bei verheirateten Versicherten: Schriftliche Zustimmung des Ehegatten für eine allfällige Barauszahlung einholen.

- Prüfen, ob gesundheitliche Vorbehalte bei der neuen Einrichtung übernommen werden müssen.

- Fristen beachten: Bei Nichtentscheidung wird das Guthaben nach zwei Jahren an die Stiftung Auffangeinrichtung BVG überführt.

- Bei Auswanderung in die EU/EFTA: Sicherstellen, dass der überobligatorische Teil separat behandelt werden kann.

- Dokumentation der Entscheidung und Überweisung für die persönliche Altersvorsorge archivieren.

Das Verbot der Barauszahlung gilt nur für den obligatorischen Teil der beruflichen Vorsorge (BVG-Mindestleistungen). Sieht das Reglement bessere Leistungen als das BVG-Obligatorium vor (ausser- oder überobligatorischer Teil), wird sich ein Auswanderer die Austrittsleistung auf diesem überschiessenden Teil auch in Zukunft uneingeschränkt auszahlen lassen können. Eine Barauszahlung ist bei einer Auswanderung dann zulässig, wenn sie für den Erwerb von Wohneigentum im Ausland verwendet wird.

Wer in ein Land ausserhalb der EU/EFTA auswandert und keiner obligatorischen Rentenversicherung eines EU/EFTA-Staats mehr untersteht, kann ungeachtet der bilateralen Verträge mit der EU/EFTA auch in Zukunft die Barauszahlung der gesamten Austrittsleistung (aus dem BVG-Minimum und aus dem ausser- oder überobligatorischen Teil) verlangen.

Gesundheitliche Vorbehalte

Durch einen Vorbehalt werden Leistungen für bestimmte Risiken ganz oder teilweise ausgeschlossen. Im Rahmen der Mindestvorsorge gemäss BVG sind gesundheitliche Vorbehalte nicht möglich.

Gesundheitliche Vorbehalte sind nur im Rahmen der überobligatorischen beruflichen Vorsorge und höchstens für die Dauer von fünf Jahren möglich. Zudem darf der Versicherungsschutz, den eine versicherte Person mit der eingebrachten Freizügigkeitsleistung erwirbt, nicht durch einen neuen gesundheitlichen Vorbehalt geschmälert werden. Bestand bereits bei der alten Vorsorgeeinrichtung ein Vorbehalt, so kann ihn die neue Vorsorgeeinrichtung weiterführen. Die bereits bei der alten Vorsorgeeinrichtung abgelaufene Zeit des Vorbehalts muss die neue Vorsorgeeinrichtung jedoch anrechnen.

Informationspflicht

Die Vorsorgeeinrichtung muss der versicherten Person auf Wunsch, mindestens aber alle drei Jahre, die Höhe der reglementarischen Freizügigkeitsleistung und des Altersguthabens gemäss BVG bekannt geben. Üblicherweise werden beide Beträge im Vorsorgeausweis aufgeführt.

Im Freizügigkeitsfall muss die Vorsorgeeinrichtung der versicherten Person eine Abrechnung über die Freizügigkeitsleistung erstellen. Diese Abrechnung muss enthalten:

- die Berechnung der Freizügigkeitsleistung;

- die Höhe des Mindestbetrages;

- das Altersguthaben gemäss BVG.

Gleichzeitig muss die Vorsorgeeinrichtung die austretende versicherte Person auf alle gesetzlichen und reglementarisch vorgesehenen Möglichkeiten der Erhaltung des Vorsorgeschutzes hinweisen.

Die Vorsorgeeinrichtungen müssen im Weiteren bei versicherten Personen, die heiraten oder nach dem 1. Januar 1995 das Alter 50 erreichen, den Betrag der Freizügigkeitsleistung zu diesem Zeitpunkt festhalten und im Freizügigkeitsfall diese Freizügigkeitsleistung der neuen Vorsorgeeinrichtung mitteilen.

FAQ: Freizügigkeitsleistung

Wann darf ich meine Freizügigkeitsleistung bar ausbezahlt erhalten?

Eine Barauszahlung ist nur in Ausnahmefällen erlaubt: bei endgültiger Auswanderung aus der Schweiz, bei Aufnahme einer selbstständigen Erwerbstätigkeit ohne BVG-Pflicht oder wenn die Austrittsleistung weniger als der Jahresbeitrag beträgt. Bei verheirateten Personen ist zudem die schriftliche Zustimmung des Ehegatten erforderlich.

Was passiert mit meiner Austrittsleistung, wenn ich die Schweiz verlasse?

Bei Auswanderung in einen EU/EFTA-Staat darf der obligatorische Teil (BVG-Minimum) nicht bar ausbezahlt werden, sondern muss auf einem Freizügigkeitskonto oder einer Police in der Schweiz verbleiben. Nur der überobligatorische Teil oder die gesamte Leistung bei Auswanderung in einen Drittstaat können bar ausgezahlt werden.

Wie wird der Mindestbetrag der Freizügigkeitsleistung berechnet?

Das FZG garantiert einen Mindestbetrag, der sich aus den persönlichen Beiträgen plus einem altersabhängigen Zuschlag errechnet. Dieser Zuschlag reicht von 4 % bei 21 Jahren bis zu 100 % bei 45 Jahren und mehr. Die Vorsorgeeinrichtung zahlt immer den höheren Betrag zwischen dem berechneten Guthaben und diesem gesetzlichen Mindestbetrag aus.

Was sind die Folgen, wenn ich keine Massnahme für mein Freizügigkeitsguthaben treffe?

Wenn Sie sich nicht für ein neues Vorsorgekonto, eine Police oder die Überweisung an einen neuen Arbeitgeber entscheiden, wird das Guthaben spätestens nach zwei Jahren automatisch an die Stiftung Auffangeinrichtung BVG überführt. Dies gilt als letzte Sicherung, bietet aber oft weniger attraktive Konditionen als eine aktive Platzierung.

Können bei der neuen Vorsorgeeinrichtung gesundheitliche Vorbehalte auferlegt werden?

Nein, für den obligatorischen Teil der Vorsorge sind keine gesundheitlichen Vorbehalte möglich. Bestehende Vorbehalte aus der alten Vorsorgeeinrichtung müssen von der neuen Einrichtung übernommen und die bereits abgelaufene Zeit angerechnet werden. Neue Vorbehalte dürfen den bestehenden Versicherungsschutz nicht schmälern.

{kind=link}

{kind=link}