EU-Taxonomie-Verordnung: Diese Änderungen sind in der Berichterstattung vorgesehen

Katrin Hummel

Katrin Hummel ist Professorin für Accounting & Reporting an der Wirtschaftsuniversität Wien und beschäftigt sich seit vielen Jahren mit verschiedenen Fragestellungen im Kontext der Nachhaltigkeitsberichterstattung. Sie ist Mitglied des Editorial Boards der Zeitschrift Accounting Forum, Mitglied der Arbeitsgruppe Nachhaltigkeitsberichterstattung im Austrian Financial Reporting and Auditing Committee (AFRAC), Mitglied des wissenschaftlichen Beirats des Instituts Österreichischer Wirtschaftsprüfer:innen (iwp) sowie Jurymitglied des Austrian Sustainability Reporting Awards (ASRA).

Passende Arbeitshilfen

Ausgangslage

Im Juni 2020 verabschiedete die Europäische Union die Taxonomie-Verordnung (EU-Taxonomie-Verordnung, 2020/852), welche ein einheitliches Klassifizierungssystem für ökologisch nachhaltige Wirtschaftstätigkeiten schafft. Mithin fungiert die EU-Taxonomie-Verordnung als Bindeglied zwischen Kapitalmarkt und Realwirtschaft. Demzufolge ist gemäss Art. 1 Abs. 2 EU-Taxonomie-Verordnung die Einhaltung der Vorgaben sowohl für Finanzmarktteilnehmende im Anwendungskreis der Offenlegungs-Verordnung (2019/2088) als auch für grosse, kapitalmarktorientierte Unternehmen im Anwendungskreis der CSR-Richtlinie (2014/95) verbindlich.

Übergeordnetes Ziel der EU-Taxonomie-Verordnung ist die Lenkung privater Investitionen in nachhaltige Tätigkeiten, um so die Erreichung der europäischen Klimaziele zu unterstützen. Konkret sollen durch die EU-Taxonomie-Verordnung entscheidungsrelevante Informationen für Investoren bereitgestellt werden (ErwGr. 6), einheitliche Kriterien für eine grenzüberschreitende Vergleichbarkeit von Investitionsmöglichkeiten geschaffen werden (ErwGr. 11 und 12) und die Transparenz erhöht und Greenwashing verhindert werden (ErwGr. 11). Hierfür bedarf es laut der Europäischen Union eines «system- und zukunftsorientierten Ansatzes für ökologische Nachhaltigkeit» (Erwg. 7).

Weltweit haben bislang nur wenige Länder einen ähnlichen Regulierungsansatz gewählt, wobei die EU-Taxonomie-Verordnung zu den ehrgeizigsten Taxonomien für ökologische Nachhaltigkeit zählt. Dabei stellen die Neuartigkeit der Berichtsanforderungen generell und zahlreiche Unsicherheiten, die sich aus Unklarheiten der EU-Taxonomie-Verordnung selbst ergeben, die Unternehmen im Anwendungskreis der EU-Taxonomie-Verordnung vor grosse Herausforderungen. Durch die Verabschiedung der Corporate Sustainability Reporting Directive (CSRD, 2022/2464), bei der es sich um eine Überarbeitung der CSR-Richtlinie handelt, wird sich der Anwendungskreis der berichtspflichtigen Unternehmen deutlich ausweiten. Damit können zukünftig auch in EU-Mitgliedstaaten ansässige Tochtergesellschaften von Schweizer Konzernen von den Berichtspflichten betroffen sein. Es lohnt sich daher, die aktuellen regulatorischen Entwicklungen in der EU auch in der Schweiz aufmerksam zu verfolgen. Im Folgenden sollen daher die Grundzüge der EU-Taxonomie-Verordnung sowie die zentralen Berichtsanforderungen erläutert werden.

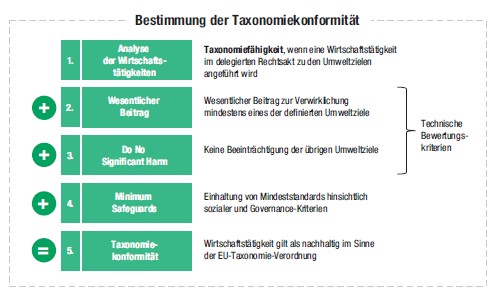

Bestimmung der Taxonomiekonformität

Unternehmen müssen die Taxonomiekonformität ihrer Wirtschaftstätigkeiten im Hinblick auf die folgenden sechs Umweltziele (Art. 9 EU-Taxonomie-Verordnung) prüfen:

- Klimaschutz

- Anpassung an den Klimawandel

- nachhaltige Nutzung und Schutz von Wasser- und Meeresressourcen

- Übergang zu einer Kreislaufwirtschaft

- Vermeidung und Verminderung der Umweltverschmutzung

- Schutz und Wiederherstellung der Biodiversität und der Ökosysteme

Dies beinhaltet in einem ersten Schritt die Identifizierung sämtlicher Wirtschaftstätigkeiten im Unternehmen, wobei die EU-Taxonomie-Verordnung keine Definition von Wirtschaftstätigkeiten liefert. Es ist allerdings davon auszugehen, dass sowohl Haupt- als auch Nebentätigkeiten Berücksichtigung finden müssen. Für diese Wirtschaftstätigkeiten muss dann geprüft werden, inwiefern diese in einem delegierten Rechtsakt zu den Umweltzielen angeführt werden. Sofern dies der Fall ist, ist diese Wirtschaftstätigkeit als taxonomiefähig einzustufen. In einem zweiten Schritt muss dann geprüft werden, inwiefern diese Wirtschaftstätigkeit einen wesentlichen Beitrag zur Verwirklichung des jeweiligen Umweltziels liefert («significant contribution», SC) und gleichzeitig keines der übrigen Umweltziele beeinträchtigt («Do No Significant Harm», DNSH). Diese Prüfung erfolgt entlang der für das jeweilige Umweltziel verabschiedeten delegierten Rechtsakte, welche detaillierte technische Bewertungskriterien für die einzelnen Wirtschaftstätigkeiten festlegen. Als letzter Schritt ist dann noch die Einhaltung von Mindeststandards hinsichtlich sozialer und Governance-Kriterien zu prüfen. Sofern die Prüfung sämtlicher Schritte positiv ausfällt, ist die Wirtschaftstätigkeit als taxonomiekonform und damit als nachhaltig im Sinne der EU-Taxonomie-Verordnung einzustufen. Die Abbildung hier verdeutlicht die einzelnen Schritte zur Prüfung der Taxonomiekonformität.

Passende Produkt-Empfehlungen

Berichtsanforderungen

Unternehmen, die in den Anwendungskreis der CSR-Richtlinie fallen, müssen gemäss Art. 8 EU-Taxonomie-Verordnung die Anteile an Umsatzerlösen, Investitionsausgaben (CapEx) und Betriebsausgaben (OpEx) offenlegen, die im Zusammenhang mit taxonomiekonformen Wirtschaftstätigkeiten stehen. Ein delegierter Rechtsakt (2021/2178) liefert detaillierte Vorgaben für die Berichterstattung. Für Finanz- und Versicherungsunternehmen gelten gesonderte Bestimmungen. Ergänzt wird die Berichterstattung der Leistungsindikatoren durch qualitative Angaben.

Die erstmalige Offenlegung gemäss EU-Tax- VO erfolgte für das Geschäftsjahr 2021, wobei ein Übergangszeitraum mit reduzierten Berichtspflichten definiert wurde. Für das Geschäftsjahr 2021 war eine Prüfung und Offenlegung lediglich der Taxonomiefähigkeit (nicht Taxonomiekonformität) und lediglich im Hinblick auf die ersten beiden Umweltziele (namentlich Klimaschutz und Anpassung an den Klimawandel) verlangt. Für das Geschäftsjahr 2022 ist nun erstmalig für Nicht-Finanzunternehmen die Prüfung und Offenlegung der Taxonomiekonformität erforderlich, allerdings weiterhin nur im Hinblick auf die ersten beiden Umweltziele. Für Finanzunternehmen ist eine Übergangsperiode von insgesamt zwei Jahren vorgesehen (GJ 2021 und GJ 2022), innerhalb derer die Prüfung und Offenlegung der Taxonomiefähigkeit im Hinblick auf die ersten beiden Umweltziele ausreichend sind.

Fazit

Mit Verabschiedung der EU-Taxonomie-Verordnung hat die Europäische Union Neuland in der Praxis der Nachhaltigkeitsberichterstattung betreten. Erstmalig liegt der Fokus der Nachhaltigkeitsberichterstattung nicht mehr auf einer rein Output-orientierten Betrachtungsweise (beispielsweise der Menge an Treibhausgasemissionen), sondern auf einer Identifizierung derjenigen Wirtschaftstätigkeiten, die einen substanziellen Beitrag zur Erreichung der Klimaziele liefern. Eine aktuelle Befragung verschiedener Stakeholder zeigt, dass der grundlegende Ansatz der EU-Taxonomie-Verordnung zwar von allen Interviewpartnern positiv beurteilt wird, vonseiten der Unternehmen jedoch der grosse Implementierungsaufwand kritisiert wird. Diesem liegt insbesondere der Aufbau der Berichtssysteme zugrunde, welche eine enge Verzahnung mit der Finanzberichterstattung erfordern. Genau hier zeigen sich aber auch positive Entwicklungen, die durch die Umsetzung der EU-Taxonomie-Verordnung in den Unternehmen angestossen werden. So ist im Zuge der Implementierung der EU-Taxonomie-Verordnung eine zunehmende Integration der Nachhaltigkeits- in die Finanzberichterstattung zu beobachten, welche einen interdisziplinären Austausch über Funktionsbereichsgrenzen hinweg fördert. Auch wird von verschiedenen Unternehmensvertretern darauf hingewiesen, dass im Zuge der EU-Taxonomie-Verordnung erstmalig eine tiefgreifende und ehrliche Auseinandersetzung mit der Resilienz des Geschäftsmodells gegenüber den Herausforderungen einer nachhaltigen Entwicklung stattfindet. Mit Verabschiedung der CSRD gewinnen diese Berichtsanforderungen auch für Schweizer Unternehmen an Relevanz. Mithin sieht die CSRD eine Offenlegungspflicht für grosse nicht-gelistete Unternehmen ab dem Geschäftsjahr 2025 vor. Eine frühzeitige Vorbereitung auf diese neuartigen Berichtsanforderungen ist somit empfehlenswert und kann sicherlich dazu beitragen, von den positiven Effekten dieser neuartigen Berichtspflicht zu profitieren.

Literaturhinweise

Hummel, K./Bauernhofer, K. (2023): Consequences of Sustainability Reporting Mandates: Early Evidence on the EU Taxonomy Regulation, https://papers.ssrn.com/sol3/Delivery.cfm/SSRN_ID4175157_code5374820.pdf?abstractid=4175157&mirid=1.

Hummel, K./Hrinkow, M./Tatomir, S. (2023): EU-Taxonomie-Verordnung – ein Überblick über die Berichterstattung im ersten Anwendungsjahr. Jahrbuch Finanz- und Rechnungswesen 2023, S. 65–86.

Hummel, K./Jobst, D. (2022): The Current State and Future of Corporate Sustainability Reporting Regulations in the European Union, SSRN Working Paper, https://papers.ssrn.com/sol3/Delivery.cfm/SSRN_ID4046890_code4693899.pdf?abstractid=3978478.

Hrinkow, M./Hummel, K./Terko, S. (2022): Aktuelle Fragen aus der Praxis zur EU-Taxonomie-Verordnung – zur Definition von Wirtschaftstätigkeiten und Rolle des Wesentlichkeitsverständnisses, RWZ 2022/4, S. 16–20.

{kind=link}