Personalkostenplanung: So berechnen Sie die Personalkosten

KURZ ZUSAMMENGEFASST

Personalkosten umfassen im internen Rechnungswesen alle Aufwendungen für die Bereitstellung und den Einsatz menschlicher Arbeitskraft, einschliesslich Löhne, Zusatzleistungen und Sozialabgaben. Im Gegensatz zum vergangenheitsorientierten Personalaufwand der Finanzbuchhaltung sind Personalkosten zukunftsgerichtet und essenziell für das Controlling. Eine präzise Planung berücksichtigt externe und interne Einflussfaktoren, um die Kosten des Faktors Personal langfristig zu optimieren und strategische Entscheidungen zu stützen.

Die wichtigsten Punkte:

- Personalkosten im engeren Sinne bestehen aus Löhnen, Zusatzleistungen und Sozialabgaben.

- Die Abgrenzung zwischen neutralem und ordentlichem Aufwand ist für die korrekte Kalkulation entscheidend.

- Personalkostenplanung integriert quantitative Bedarfsplanung und Soll-Ist-Vergleiche.

- Externe Faktoren wie Gesetzgebung und interne Faktoren wie Fluktuation beeinflussen den Bedarf.

- Ein Personalinformationssystem (PIS) unterstützt die Datenerhebung und Automatisierung.

Prof. Dr. Thomas Rautenstrauch

Prof. Dr. rer. pol. Thomas Rautenstrauch ist Dozent für Controlling und Corporate Finance im Institut für Finance and Law der OST - Ostschweizer Fachhochschule. Er wirkt zudem seit 2007 als Dozent und Prüfungsexperte bei der ExpertSuisse für die Ausbildung zum dipl. Wirtschaftsprüfer und dipl. Steuerexperten sowie seit 2014 als Gastprofessor für Managerial Accounting im EMBA des MCI Management Center Innsbruck. Thomas Rautenstrauch ist Autor von mehreren Fachbüchern und zahlreichen Artikeln in Fachzeitschriften und in der Wirtschaftspresse.

Wie unterscheiden sich Personalkosten vom Personalaufwand und wie erfolgt eine zielgerichtete Planung?

Grundlagen der Personalkostenplanung

Für das Personalcontrolling sind dabei vor allem die Darstellungsformen der Personalkosten z.B. in Form des Personalkostenbudgets sowie der Ist-Kosten von Interesse. Es zählen aber nicht nur Planwerte oder die vergangenheitsorientierten Ist-Personalkosten, sondern vielmehr die zukunftsorientierte Steuerung dieser Kosten. Heute bereits bekannte resp. zukünftig zu erwartende Abweichungen sind zu berücksichtigen. Dieser zukunftsorientierte Fokus ist besonders wichtig, da die Personalkosten zumeist nur ansteigen, während sie nach unten keine Flexibilität aufweisen.

Wie eine aktuelle Studie zeigt, nimmt auch das Bedürfnis des Managements nach aussagekräftigen Personalinformationen, welche in wichtigen strategischen und operativen Entscheidungsfindungen unterstützen, eindeutig zu.

Der vorliegende Beitrag befasst sich daher vertieft mit den Grundlagen des Personalkosten-Controllings.

Kosten- und Leistungsrechnung als Ausgangsbasis

Die Basis des Kostencontrollings ist die Kosten- und Leistungsrechnung, welche auf den drei folgenden Bereichen aufbaut: Kostenartenrechnung, Kostenstellenrechnung und Kostenträgerrechnung.

Bei der Kostenartenrechnung wird festgehalten, welche Arten von Kosten anfallen (z.B. Personalkosten, Produktionskosten, Vertriebskosten). Dagegen gibt die Kostenstellenrechnung Auskunft über den Ort der Kostenentstehung (Kostenstellen, d.h. organisatorische Einheiten). Zuletzt übermittelt die Kostenträgerrechnung die Information, wofür die Kosten entstanden sind (Produkte und Leistungen).

Abgrenzung von Personalaufwand und Personalkosten

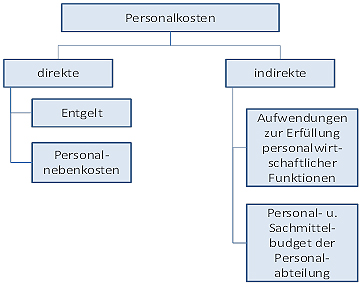

Die Abgrenzung zwischen Personalaufwand und Personalkosten ist wichtig, um nachfolgend auf die Personalplanung und Personalkostenplanung einzugehen. Gemäss der Abbildung 1 kann der Personalaufwand in neutralen Aufwand sowie ordentlichen betrieblichen Aufwand eingeteilt werden.

Der neutrale Aufwand umfasst den betriebsfremden Aufwand (steht nicht im Zusammenhang mit der eigentlichen betrieblichen Tätigkeit des Unternehmens), ausserordentlichen Aufwand (betriebsbedingt, aber aussergewöhnlich), periodenfremden Aufwand (betrifft eine andere Periode) und den sonstigen Aufwand (betrifft die Positionen, welche in der Kostenrechnung und Finanzbuchhaltung nicht gleich behandelt werden).

Die Personalkosten können in Grundkosten und kalkulatorische Kosten im weiteren Sinne differenziert werden. Die Grundkosten entsprechen dabei einem Teil des ordentlichen betrieblichen Personalaufwands. Unter Anderskosten werden die Kosten verstanden, die mit einem anderen Wert in der Betriebsbuchhaltung als in der Finanzbuchhaltung erfasst werden, wie beispielsweise kalkulatorische Sozialkostenzuschläge. Bei den Zusatzkosten handelt es sich beispielsweise um den kalkulatorischen Unternehmerlohn.

Die Betrachtung der Personalkosten ist für eine Unternehmenssteuerung zweckmässiger als die Betrachtung des Personalaufwands, da letztere vergangenheitsorientiert und weniger detailliert ist. Zudem weist der Personalaufwand eine zeitliche Unregelmässigkeit aufgrund der pagatorischen Orientierung auf (beispielsweise wird der 13. Monatslohn nur zum Zeitpunkt seiner Auszahlung statt beim linearen Entstehen der Verbindlichkeit berücksichtigt).

Personalaufwand

Aus Sicht des externen Rechnungswesens (Finanzbuchhaltung) wird die Abgeltung für die geleistete Arbeit des Personals als Personalaufwand definiert. Dabei kann der Personalaufwand wie folgt gegliedert werden (Gerlach, 2009, S. 155):

- Löhne und Gehälter (dazu gehören Arbeitsentgelte, Nebenbezüge, Sachwerte, Abfindungen, die einem Mitarbeiter aufgrund des bestehenden Dienstverhältnisses in einem Geschäftsjahr vergütet werden).

- Soziale Abgaben (beinhalten Arbeitgeberanteile zur gesetzlichen Sozialversicherung, Beiträge an Berufsgenossenschaft, Beiträge für Insolvenzsicherung an Pensionssicherungsvereine).

- Aufwendungen für die Altersvorsorge (Pensionszahlungen, Pensionsrückstellungen, Zahlungen an Versorgungsträger wie beispielsweise Pensions- und Unterstützungskassen).

Somit kann zusammenfassend festgestellt werden, dass unter dem Begriff Personalaufwand sämtliche Personalausgaben einschliesslich der Sozialversicherungsbeiträge und Weiterbildungskosten verstanden werden.

Personalkosten

Aus Sicht des internen Rechnungswesens (Kostenrechnung) wird die geleistete Arbeit des Personals als Personalkosten definiert. Unter dem Begriff sind also die Kosten für die Bereitstellung und den Einsatz der menschlichen Arbeitskraft zu verstehen. Hentze und Kammel unterscheiden zwischen Personalkosten im engeren Sinne und Personalkosten im weiteren Sinne wie folgt.

Personalkosten im engeren Sinne:

- Löhne und Gehälter (Lohnkosten)

- Zusatzleistungen (Personal- oder Lohnzusatzkosten)

- Sozialabgaben (Personal- oder Lohnnebenkosten)

Personalkosten im weiteren Sinne:

- Löhne und Gehälter (Lohnkosten)

- Zusatzleistungen (Personal- oder Lohnzusatzkosten)

- Sozialabgaben (Personal- oder Lohnnebenkosten)

- Übrige Aufwendungen (diese fallen bei der Ausführung der personalwirtschaftlichen Funktion an).

Personalkosten beruhen auf vertraglichen, tariflichen und gesetzlichen Bestimmungen. Gerade deshalb unterscheiden sich die Personalkosten häufig von anderen Kostenarten. Sie können relativ schwer und vor allem in der Regel nur auf lange Sicht hin beeinflusst werden, dies beispielsweise im Hinblick auf die gesetzlichen Kündigungsfristen.

Die Abbildung 2 verschafft nochmals einen Überblick zu den Personalkosten.

Personalplanung

Die Personalplanung bezeichnet die Absicht, Personalressourcen in der geforderten Qualität zur richtigen Zeit, auf bestimmte oder unbestimmte Dauer am entsprechenden Ort des Bedarfs zu berücksichtigen. Mit einer Personalplanung werden demzufolge die personellen Ressourcen einer Unternehmung einerseits sichergestellt, andererseits auch festgelegt.

Die Personalplanung ist keine unabhängige und separate Teilplanung, sondern hängt von der Arbeitsorganisation, vom Arbeitsrecht und der Tarifpolitik, von Markttendenzen und schliesslich von der Unternehmensplanung ab (Schmitz, 2009, S. 63). Vor allem in letztere ist die Personalplanung idealerweise sogar integriert.

Mit einer Planung wird versucht, Überraschungen und zufällige Ereignisse in der Zukunft möglichst gering zu halten. Dass eine Personalplanung unerlässlich ist, verdeutlicht auch der zunehmende Kostendruck, der ständige Zwang nach Innovation, die immer internationaler werdenden Märkte sowie die Tatsache, dass der Faktor Personal ständig in Bewegung ist.

Die folgenden sechs Personalplanungsarten und deren Fragestellungen können dabei unterschieden werden:

Personalbedarfsplanung:

In der Personalbedarfsplanung wird die Frage beantwortet, wie viele Mitarbeiter mit welchen Qualifikationen benötigt werden. Es wird festgelegt, per wann, für wie lange und wo (Standort) die Arbeitsleistung der Mitarbeiter benötigt wird.

Personalbeschaffungsplanung

In der Personalbeschaffungsplanung wird definiert, wie das Mitarbeiterpotenzial gewonnen und selektioniert wird.

Personaleinsatzplanung

Wie kann gewährleistet werden, dass das richtige Mitarbeiterpotenzial am richtigen Ort eingesetzt wird (Disposition)?

Personalanpassungsplan

Wie kann entbehrliches Mitarbeiterpotenzial unter Berücksichtigung der vertraglichen und sozialen Aspekte abgebaut werden?

Personalentwicklungsplanung

Bei der Personalentwicklung werden die einzelnen Massnahmen zur Weiterbildung und Förderung der Mitarbeiter mit einem neuen oder veränderten Aufgabengebiet geplant.

Passende Produkt-Empfehlungen

Ziele und Aufgaben der Personalplanung

Die steigende Bedeutung der Personalplanung wird durch den demografischen Wandel noch verstärkt, da durch eine abnehmende Geburtenrate bzw. Bevölkerungsentwicklung in den westlichen Industrieländern auch die Ressourcenprobleme auf dem Arbeitsmarkt zunehmen. Umso wichtiger wird eine Ermittlung des Mitarbeiterbedarfs, welcher anhand einer Personalplanung quantitativ ermittelt und genau geplant werden kann.

Eine Personalplanung zielt darauf ab, eine Entscheidungshilfe für Führungskräfte im Organisationsbereich zu sein, künftig eintretende Personalveränderungen aufzuzeigen, Massnahmen anzudenken sowie deren finanzielle Auswirkungen zu berücksichtigen.

Quantitative Personalplanung

Als Messgrössen bei der quantitativen Personalplanung dienen FTE (Full Time Equivalents, Vollzeitstellen) und die Anzahl der Mitarbeiter (Köpfe). Eine quantitative Personalplanung konzentriert sich somit auf die Anzahl Stellen und Planstellen in einem Unternehmen, aber auch auf den Beschäftigungsgrad. Der Bedarf und die Gesamtsumme nach FTE und Köpfen lassen sich aufgrund der quantitativen Personalplanung relativ leicht ermitteln (Friedl, 2007).

Als Ausgangslage dienen im Fixkostenbereich die Stellen oder Personen in einem Organisationsbereich resp. deren Ist-Bestand oder ein geplantes Soll. Als Differenz zwischen Soll-Bedarf und Zu- / Abgängen im Planzeitraum resultiert der Personalbeschaffungsbedarf.

Als Ausgangslage im proportionalen Personalkostenbereich dient die Auftragslage oder Auslastung.

Im Gegensatz zum Fixkostenbereich werden hier Arbeitstage und Arbeitsstunden, nicht etwa Stellen oder Personen als Planungsgrundlage verwendet. Die Differenz zum heutigen Bestand drückt den Planbedarf aus.

Einflussfaktoren auf die Personalbedarfsplanung

Wie bereits erwähnt, muss die Personalplanung zwingend integrierter Bestandteil der Unternehmensplanung sein. Es gibt zahlreiche Faktoren ausserhalb und innerhalb eines Unternehmens, welche Einfluss auf den Personalbedarf nehmen und deren Auswirkung von grosser Bedeutung ist. Nachfolgend einige Beispiele für relevante Einflussfaktoren:

Externe Einflüsse:

- gesamtwirtschaftliche Entwicklung

- Branchenentwicklung

- Marktstrukturveränderungen

- Arbeitsmarkt

- Gesetzgebung

- Technologischer Wandel

- Arbeitsrechtliche Veränderungen

- Sozialversicherung

Interne Einflüsse:

- Gehaltsstruktur

- Geplante Absatzmenge

- Kapazitätsplanung

- Arbeits- und Unternehmensorganisation

- Arbeitszeit/Ferienregelungen

- Fluktuation

- Interessen und Bedürfnisse der Mitarbeitenden

Diese Einflussfaktoren können sich beispielsweise auf die Absatzmöglichkeiten des Unternehmens, die Einsatzbedingungen der Arbeitskräfte und die Gestaltung der Produktionstechnologien auswirken.

Personalkostenplanung

Als Folge der Personalplanung, in der die marktorientierte Kapazitätsvorgabe berechnet wird, resultiert die Personalkostenplanung. Die zu erwartenden Aufwendungen können durch die vorgegebenen Kapazitäten errechnet werden. Es kann aber auch vorkommen, dass keine marktorientierte Planung möglich ist. Dies ist der Fall, wenn der Kostenaufwand die Kapazitäten bestimmt und somit auch nicht mehr die gewünschte Aufbringungsmenge produziert werden kann. In der Literatur wird dann von einer restriktiven Planung gesprochen, welche bei schlechter Konjunkturlage vorkommen kann.

Das Ziel, die Aufgaben und der Ablauf der Personalkostenplanung werden ausführlich unter den nachfolgenden Punkten abgehandelt.

Checkliste

- Ermittlung der Ist-Kosten pro Mitarbeiter und pro Kostenart für das laufende Jahr.

- Analyse der Einflussfaktoren: gesamtwirtschaftliche Entwicklung, Branchenlage und interne Gehaltsstrukturen.

- Festlegung des quantitativen Bedarfs in Vollzeitstellen (FTE) und Kopfzahl.

- Durchführung von Personalplanungsgesprächen mit Vorgesetzten und Controlling.

- Berücksichtigung von Vakanzbesetzungen und Kündigungsfristen bei der Prognose.

- Abgleich von Soll-Kosten für unterbesetzte Stellen als Platzhalter in der Planung.

- Einbindung von Personalentwicklungsplänen und Weiterbildungskosten.

- Sicherstellung der Datenintegrität durch ein computergestütztes Personalinformationssystem.

- Regelmässige Überprüfung der Planerreichung und Anpassung der Massnahmen.

- Dokumentation aller Annahmen und Abweichungen für zukünftige Planungszyklen.

Ziele und Aufgaben der Personalkostenplanung

Die Personalkostenplanung verfolgt das Ziel, die Kosten des Faktoreinsatzes Personal in einem Unternehmen zu optimieren. Allerdings wäre es ein Trugschluss zu denken, dass das Ergebnis der Personalplanung nur eine Auswirkung auf die Personalkosten hat. Betroffen sind ebenso der zukünftige Personalbestand sowie die Personalarbeit. Die Ergebnisse bestimmen die Ausrichtung und den Ressourceneinsatz der operativen Personalarbeit und somit auch die jeweiligen Plankapazitäten in den Unternehmensteilbereichen. So führen die bei der Personalbedarfsplanung betroffenen Veränderungen zu verschiedenen Massnahmen, die die Personalabteilung bewerkstelligen und erfolgreich bearbeiten muss (Lisges/Schübbe, 2009, S. 233).

Eine wichtige Aufgabe in der Personalkostenplanung ist die Ermittlung der benötigten Planwerte, welche jährlich im Planungsprozess erhoben werden. Diese Planwerte beruhen auf folgender Datenbasis:

- Personalkosten, die im laufenden Jahr pro Mitarbeiter angefallen sind (auch Erfahrungswerte),

- summierte Kosten pro Kostenart,

- ergänzend die Soll-Kosten pro Planstelle.

Die Tabelle zeigt, wie im Rahmen eines Überblicks der Anteil der Personalkosten an den Primärkosten entlang der Abteilungen im Unternehmen im Ist ermittelt wird und so anschliessend für die Ableitung von Planwerten dient.

Wenn eine Planung aufgrund der Ist-Kosten-Basis pro Mitarbeiter durchgeführt wird, müssen Annahmen über die Zukunft getroffen werden. In diesem Zusammenhang stellen sich Fragen wie z.B.

- Können dieselben Ist-Kosten im nächsten Jahr erwartet werden? Es kann der Fall eintreten, dass einzelne Mitarbeiter, die momentan noch im Unternehmen arbeiten, austreten oder unbezahlten Urlaub nehmen.

- Welche Auswirkung haben solche Veränderungen auf die die Personalkosten des Planungsjahres?

- Wird eine Vakanz neu besetzt?

Diese und weitere Fragen drängen sich bei einer Planung pro Mitarbeiter unweigerlich auf und sind im Rahmen des Personalplanungsgesprächs zu ermitteln und zu dokumentieren. Dieser Erhebungsaufwand ermöglicht eine hohe Genauigkeit und Aktualität, führt aber andererseits dazu, dass die Planung relativ zeitaufwendig ist.

Wird auf die oben beschriebene Planung pro Mitarbeiter verzichtet, resultiert eine weniger genaue Sichtweise, insbesondere hinsichtlich des Detaillierungsgrades nach Kostenarten. Nachteilig ist hier, dass einzelne Treiber der Personalkosten unter Umständen ungenau identifiziert werden und ihnen somit nicht separat Rechnung getragen wird, beispielsweise höhere Kosten für ältere Mitarbeiter aufgrund höherer Pensionskassenbeiträge. Allenfalls mag aber eine solche summarische Planung – nicht zuletzt aus Effizienzüberlegungen – ausreichen, da die Planung somit auch weniger komplex durchgeführt werden kann. In diesem Fall kann festgehalten werden, dass bei gleichbleibenden Personalstrukturen oft die Vorjahreswerte als verlässliche Planwerte dienen (Lisges/Schübbe, 2009, S. 282).

Bei der ergänzenden Planung der Ist-Kosten durch Soll-Kosten muss der Tatsache Beachtung geschenkt werden, dass bei der Heranziehung der Ist-Kosten als Basis die Kosten für momentan nicht oder unterbesetzte Stellen nicht berücksichtigt sind. Lisges und Schübbe schlagen vor, dass im Sinne eines Platzhalters die Soll-Kosten beizuziehen sind. Hier ist wiederum entscheidend, wie detailliert der Planungsprozess durchgeführt werden soll.

Methodischer Ablauf der Personalkostenplanung

Wie erwähnt, können Personalkosten in der Regel nur auf relativ lange Sicht hin beeinflusst werden. Aus diesem Grund ist es umso wichtiger, bei der Personalkostenplanung eine vorausschauende und langfristige Denkweise einzunehmen.

Damit die Personalplanung und Personalkostenplanung einen sinnvollen Beitrag zur Wertschöpfungssteigerung leisten können, muss der Prozess standardisiert, die einzelnen Prozessschritte hinsichtlich Terminen, Zuständigkeiten etc. präzise definiert werden, unterstützende Dokumente erarbeitet sowie die Verantwortlichkeiten genau geklärt werden.

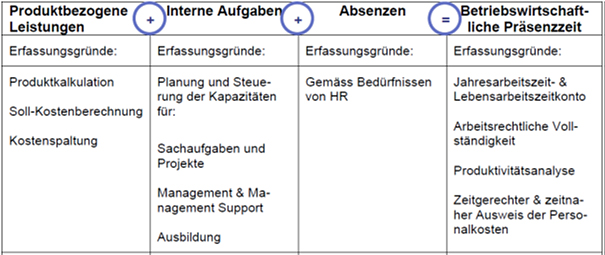

Ein Beispiel für den Zusammenhang zwischen Zeit- und Leistungserfassung sowie -auswertung liefert diese Tabelle.

Wichtig ist die Durchführung von Personalplanungsgesprächen, wobei Stellenpläne, Beschäftigungsgrad, Personalbedarf, Soll-Ist-Abweichungen, Änderungen der Funktions- und Stellenbeschreibungen, Qualifizierungsbedarf sowie weitere Entwicklungen thematisiert werden müssen.

In die Personalplanungsgespräche müssen neben den betroffenen Mitarbeitenden vor allem die Vorgesetzten sowie das Personalcontrolling involviert werden. Unabdingbar erscheint weiterhin, dass Veränderungen regelmässig beachtet und erforderliche Massnahmen geprüft werden.

Instrumente der Personalkostenplanung

Hierfür lässt sich festhalten, dass bei der Personalkostenplanung verschiedene Instrumente verwendet werden, um eine starke Planung zu gewährleisten. Unabdingbar ist eine vollständige Datenbasis. Durch den Einsatz eines computergestützten Personalinformationssystems (wie beispielsweise SAP) können die nötigen Datenmengen wie etwa Ist-Zahlen aufbereitet und den zuständigen Verantwortlichen als Instrument für die Planung zur Verfügung gestellt werden.

Ein Personalinformationssystem besteht aus einer Personaldatenbank, in welcher die Personalstammdaten aller Mitarbeiter gepflegt werden, und welche auch die Möglichkeit bietet, flexible Abfragen und Auswertungen durchzuführen.

Durch das Personalinformationssystem können Prozessschritte automatisiert und auch die Verarbeitung von Informationen innerhalb der Personalabteilung verbessert werden. Als weiteres Instrument für die Planung ist das Personalplanungsgespräch zu nennen, worin wichtige Themen wie die aktuelle Personalsituation und zukünftige Entwicklungen besprochen werden.

Wichtig erscheint ausserdem, dass der Informationsfluss in alle Richtungen gewährleistet wird. Nur wenn dieser garantiert ist, kann die Personalplanung unter Berücksichtigung aller Teilpläne sowie der Unternehmensziele einen sinnvollen Beitrag leisten.

Angesichts der Vertraulichkeit von Personaldaten bedarf die Gestaltung dieses Prozesses besonderer Beachtung.

Fazit

Die Personalkostenplanung verfolgt gemäss Literatur das Ziel, die Kosten des Faktoreinsatzes Personal in einem Unternehmen zu optimieren. Eine nicht zu unterschätzende, wichtige Aufgabe ist dabei die Ermittlung der Planwerte.

In der Literatur wird gefordert, dass für die Personalkostenprognose eine zukunftsorientierte Sichtweise eingenommen werden sollte. In einer Erwartungsrechnung / Prognose werden ertrags- und kostenrelevante Erwartungen für die noch verbleibenden Planperioden bis zum Planende in Erfahrung gebracht (und zu den bereits verbuchten Ist-Kosten der vergangenen Planperioden addiert). Dabei soll festgestellt werden, ob die gesetzten Ziele der Gesamtperiode bis Planende erreicht werden können, resp. ob und welche Massnahmen für die Planerreichung in Angriff zu nehmen sind.

Eine Herausforderung hierbei stellt das Thema der Leistungsverrechnung und die Berücksichtigung derselben bei der Erstellung einer Personalkosten-Prognose (Forecast), da in Unternehmen die Teilbereiche und Abteilungen zunehmend vernetzt arbeiten.

FAQ: Personalkostenplanung

Was ist der Unterschied zwischen Personalaufwand und Personalkosten?

Der Personalaufwand stammt aus der Finanzbuchhaltung und ist pagatorisch orientiert (z. B. Auszahlung des 13. Lohns). Personalkosten kommen aus der Kostenrechnung und sind leistungsorientiert, unabhängig vom Zahlungstermin, und umfassen auch kalkulatorische Kosten wie den Unternehmerlohn.

Welche Daten bilden die Basis für die Personalkostenplanung?

Die Planung stützt sich auf die Ist-Kosten des laufenden Jahres pro Mitarbeiter, summierte Kosten nach Kostenarten sowie ergänzend die Soll-Kosten pro Planstelle, um auch unterbesetzte Positionen zu berücksichtigen.

Wie werden externe Einflussfaktoren in der Planung berücksichtigt?

Faktoren wie gesamtwirtschaftliche Entwicklung, Arbeitsmarkt, Gesetzgebung und technologischer Wandel müssen analysiert werden, da sie die Absatzmöglichkeiten und die Einsatzbedingungen der Arbeitskräfte direkt beeinflussen.

Warum ist eine langfristige Denkweise bei der Personalkostenplanung notwendig?

Da Personalkosten aufgrund vertraglicher Bindungen und gesetzlicher Kündigungsfristen nur schwer und langsam veränderbar sind, muss die Planung vorausschauend erfolgen, um Flexibilitätsverluste und Budgetüberschreitungen zu vermeiden.

Welche Rolle spielt ein Personalinformationssystem (PIS)?

Ein PIS ermöglicht die zentrale Pflege von Personalstammdaten, automatisierte Prozessschritte und flexible Abfragen, was die Genauigkeit der Datenbasis und die Effizienz des Planungsprozesses erheblich steigert.

{kind=link}

{kind=link}

{kind=link}