Personalcontrolling: Ziele und Aufgaben

KURZ ZUSAMMENGEFASST

Personalcontrolling fokussiert sich auf die Belegschaft als Ganzes, um durch die Analyse von Datenbeständen und Kennzahlen zukünftige Zustände vorherzusagen. Es geht weniger um reine Kontrolle, sondern vielmehr um die vorausschauende Steuerung von organisatorischen Prozessen und Strategien. Selbst unperfekte Daten liefern wertvolle Erkenntnisse, um Probleme frühzeitig zu erkennen und das wirtschaftliche Überleben des Unternehmens zu sichern.

Die wichtigsten Punkte:

- Personalcontrolling nutzt quantitative und qualitative Daten für Prognosen und strategische Entscheidungen.

- Der Begriff bedeutet primär «Steuerung» und nicht nur «Kontrolle» vergangener Vorgänge.

- Schon wenige KPIs ermöglichen dem Management, Trends frühzeitig zu identifizieren.

- Humankapital- und Personalcontrollingreports sind zentrale Führungsinstrumente für die Geschäftsleitung und den Personalleiter.

- Die Automatisierung des Datenprozesses erfordert oft interdisziplinäre Expertise aus Finanz, IT und Konzeption.

Prof. Dr. Thomas Rautenstrauch

Prof. Dr. rer. pol. Thomas Rautenstrauch ist Dozent für Controlling und Corporate Finance im Institut für Finance and Law der OST - Ostschweizer Fachhochschule. Er wirkt zudem seit 2007 als Dozent und Prüfungsexperte bei der ExpertSuisse für die Ausbildung zum dipl. Wirtschaftsprüfer und dipl. Steuerexperten sowie seit 2014 als Gastprofessor für Managerial Accounting im EMBA des MCI Management Center Innsbruck. Thomas Rautenstrauch ist Autor von mehreren Fachbüchern und zahlreichen Artikeln in Fachzeitschriften und in der Wirtschaftspresse.

Passende Arbeitshilfen

Wie unterstützt Personalcontrolling die strategische Steuerung und den Unternehmenserfolg?

Ziele von Personalcontrolling

Ziel und Zweck des Personalcontrollings ist es, zukünftige Zustände vorherzusagen. Dies gelingt einerseits unter Berücksichtigung von vergangenen und monatsaktuellen Personalstatistiken, andererseits mit Hilfe von Vorausschau- und Prognosedaten. Basis für ein wirksames Personalcontrolling ist natürlich auch die Verfügbarkeit eines geeigneten Personaldatenbestandes: Selbst wenn ein Personaldatenbestand nur teilweise vorhanden ist, so erlaubt die Anwendung von bereits wenigen Instrumenten des Personalcontrollings die Gewinnung von wertvollen Informationen, die den Unternehmenserfolg nachhaltig beeinflussen können.

Wie lässt sich der Wert von Mitarbeitenden messen? Welche Möglichkeiten hat eine Organisation – auf der Basis von Personalkennzahlen – die richtigen Entscheidungen sowohl für das Tagesgeschäft als auch für die Zukunftsplanung zu treffen und somit das wirtschaftliche Überleben der Unternehmung sicherzustellen?

Key Performance Indikatoren (KPI), die den Erfüllungsgrad wichtiger Zielsetzungen oder kritischer Erfolgsfaktoren innerhalb einer Organisation messen, lassen sich im Bereich des Human Capitals oft nur mittels eines grossen Aufwandes erfassen. Aus diesem Grund verzichten viele Unternehmen regelmässig auf KPIs im Personalbereich. Dies ist jedoch sehr bedauerlich, denn auch aus unperfekten Datenbeständen lassen sich oft wertvolle Erkenntnisse für den langfristigen Unternehmenserfolg als auch für die operativen Prioritäten der Personalabteilung ableiten.

Selbst wenn die Genauigkeit dieser Erkenntnisse in Abhängigkeit von der Qualität der Ausgangsdaten, von der Eintrittswahrscheinlichkeit der zugrundeliegenden Annahmen und vom zeitlichen Horizont der Vorhersage steht, erscheint eine Vernachlässigung dieser Thematik in Anbetracht des enormen Potenzials für nicht vertretbar:

Bereits die Erhebung von einigen wenigen, qualitativen und quantitativen KPIs, kombiniert mit Empfehlungen des Personalcontrollers, eröffnen dem Management die Möglichkeit, Probleme frühzeitig zu entdecken und angemessen darauf zu reagieren. Das Personalcontrolling kann somit durch die frühzeitige Identifikation von Trends und Entwicklungen das Unternehmen bei der Vorbereitung und erfolgreichen Implementierung von organisatorischen Veränderungen und Strategien nachhaltig unterstützen.

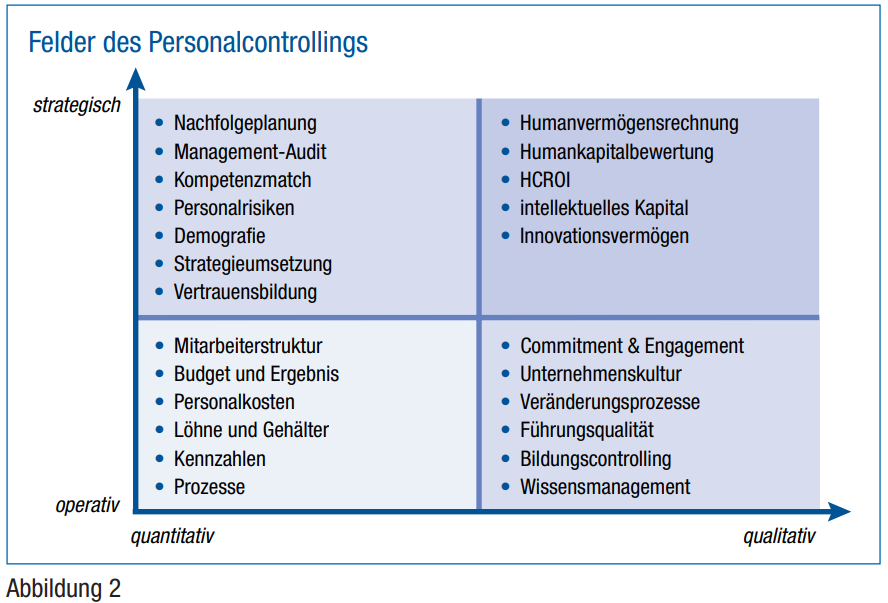

Die Abbildung 1 macht die im Personalcontrolling vorgenommene begriffliche Abgrenzung zwischen quantitativen und qualitativen Daten greifbar: Qualitative Daten, wie beispielsweise die Mitarbeiterzufriedenheit oder die Leistungsbereitschaft, stehen hierbei oft im Schatten von quantitativen Daten wie Personalkosten, Personalkapazitäten oder Mitarbeiterzahlen. Dies ist dem Umstand geschuldet, dass erstere viel schwieriger zu erheben sind und deren Interpretation teilweise sehr anspruchsvoll ist.

Hier zeigt sich, dass der aus dem Englischen übernommene Begriff «Controlling» oft (fälschlicherweise) mit «Kontrolle» gleich- bzw. übersetzt wird. Allerdings ist unter diesem Begriff vielmehr «Steuerung» zu verstehen, bei dem es weniger um die Kontrolle eines in der Vergangenheit liegenden und rein statischen Vorgangs geht, sondern um die vorausschauende, dynamische und strategische Betrachtung im Vordergrund steht.

Die Abbildung 2 verdeutlicht, dass der sowohl operative wie auch strategische und nachhaltige Unternehmenserfolg über alle Ebenen mit einem professionell durchgeführten Personalcontrolling stark beeinflusst werden kann. Nachfolgend wird auf die einzelnen Ebenen eingegangen:

Passende Produkt-Empfehlungen

| Ebene | Bedeutung |

|---|---|

| Unternehmensleistung & Planung |

|

| Stakeholderbeziehungen |

|

| Fähigkeiten und Skills |

|

| Mitarbeiterentwicklung & Aus- und Weiterbildung |

|

| Rekrutierung |

|

| Qualität und Fit der Anreizsysteme |

|

| Talentmanagement & Nachfolgeplanung |

|

| Commitment & Führungsqualität |

|

| Qualität des Austrittsprozesses |

|

Checkliste

- Prüfen Sie die Verfügbarkeit und Qualität Ihres bestehenden Personaldatenbestandes.

- Definieren Sie klare quantitative und qualitative KPIs, die zu Ihren Unternehmenszielen passen.

- Erstellen Sie einen Humankapitalreport zur Darstellung von Risiken und Kapazitäten für die Geschäftsleitung.

- Erarbeiten Sie einen Personalcontrollingreport als operatives Führungsinstrument für den Personalleiter.

- Sicherstellen Sie, dass beide Reports einen identischen Aufbau für eine bessere Vergleichbarkeit haben.

- Integrieren Sie Daten aus verschiedenen Systemen und automatisieren Sie den Datenerfassungsprozess.

- Beziehen Sie Analysten oder IT-Spezialisten ein, um konzeptionelle und technische Hürden zu überwinden.

- Berücksichtigen Sie sowohl strategische Planungsebenen als auch operative Massnahmen wie Rekrutierung und Fluktuation.

- Nutzen Sie qualitative Daten wie Mitarbeiterzufriedenheit, auch wenn diese schwieriger zu erheben sind.

- Etablieren Sie einen regelmässigen Prozess zur Überprüfung von Trends und organisatorischen Veränderungen.

Wesentliche Erkenntnisse aus der Praxis

Damit ein Unternehmen frühzeitige Trends und Entwicklungen identifizieren und nachhaltig organisatorische Veränderungen als auch Strategien umsetzen kann, werden in der Regel zwei Instrumente aus dem Bereich des Personalcontrollings benötigt.

1. Humankapitalreport

Der Humankapitalreport, fasst die Schwächen und Risiken, aber auch zur Wettbewerbsfähigkeit des Unternehmens unter dem Gesichtspunkt des Humankapitals zusammen. Er zeigt der Geschäftsleitung auf, welche Risiken bezüglich fehlender oder falscher Kapazitäten hinsichtlich verschiedenster Dimensionen bestehen und beleuchtet den Einfluss eines Mitarbeitenden bzw. einer Gruppe von Mitarbeitenden auf die Umsetzung der Unternehmensstrategie.

2. Personalcontrollingreport

Der Personalcontrollingreport stellt das Führungsinstrument des Personalleiters dar. Es ermöglicht ihm einen Überblick über Kapazitäten, Auslastung und Prioritäten seines Bereichs zu haben. Meist wird in einem zweiten Teil der Stand der Projekte bezüglich Meilensteine, Kostenplanung und Zielerreichungsgrad ergänzt.

Beide Reports sollten identisch aufgebaut sein, um die Vergleichbarkeit sicherzustellen. Es empfiehlt sich folgende Struktur:

- Einleitung

- Handlungsfelder und Prioritäten

- Dashboard (Übersicht – aktuell zu vorher)

- Text und Grafiken

- Anhang mit allen Details (kann mit der Zeit weggelassen werden)

Das Zusammentragen der Daten erfordert in der Regel finanztechnische, IT-spezifische und konzeptionelle Fähigkeiten. Da die Daten auf mehreren Systemen und in unterschiedlicher Qualität vorhanden sind, lohnt es sich daher, bei der Erstellung Analysten und/oder IT-Spezialisten hinzuzuziehen und den Prozess nach Möglichkeit zu automatisieren.

FAQ: Personalcontrolling

Was ist der Hauptunterschied zwischen Kontrolle und Controlling im Personalbereich?

Während «Kontrolle» oft auf die Überprüfung vergangener, statischer Vorgänge abzielt, versteht man unter «Controlling» eine vorausschauende, dynamische und strategische Steuerung. Es geht darum, Trends zu erkennen und das Unternehmen proaktiv zu lenken.

Welche Reports sind im Personalcontrolling unverzichtbar?

Zwei zentrale Instrumente sind der Humankapitalreport, der Risiken und Kapazitäten für die Geschäftsleitung aufzeigt, und der Personalcontrollingreport, der dem Personalleiter als Führungsinstrument für Kapazitäten, Auslastung und Projektstände dient.

Lohnt sich Personalcontrolling auch bei unvollständigen Daten?

Ja, selbst bei unperfekten oder teilweise vorhandenen Datenbeständen lassen sich wertvolle Erkenntnisse ableiten. Bereits wenige qualitative und quantitative KPIs können dem Management helfen, Probleme frühzeitig zu entdecken und angemessen zu reagieren.

Wie werden qualitative Daten wie die Mitarbeiterzufriedenheit im Controlling genutzt?

Qualitative Daten stehen oft im Schatten quantitativer Kennzahlen, sind aber essenziell für ein ganzheitliches Bild. Sie erfordern einen höheren Aufwand bei Erhebung und Interpretation, liefern jedoch entscheidende Informationen über Commitment, Führungsqualität und das Arbeitsklima.

{kind=link}

{kind=link}