Steuererklärung Tipps: Die möglichen Abzüge bei unselbständiger Erwerbstätigkeit

Dr. Alain Villard, EMBA Taxation

Dr. Alain Villard, EMBA Taxation ist als Steuerberater bei der Hoffmann & Partner AG in Basel tätig. Zuvor war er 2 Jahre in Steuer- und Wirtschaftskanzleien sowie 6 Jahre als Konzernsteuerberater beschäftigt. Seine Tätigkeitsbereiche umfassen das Mehrwertsteuerrecht, das Unternehmenssteuerrecht, das Steuerverfahrensrecht und das internationale Steuerrecht sowie auch das Verrechnungssteuer-, das Stempelabgabe-, das Grundstückgewinnsteuer- und das Einkommenssteuerrecht. Seit 2017 ist er Mitherausgeber und Autor des Praxiskommentars zum Basler Steuergesetz und seit 2019 Dozent für Mehrwertsteuerrecht am KV Basel-Stadt.

Passende Arbeitshilfen

Einleitung

Die Steuererklärung gehört für viele zu den weniger beliebten Aufgaben im Jahr. Mit den richtigen Steuererklärung Tipps lassen sich Abzüge gezielt nutzen und unnötige Steuerbelastungen vermeiden. Eine strukturierte Vorgehensweise hilft, den Überblick zu behalten und Fehler zu verhindern.

Pauschalabzug

Gemäss Art. 9 Abs. 1 StHG sind die Gewinnungskosten vom steuerbaren Einkommen abzuziehen. Gewinnungskosten sind diejenigen Aufwendungen, die dem Steuerpflichtigen bei der Erzielung seiner Einkünfte entstehen (vgl. z.B. die Definition der Finanzdirektion Bern: “Als Gewinnungskosten gelten alle Kosten im Zusammenhang mit der Erzielung von Einkünften”, Steuerportal, Glossar Steuerbegriffe). Gewisse Kantone, so z.B. der Kanton Basel-Stadt, gewähren anstelle der tatsächlich nachgewiesenen Berufskosten einen Pauschalabzug. In Basel-Stadt können ohne Nachweis CHF 4000.– abgezogen werden (vgl. § 27 Abs. 2 StG BS).

Die Berufskosten-Gesamtpauschale (20 % des Nettoeinkommens bzw. max. CHF 7200.– pro Jahr), wie sie der Kanton Bern kannte, wurde dort auf das Jahr 2014 abgeschafft.

Bei der direkten Bundessteuer gelten für die Berufskosten die Ansätze gemäss der Berufskostenverordnung des Eidgenössischen Finanzdepartements (EFD). Als übrige Berufskosten können 3 % des Nettolohns bzw. mindestens CHF 2000.– und höchsten CHF 4000.– pro Jahr abgezogen werden. Wurde die Erwerbstätigkeit nicht während der gesamten Steuerperiode oder im Teilzeitpensum ausgeübt, wird die Pauschale anteilsmässig gekürzt.

Versicherungsabzug

Im Zuge der Umsetzung der STAF wird z.B. im Kanton Basel-Stadt der Versicherungsabzug um CHF 1200.– für alleinstehende Personen bzw. um CHF 2400.– für verheiratete Personen in drei Schritten erhöht:

Ab Steuerperiode 2021 erhöht sich der Abzug gemäss § 32 Abs. 1 lit. g StG BS auf einen Maximalbetrag von 6'400 Franken für in rechtlich und tatsächlich ungetrennter Ehe lebende Ehegatten bzw. auf 3'200 Franken für alle übrigen Steuerpflichtigen. Die Erhöhung des Versicherungsabzugs gilt auch für die Quellensteuer und ist in den publizierten Tarifen berücksichtigt.

Arbeitszimmerabzug

Der Abzug für ein Arbeitszimmer stellt keinen Pauschalabzug, sondern einen effektiven Abzug dar, der durch den Steuerpflichtigen nachgewiesen werden muss. Zunächst qualifizieren nur solche Steuerpflichtige für diesen Abzug, die auch die gesetzlichen Voraussetzungen erfüllen. So ist z.B. im Kanton Basel-Stadt erforderlich, dass der Steuerpflichtige aufgrund seiner beruflichen Situation auf ein eigenes (!) Arbeitszimmer angewiesen ist, um die Berufsarbeit zu erledigen (vgl. § 24 Abs. 1 StV BS). Das Zimmer muss von der Einrichtung her vom übrigen Wohnraum quasi ausgeschieden sein, es darf also funktionell nicht auch wohntechnisch genutzt werden können. Mit anderen Worten muss der Raum dem Steuerpflichtigen zu Arbeitszwecken verloren gehen. Die feinen Abgrenzungen dürften im Einzelfall schwierig vorzunehmen sein. Meines Erachtens sollte das Arbeitszimmer noch als solches gelten, wenn nebst der gesamten nachgewiesenen Büroeinrichtung noch ein Gästebett oder ein Hometrainer im gleichen Zimmer stehen, welche das Zimmer in untergeordnetem Mass noch für wohnliche Zwecke nutzbar machen (§ 24 Abs. 1 StV BS spricht von überwiegender und regelmässiger Nutzung für einen wesentlichen Teil der Berufsarbeit). Als “wesentlicher Teil der Berufsarbeit” wird gefordert, dass 40 % der Gesamtarbeitszeit, also zwei Tage das Zimmer beruflich genutzt wird.

Eine weitere Voraussetzung für das Arbeitszimmer ist, dass das entsprechende Zimmer für die Arbeit eingerichtet ist. Es müssen sich für die Berufsausübung notwendige Gerätschaften bzw. Utensilien (Schreibtisch, Computer, Drucker, Telefon, Medizingeräte o.Ä.) in dem jeweiligen Raum befinden. Für die Überprüfung, ob der Steuerpflichtige an seinem Arbeitsplatz keine Möglichkeit oder allenfalls keine hinreichende Möglichkeit hat, seinen Beruf auszuüben, stellt die Steuerverwaltung zunächst auf die Umstände ab. Wenn im Arbeitsvertrag eine Homeoffice-Lösung vorgesehen ist, sollte dieser Umstand nicht umstritten sein. Ist indes die Angewiesenheit auf ein Arbeitszimmer nicht offensichtlich, wie dies z.B. bei Lehrpersonen der Fall ist, kann die Steuerverwaltung beim Steuerpflichtigen oder allenfalls beim Arbeitgeber die Arbeitsumstände abfragen.

Ähnliche Voraussetzungen sieht der Kanton Bern für die Gewährung eines Arbeitszimmers vor: Danach hat die steuerpflichtige Person Anspruch auf ein Arbeitszimmer, wenn sie keine oder keine zumutbare Möglichkeit hat, Berufsarbeiten am Arbeitsplatz zu erledigen, und infolge fehlender oder ungeeigneter Räume am Arbeitsplatz dazu veranlasst wird, Arbeiten in der Privatwohnung auszuführen. Das Zimmer muss ebenfalls “hauptsächlich und regelmässig” für die Berufsarbeit benützt werden (vgl. Wegleitung zur Steuererklärung 2018, Ziff. 6.4, S. 40 f.). Dieses Erfordernis deckt sich auch mit der bundesgerichtlichen Rechtsprechung, wonach ein Arbeitszimmer in einer Privatwohnung ein besonderer Raum sein muss, der zur Hauptsache beruflichen und nicht privaten Zwecken dient (vgl. BGE vom 12.12.2008, 2C_681/2008, E. 3.5.1).

Für die Berechnung des Abzugs muss der Mietvertrag herangezogen werden. Der effektive Abzug berechnet sich z.B. gemäss basel-städtischer Praxis nach folgender Formel:

Miete exkl. NK oder Eigenmietwert x 3 / Anzahl Zimmer x 4 (in Wohnung/Haus)

Zu beachten ist, dass die Kosten für Beleuchtung, Reinigung, Heizung etc. in diesem Pauschalbetrag inbegriffen sind und nicht zusätzlich abgezogen werden können.

Eigene Wohnung/eigenes Haus: Raumeinheit (RE) des Arbeitszimmers und Ansatz in Franken pro Raumeinheit (ARE) gemäss Bewertungsprotokoll (kann bei der Gemeinde bezogen werden).

ARE × RE des Arbeitszimmers

Beispiel:

CHF 2000.– (ARE) × 0,8 (RE) = CHF 1600.– × Mietwertfaktor Kanton (gemäss Mietwertblatt, z.B. 76 %)

Gemietete Wohnung/gemietetes Haus: Mietzins (ohne Nebenkosten)

Anzahl Zimmer + 2 (Anteil Küche, Bad usw.)

Passende Produkt-Empfehlungen

Fahrkostenabzug

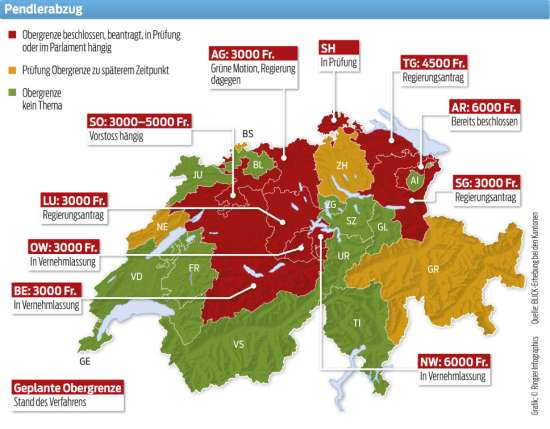

Am 9. Februar 2014 hat das Schweizer Stimmvolk die FABI-Initiative (Finanzierung und Ausbau der Bahninfrastruktur) angenommen. Die Vorlage will den öffentlichen Verkehr unter anderem mit längeren Zügen und einer höheren Taktfrequenz stärken. Finanziert wird der Bahninfrastrukturfonds unter anderem durch den bisherigen FiöV-Fonds (LSVA, Mineralölsteuer und MWST), durch allgemeine Bundesmittel und durch die Begrenzung bzw. einen maximalen Fahrkostenabzug bei der direkten Bundessteuer. Seit dem 1. Januar 2016 können gemäss Art. 26 Abs. 1 lit. a DBG als Berufskosten die notwendigen Kosten “bis zu einem Maximalbetrag von CHF 3000.– für Fahrten zwischen Wohn- und Arbeitsstätte” abgezogen werden.

Da der Pendlerabzug nicht im Steuerharmonisierungsgesetz (StHG) geregelt ist, waren die Kantone frei, ihre damalige Regelung beizubehalten, die Bundeslösung zu übernehmen oder ihren Pendlerabzug anderweitig anzupassen. Die nachfolgende Grafik zeigt die Verteilung zwischen denjenigen Kantonen, die eine Obergrenze des Pendlerabzugs bereits beschlossen oder beantragt haben, die einen solchen zu einem späteren Zeitpunkt beschliessen werden, und solchen, für welche der Pendlerabzug kein Thema ist:

Zu Veranschaulichung: Hier klicken!

Die Folge dieser kantonal unterschiedlichen Regelungen werden unterschiedliche Veranlagungen innerhalb eines Kantons sein, weil der Pendlerabzug bei Bund und Kanton unterschiedlich hoch ist. Dies gilt nicht für Kantone, welche die Bundeslösung übernehmen werden. Im Übrigen wird eine Uneinheitlichkeit zwischen den Kantonen entstehen.

Bei Steuerpflichtigen, denen ein Geschäftsfahrzeug zur Verfügung steht, wird der Privatanteil mit 0,8 % abgerechnet. Von der Beschränkung des Fahrzeugkostenabzugs wären diese indes nicht betroffen, weil der Privatanteil nicht den Arbeitsweg betrifft. Mögliche Lösungen sind ein entsprechender Vermerk im Lohnausweis, die Erhöhung des Privatanteils oder eine individuelle Vereinbarung mit der zuständigen Steuerverwaltung. Es ist aber fraglich, ob aufgrund der grossen kantonalen Unterschiede eine gerechte Lösung tatsächlich möglich ist.

Effektive Fahrkosten

Effektive Fahrkosten müssen hinreichend begründet sein, damit sie zum Abzug zugelassen werden. Zum Beispiel reichen gesundheitliche Gebrechen, die die Mobilität einschränken, oder eine rasche Einsatzbereitschaft (Pikett-Dienst) am Arbeitsplatz in der Regel aus, sofern diese Tatsachen mittels Arztzeugnis oder Bestätigung des Arbeitgebers belegt sind. Sind keine dieser Gründe vorhanden, kann sich die Berechtigung von effektiven Fahrkosten auch aus der Dauer des Arbeitswegs ergeben. In Basel-Stadt beispielsweise stützt sich die Steuerverwaltung auf die Verwaltungsgerichtspraxis ab, wonach zweieinhalb Stunden für den Arbeitsweg (Hin- und Rückfahrt) als zumutbar angesehen werden. Bei der Berechnung der Dauer werden die Wegzeit, die fahrplanmässigen Verbindungen sowie die Dauer des Aufenthalts berücksichtigt. Im Übrigen lässt sich sagen, dass bei der Beurteilung der Begründetheit eines persönlichen Fahrzeugs der Grad des Ausbaus des öffentlichen Verkehrs ebenfalls berücksichtigt wird. Je besser das ÖV-Netz ausgebaut ist, desto triftiger muss die Begründung des Steuerpflichtigen ausfallen.

Verpflegungskostenabzug

Als Gewinnungskosten abziehbar sind auch die auswärtigen Verpflegungskosten. Gemäss bernischer Wegleitung 2020 (Ziff. 6.2) z.B. gelten folgende Ansätze:

- CHF 15.– pro Arbeitstag, im Jahr max. CHF 3200.–

- CHF 7.50 pro Arbeitstag, im Jahr max. CHF 1600.–, wenn die Verpflegung durch den Arbeitgeber verbilligt wird (Kantine, Personalrestaurant, Lunch-Checks usw.)

Dabei ist zu beachten, dass der Abzug nicht möglich ist, wenn die Kosten durch Spesenentschädigungen (für Verpflegung auf Dienstreise) abgegolten werden. In Basel-Stadt sind gemäss § 23 Abs. 1 lit. a StV BS Mehrkosten für auswärtige Verpflegung abziehbar, “wenn die steuerpflichtige Person wegen grosser Entfernung zwischen Wohn- und Arbeitsstätte oder wegen kurzer Essenspause eine Hauptmahlzeit nicht zu Hause einnehmen kann”. In beiden Kantonen richten sich die Ansätze nach denjenigen in der Berufskostenverordnung, welche für die direkte Bundesteuer anwendbar sind. Der Verpflegungskostenabzug wird eher restriktiv gewährt, und die Mehrkosten müssen in der Regel nachgewiesen werden.

Halber Verpflegungskostenabzug

Werden die Hauptmahlzeiten vom Arbeitgeber durch Beiträge in bar oder durch Abgabe von Gutscheinen verbilligt, oder wenn sie im Vergleich zu Restaurantpreisen verbilligt in einer Kantine, einem Personalrestaurant oder einer von der Arbeitgeberschaft ausgewählten Gaststätte eingenommen werden können, ist nur der halbe Abzug (CHF 7.50 am Tag, CHF 1600.– im Jahr) zulässig. Der Arbeitgeber muss Feld G des Lohnausweises anzukreuzen, sofern der von der Arbeitnehmerschaft selbst zu tragende Menüpreis ohne Getränke weniger als CHF 10.– beträgt. Dabei ist unerheblich, in welchen Räumlichkeiten die verbilligte Verpflegung angeboten wird und ob die steuerpflichtige Person tatsächlich von diesen Leistungen Gebrauch macht. Hingegen sollte gleichwohl der volle Abzug gewährt werden, wenn die steuerpflichtige Person anhand eines Arztzeugnisses nachweisen kann, dass ihr die Kantinenkost nicht zuträglich ist.

Feld G des Lohnausweises ist zudem anzukreuzen, wenn Mitarbeitenden während mindestens der Hälfte der jährlich geleisteten Arbeitstage Spesenentschädigungen für das Mittagessen ausgerichtet werden oder sofern ihnen Lunch-Checks bis zu der von der AHV festgelegten Limite von CHF 180.– pro Monat abgegeben werden.

Nacht- und Schichtarbeit

Für jeden nachgewiesenen Tag mit durchgehender, mindestens achtstündiger Schicht- oder Nachtarbeit, beträgt im Kanton Luzern der Abzug für die Mehrkosten gegenüber der normalen Verpflegung zu Hause CHF 15.– bzw. CHF 3200.– pro Jahr. Der Schichtarbeit ist die gestaffelte (unregelmässige) Arbeitszeit gleichgestellt, sofern beide Hauptmahlzeiten nicht zur üblichen Zeit zu Hause eingenommen werden können. Dieser Abzug kann nicht zusätzlich zum Abzug für auswärtige Verpflegung oder für Wochenaufenthalt beansprucht werden. Für jeden ausgewiesenen Schichttag wird der volle Schichtabzug gewährt, auch wenn während der Schichtarbeit Kantinenverpflegung möglich wäre.

Spesenreglement

Viele Arbeitgeber haben von der zuständigen Steuerverwaltung genehmigte Spesenreglemente. Es handelt sich um eine Verständigung des Arbeitgebers mit der Steuerverwaltung, gewisse Entschädigungen einheitlich zu behandeln. So z.B. Reise- und Fahrspesen (U-Abo, GA), Verpflegungskosten, Übernachtungskosten, Abgabe eines Geschäftsfahrzeugs, Vergünstigungen für Verpflegung und Naturalbezüge (Waren, Lebensmittel etc.). Dem Arbeitgeber gibt ein Spesenreglement eine gewisse Sicherheit, wie er diese Entschädigungen im Lohnausweis zu behandeln hat. Die zuständigen Steuerverwaltungen, die die Arbeitnehmer veranlagen, können den Lohnausweisen entnehmen, dass die Entschädigungen durch ein genehmigtes Spesenreglement abgedeckt sind. Sofern eine Position auf dem Lohnausweis entsprechend vermerkt ist, ist die Geltendmachung des entsprechenden Abzugs durch den Arbeitnehmer ausgeschlossen. Wenn der Arbeitgeber ein Umweltschutzabonnement zur Verfügung stellt, kann der Arbeitnehmer nicht noch zusätzlich einen entsprechenden Abzug in Anspruch nehmen. Dies ist daran ersichtlich, dass der Arbeitgeber in Feld F “Unentgeltliche Beförderung zwischen Wohn- und Arbeitsort” ein Kreuz setzt (weitere Spesen werden in Ziff. 13.1.1 “Reise, Verpflegung, Übernachtung” und Pauschalspesen für Fahrzeuge in Ziff. 13.2.2 entsprechend vermerkt).

In der Regel halten sich die Steuerverwaltungen an das Musterspesenreglement von der Schweizerischen Steuerkonferenz (vgl. KS 25 vom 18. Januar 2008 der SSK; darin enthalten sind das Musterspesenreglement für Unternehmen, diejenigen für leitendes Personal und für Non-Profit-Organisationen).

Weiterbildungskosten

Bis und mit Steuerperiode 2015 waren gemäss Art. 26 Abs. 1 lit. d DBG noch “die mit dem Beruf zusammenhängenden Weiterbildungs- und Umschulungskosten” abzugsfähig. Die kantonalen Steuergesetze kannten ähnliche oder sogar deckungsgleiche Formulierungen (vgl. z.B. § 26 Abs. 1 lit. d StG ZH; § 35 Abs. 1 lit e StG AG; Art. 39 Abs. 1 lit. d StG SG; § 27 Abs. 1 lit. d StG BS). Ausbildungskosten dagegen sind nicht abzugsfähig. Mit dem heute in den verschiedenen Berufszweigen herrschenden Schulungsangebot fiel die Qualifikation zwischen Aus- und Weiterbildung oft nicht einfach aus. Gleichwohl handelte es sich aufgrund der teilweise erheblichen Kosten für Semestergebühren und Schulungsmaterial um eine wichtige Abgrenzungsfrage für den Steuerpflichtigen. Mit dem durch Ziff. I 1 des BG vom 27. September 2013 über die steuerliche Behandlung der berufsorientierten Aus- und Weiterbildungskosten (BBl 2013, 7385, BBl 2011, 2607), mit Wirkung auf Bundesebene seit dem 1. Januar 2016, ist diese oft schwierige Abgrenzungsfrage teilweise entschärft worden.

Entsprechend der Gesetzesänderung werden alle beruflichen Aus-, Weiterbildungs- und Umschulungskosten zum Abzug zugelassen. Dieser beträgt beim Bund maximal CHF 12 000.– pro Steuerperiode. Die Kantone können die Obergrenze für die kantonalen Steuern selbst festlegen. Diese Regelung bringt den Vorteil, dass nicht mehr zwischen Aus- und Weiterbildung differenziert werden muss. Indes dürfte die betragsmässige Beschränkung auf CHF 12 000 pro Steuerperiode angesichts der teilweise teureren Bildungsangebote nicht ausreichen. Erwartungsgemäss werden die Kurs- und Schulungskosten in den nächsten Jahren weiter steigen, sodass der Gesetzgeber zwangsläufig eine Anpassung vorzunehmen haben wird.

Das Bildungsangebot, für welches ein Abzug geltend gemacht wird, muss einer aktuellen oder zukünftigen beruflichen Tätigkeit dienen. Die Kosten sind auch dann abzugsfähig, wenn nach Abschluss der Aus- oder Weiterbildung die steuerpflichtige Person nicht im angestammten Beruf weiterbeschäftigt ist. Dies ist eine Konsequenz aus der Zusammenfassung der Gesetzessituation vor dem 1. Januar 2016, wonach eben auch Umschulungskosten, die den Arbeitnehmer in der Regel in einen anderen Tätigkeitsbereich führen, abzugsfähig waren.

Die vom Arbeitgeber getragenen Kosten werden dem Arbeitnehmer nicht zum Lohn hinzugerechnet. Für den Arbeitgeber stellen diese Kosten geschäftsmässig begründeten Aufwand dar. Bezahlt der Arbeitgeber der steuerpflichtigen Person einen Teil oder die gesamten Kosten der Aus- oder Weiterbildung, kann nur der selbst bezahlte Teil geltend gemacht werden. Selbstständig Erwerbende können die Aus- und Weiterbildungskosten als Gewinnungskosten vom Bruttoeinkommen abziehen, sofern diese einen Zusammenhang mit der selbstständigen Erwerbstätigkeit aufweisen. Die Kosten bis und mit Berufslehre, Berufsmaturität und gymnasiale Maturität sind nicht abzugsfähig.

Voraussetzungen

Damit die soeben erläuterte Regelung zur Anwendung gelangt, muss eine der nachfolgenden zwei Voraussetzungen erfüllt sein (Art. 33 Abs. 1 lit. j Ziff. 1 und 2 DBG):

- Ein erster Abschluss auf Sekundarstufe II muss vorliegen. Nach der obligatorischen Schule treten die Jugendlichen in die Sekundarstufe II über. Diese lässt sich in allgemeinbildende und in berufsbildende Ausbildungsgänge unterteilen. Zu den allgemeinbildenden Ausbildungsgängen gehören die gymnasialen Maturitätsschulen und die Fachmittelschulen. Sie sind nicht berufsqualifizierend und bereiten auf Ausbildungsgänge auf der Tertiärstufe vor. In der beruflichen Grundbildung erlernen die Jugendlichen einen Beruf. Sie wird mehrheitlich in Lehrbetrieben mit ergänzendem schulischem Unterricht absolviert.

- Die steuerpflichtige Person muss das 20. Lebensjahr vollendet haben, und es darf sich nicht um Ausbildungskosten handeln, die als erster Abschluss auf der Sekundarstufe II dienen.

Der Steuerabzug wird gewährt, wenn ein erster Abschluss auf Sekundarstufe II vorliegt. Strebt die steuerpflichtige Person also einen zweiten Abschluss an, ist dieser abzugsfähig, unabhängig davon, wie alt sie ist. Liegt kein Abschluss auf Sekundarstufe II vor, wird der Abzug gewährt, wenn das 20. Lebensjahr vollendet ist, wobei es sich gerade nicht um die Kosten des ersten Abschlusses auf Sekundarstufe II handeln darf. Denkbar sind in diesen Fällen deshalb nur Kosten für Seminare oder Kurse, die im Hinblick auf die eigene Berufstätigkeit besucht werden (vgl. z.B. Ziff. 3.2. MB 13 Berufsorientierte Aus- und Weiterbildung der StV BE). Mit Bezug auf die Altersbeschränkung stellt sich die Frage, wann das 20. Lebensjahr von der steuerpflichtigen Person vollendet sein muss. Bei natürlichen Personen wird in der Regel auf die Verhältnisse am Ende der Steuerperiode (Ausnahme z.B. Mitarbeiterbeteiligungen Art. 17d DBG) abgestellt. Das heisst, der 20. Geburtstag sollte in der entsprechenden Steuerperiode erreicht werden (spätestens am 31.12), damit der Abzug geltend gemacht werden kann. Das Bildungsangebot kann aber m.E. bereits früher in derselben Steuerperiode begonnen worden sein. Ausgeschlossen ist hingegen die Option, dass sich die steuerpflichtige Person ihren ersten Abschluss auf Sekundarstufe II nach dem vollendeten 20. Lebensjahr vom Staat finanzieren lässt. Dieser Ausschluss entspricht dem Grundgedanken, wonach die Erstausbildung zulasten des Elternhauses und nicht des Staats fallen sollte.

Des Weiteren stellt sich die Frage, wie die betragsmässige Beschränkung bei gemeinsam veranlagten Personen Anwendung findet. Nach Sinn und Zweck der Norm kann der Abzug von CHF 12 000.– korrekterweise nur für jede steuerpflichtige Person einzeln gelten. Ansonsten wären verheiratete oder gleichgeschlechtliche Paare gegenüber Alleinstehenden diskriminiert, was nicht dem Willen des Gesetzgebers entsprechen kann.

Kantonale Eigenheiten

Die Vorgaben des Bundesgesetzes sind Mindestvorschriften. Das bedeutet, dass auf kantonaler und kommunaler Ebene die Voraussetzungen des ersten Abschlusses auf Sekundarstufe oder die Vollendung des 20. Lebensjahres ebenfalls alternativ erfüllt sein müssen. Jedoch können die Kantone einen höheren Betrag als CHF 12 000.– zum Abzug zulassen, was mit Blick auf die stetig steigenden Bildungskosten angemessen erscheint. So lässt z.B. der Kanton Basel-Stadt einen Abzug von CHF 18 000.– p.a. zu (§ 32 Abs. 1 lit. k StG BS). Aargau, Zürich, St. Gallen und Solothurn z.B. haben die Bundeslösung auch betragsmässig analog umgesetzt (vgl. § 40 Abs. 1 lit. p StG AG; § 31 Abs. 1 lit. k StG ZH; Art. 45 Abs. 1 lit. j StG SG).

Sonstige Steuerfolgen

Die Aus- und Weiterbildungskosten stellen keinen geldwerten Vorteil für den unselbstständig Erwerbstätigen dar und werden deshalb nicht als Einkommensbestandteil im Lohnausweis erfasst (vgl. z.B. § 22 Abs. 1bis StG SO; § 17 Abs. 2 StG ZH und § 26 Abs. 1bis StG AG; Ziff. 5 MB 13 Berufsorientierte Aus- und Weiterbildung der StV BE). Bei selbstständig Erwerbenden können die Aus- und Weiterbildungskosten als geschäftsmässig begründeter Aufwand gebucht werden (vgl. z.B. § 38 Abs. 2 lit. g StG AG; § 84 Abs. 2 lit. f StG SG und § 70 Abs. 1 lit. h StG BS). Bei selbstständig Erwerbenden und juristischen Personen gilt keine betragsmässige Beschränkung der Aufwände für Aus- und Weiterbildungskosten des Personals. Erforderlich ist lediglich, dass die Aufwände geschäftsmässig begründet sind. Die Bildungsinstitute sind geneigt, die Rechnung für das Schulgeld persönlich an die Studenten zu fakturieren.

Fazit zu Steuererklärung Tipps

Sorgfältige Vorbereitung und die gezielte Nutzung möglicher Abzüge können die Steuerbelastung deutlich senken. Entscheidend sind fundierte Kenntnisse zu kantonalen Besonderheiten und aktuellen gesetzlichen Regelungen. Mit präzisen Steuererklärung Tipps lassen sich zulässige Abzüge optimal ausschöpfen und Fehler vermeiden.

{kind=link}