Software: Bilanzierung von Software nach OR, Swiss GAAP FER und IFRS

KURZ ZUSAMMENGEFASST

Die Bilanzierung von Software hängt massgeblich vom gewählten Rechnungslegungsstandard ab. Während das OR zwischen erworbener und selbst erstellter Software unterscheidet und bei Letzterer ein Aktivierungswahlrecht vorsieht, schreiben Swiss GAAP FER und IFRS bei Erfüllung strenger Kriterien eine Aktivierungspflicht vor, um ein true and fair view abzubilden. Entscheidend für die Kapitalisierung sind stets die Nachweise über zukünftigen wirtschaftlichen Nutzen, die Verlässlichkeit der Wertermittlung sowie die Unterscheidung zwischen aktivierbaren Entwicklungskosten und als Aufwand zu erfassenden Forschungskosten.

Die wichtigsten Punkte:

- Erworbene Software ist nach allen drei Standards (OR, FER, IFRS) grundsätzlich als immaterieller Vermögenswert zu aktivieren.

- Selbst erstellte Software darf nach OR aktiviert werden (Wahlrecht), muss aber bei FER und IFRS aktiviert werden, sofern strenge Kriterien erfüllt sind.

- Forschungskosten sind unter allen Standards konsequent als Aufwand zu erfassen und dürfen nicht aktiviert werden.

- Entwicklungskosten können aktiviert werden, wenn technische Machbarkeit und zukünftiger Nutzen nachgewiesen sind.

- Nach der Aktivierung ist eine planmässige Abschreibung über die Nutzungsdauer zwingend erforderlich.

Prof. Dr. Thomas Rautenstrauch

Prof. Dr. rer. pol. Thomas Rautenstrauch ist Dozent für Controlling und Corporate Finance im Institut für Finance and Law der OST - Ostschweizer Fachhochschule. Er wirkt zudem seit 2007 als Dozent und Prüfungsexperte bei der ExpertSuisse für die Ausbildung zum dipl. Wirtschaftsprüfer und dipl. Steuerexperten sowie seit 2014 als Gastprofessor für Managerial Accounting im EMBA des MCI Management Center Innsbruck. Thomas Rautenstrauch ist Autor von mehreren Fachbüchern und zahlreichen Artikeln in Fachzeitschriften und in der Wirtschaftspresse.

Wie wird Software korrekt nach OR, Swiss GAAP FER und IFRS bilanziert und bewertet?

Klassifizierung von Software

In der Unternehmenspraxis lassen sich die folgenden Arten von IT-Projekten beobachten und klassifizieren:

- Vorprojekte zur Anforderungsanalyse und Vorentscheidung zur Machbarkeit von einzuführenden oder zu verändernden Softwarelösungen

- Entwicklungsprojekte zur Erstumstellung einer manuellen Lösung durch eine Individualsoftwareentwicklung

- Einführungsprojekte zur Einführung einer betriebswirtschaftlichen Standardanwendungssoftware

- Weiterentwicklungs- und Wartungsprojekte zur inhaltlichen Weiterentwicklung bzw. Fehlerbeseitigung und Anpassung an gesetzliche oder sonstige Anforderungen

- Sanierungsprojekte zur Restrukturierung von meist veralteter Software

- Reengineering-Projekte zur IT-gestützten Restrukturierung von Geschäftsprozessen und der Aufbauorganisation eines Unternehmens

Im Folgenden werden die wichtigsten Fragen im Zusammenhang mit der Bilanzierung, Bewertung und dem Ausweis von IT-Projekten und -Investitionen behandelt.

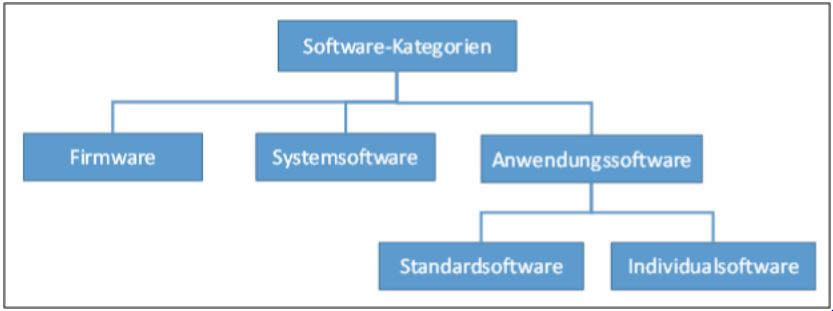

Vor der Auseinandersetzung mit dem Thema Bilanzierung von Software ist es zunächst erforderlich, die verschiedenen Erscheinungsformen von Software zu unterscheiden. Grundlegende Arten von Software sind Firmware, Systemsoftware und Anwendungssoftware. Während die Firmware integraler Bestandteil von technischen Geräten und zu deren Betrieb unverzichtbar ist, wird sie stets als Einheit mit dem technischen Gerät durch die Anwender des Geräts erworben und folglich auch zusammen mit dem technischen Gerät unter dem Sachanlagevermögen bilanziert.

Davon abzugrenzen ist die Systemsoftware, welche als sogenanntes Betriebssystem für die technische Nutzung eines Rechners erforderlich ist, wobei jedoch keine technische Abhängigkeit zwischen Rechner (Hardware) und Systemsoftware besteht. Populäre Systemsoftware im PC-Bereich sind beispielsweise Linux oder Windows, unter denen Anwender auswählen können, wenn es um den Betrieb eines Rechners geht, da die Systemsoftware in der Regel nicht zwingend durch einen Hersteller vorgegeben wird.

Diese Abbildung gibt eine Übersicht über die verschiedenen Software.

Darüber hinaus gibt es die Gruppe der Anwendungssoftware, welche die beiden Arten Standard- und Individualsoftware kennt. Bei Standardsoftware handelt es sich um kommerzielle Software, die von Softwareherstellern für eine grosse Gruppe möglicher Anwender entwickelt wurde und nur in gewissen Grenzen an die individuellen Bedürfnisse der Anwender bzw. Kunden parametrisiert werden kann. Im Gegensatz dazu ist Individualsoftware eine einzelgefertigte Anwendungssoftware für einen bestimmten Anwender, die in einer individuellen Anwendungsumgebung zum Einsatz kommt und vollständig auf die spezifischen Bedürfnisse des Kunden ausgerichtet ist.

Bilanzierung von Software nach dem OR

Da es sich bei Software generell um immaterielle Vermögenswerte handelt, ist für die Bilanzierung zunächst die Frage relevant, ob es sich um erworbene oder um selbst erstellte Software handelt. Im Hinblick auf die drei vorgenannten Software-Kategorien kann diese Unterscheidung in der Praxis nur für die Anwendungssoftware eine Rolle spielen, da Firmware und Systemsoftware regelmässig von den Anwendern erworben werden, während Anwendungssoftware insbesondere im Fall der Individualsoftware auch selbst hergestellt sein kann.

Erworbene Software nach OR

Eine erworbene Software ist gemäss OR 959 Abs. 2 im Anlagevermögen zu bilanzieren, wenn

- aufgrund vergangener Ereignisse über sie verfügt werden kann,

- ein Mittelzufluss wahrscheinlich ist und

- ihr Wert verlässlich geschätzt werden kann, und

- sie nicht innerhalb des Geschäftsjahrs voraussichtlich veräussert werden soll bzw. sie mit der Absicht einer langfristigen Nutzung (mehr als zwölf Monate) erworben wird (OR 960d Abs. 1).

Diese Bedingungen des OR 959 Abs. 2 müssen kumulativ erfüllt sein, und es gilt ansonsten, dass andere Vermögenswerte nicht bilanziert werden dürfen.

Es kommt hinsichtlich der Verfügungsmacht nicht auf eine juristische, sondern auf die wirtschaftliche Betrachtung an, da erworbene Softwarelizenzen aus rechtlicher Sicht nur ein Nutzungsrecht darstellen, daher in der Regel nicht weiterverkauft werden dürfen, und trotzdem gilt für sie eine Bilanzierungspflicht (Hüttche/Teitler, 2016, S. 731).

Sind also die vorgenannten Kriterien erfüllt, gilt eine Bilanzierungspflicht für erworbene Software sowie gemäss OR 959a Abs. 1 die Ausweispflicht unter den immateriellen Vermögenswerten in der Bilanz.

Hinsichtlich ihrer Bewertung ist gemäss OR 960 Abs. 1 vom Grundsatz der Einzelbewertung auszugehen. Ebenfalls ist vorsichtig zu bewerten (OR 960 Abs. 2). Dabei gilt für die Ersterfassung, dass erworbene Software höchstens zu den Anschaffungs- oder Herstellungskosten bewertet werden darf (OR 960a Abs. 1). Diese bilden auch für die Folgebewertung die Wertobergrenze (OR 960a Abs. 2), allerdings muss der nutzungs- und altersbedingte Wertverlust durch (planmässige) Abschreibungen oder aber ein anderweitiger (ausserplanmässiger) Wertverlust durch Wertberichtigungen nach allgemein anerkannten kaufmännischen Grundsätzen berücksichtigt werden (OR 960a Abs. 3).

Passende Produkt-Empfehlungen

Selbst erstellte Software nach OR

Für den Fall einer selbst erstellten Anwendungssoftware ist eine Bilanzierung zulässig, jedoch nicht zwingend. Das Aktivierungswahlrecht liegt vor, falls die gemäss OR 959 Abs. 1 genannten Kriterien kumulativ erfüllt sind, also ein Unternehmen aufgrund vergangener Ereignisse über sie verfügen kann, ein Mittelzufluss wahrscheinlich ist und ihr Wert verlässlich geschätzt werden kann. Anderenfalls gilt ein Bilanzierungsverbot.

Zu unterscheiden ist zwischen Forschungs- und Entwicklungskosten, denn angefallene Forschungskosten sind als Aufwand zu erfassen. Im Hinblick auf die Softwareentwicklung gilt die Entsprechung von Forschung für folgende Aufgaben und Aktivitäten, weshalb deren Kosten als Aufwand zu erfassen sind:

- Definition der Softwareanforderungen, der Programmierleistung sowie kompatibler Hardware

- Grobentwurf der Software

- detaillierter Entwurf des Programmablaufplans sowie einer Beschreibung der Module

Aktivierbar sind hingegen die Entwicklungskosten selbst erstellter Software. Diesen entsprechen die Kosten für

- den Entwurf, die Codierung und den Test von Prototpyen,

- die Produktion von Software unter Verwendung anderer Softwarebausteine,

- den Test von Software zur internen Nutzung,

- die Codierung und Testabläufe auf der Basis eines detaillierten Programm-Designs.

Zu allfälligen Entwicklungsaufwendungen selbst erstellter Software zählen neben den Kosten für Materialien und Dienstleistungen vor allem Aufwendungen für das an der Entwicklung mitwirkende Personal.

Entwicklungskosten können als immaterielle Vermögenswerte aktiviert und müssen dann anschliessend über die geplante Lebensdauer planmässig abgeschrieben werden. Zusätzliche Angaben hierzu sind im Anhang bzw. für grössere Unternehmen auch im Lagebericht zu ergänzen, wie beispielsweise zur Lebensdauer, Abschreibungsmethode oder zu kumulierten Abschreibungsbeträgen.

Bilanzierung von Software nach Swiss GAAP FER

Im Unterschied zur Bilanzierung nach dem OR, welches vom Vorsichtsprinzip dominiert wird, richtet sich die Bilanzierung von Software bei Swiss GAAP FER grundsätzlich nach dem “true and fair view”. Das heisst, mithilfe der Rechnungslegung soll ein den tatsächlichen Verhältnissen entsprechendes Bild der wirtschaftlichen Lage des Unternehmens dargestellt werden.

Erworbene Software nach Swiss GAAP FER

Erworbene immaterielle Werte und somit auch Software sind gemäss Swiss GAAP FER 10 Ziff. 3 zu bilanzieren, wenn

- sie über mehrere Jahre einen für das Unternehmen messbaren Nutzen bringen werden,

- einzeln identifizierbar sind,

- deren angefallene Aufwendungen separat erfasst und gemessen werden können,

- Mittel zu deren Nutzung vorhanden sind.

Sofern sie bilanzierbar sind, müssen sie bilanziert werden (true and fair view).

Ebenfalls ist im Falle der Aktivierung eine Abschreibung zwingend (Swiss GAAP FER 10,7 und 8). Sie erfolgt über die künftige Nutzungsdauer oder über fünf bis maximal 20 Jahre (Swiss GAAP FER 10,8).

Selbst erstellte Software nach Swiss GAAP FER

Unter den Swiss GAAP FER darf eine selbst geschaffene Software gemäss FER 10 Ziff. 4 nur aktiviert werden, wenn die folgenden Kriterien kumulativ erfüllt sind:

- wenn sie identifizierbar ist,

- dem Unternehmen zusteht,

- einen für das Unternehmen messbaren Nutzen über mehrere Jahre bringt,

- die zur Schaffung der Software entstandenen Aufwendungen separat erfasst und gemessen werden können und

- es wahrscheinlich ist, dass die zur Fertigstellung und Vermarktung oder zum Eigengebrauch des immateriellen Werts nötigen Mittel zur Verfügung stehen oder zur Verfügung gestellt werden.

Die Aktivierung von forschungsäquivalenten Aufwendungen im Zusammenhang mit der Softwareerstellung sind nicht zulässig.

Checkliste

- Klassifizieren Sie das IT-Projekt (Vorprojekt, Entwicklung, Einführung, Wartung, Sanierung oder Reengineering).

- Bestimmen Sie die Art der Software (Firmware, Systemsoftware, Standardsoftware oder Individualsoftware).

- Prüfen Sie, ob es sich um erworbene oder selbst erstellte Software handelt.

- Unterscheiden Sie strikt zwischen Forschungskosten (Aufwand) und Entwicklungskosten (potenziell aktivierbar).

- Stellen Sie sicher, dass der zukünftige wirtschaftliche Nutzen für das Unternehmen messbar ist.

- Verifizieren Sie, dass die Aufwendungen separat erfasst und verlässlich geschätzt werden können.

- Ermitteln Sie die voraussichtliche Nutzungsdauer für die Abschreibung (z. B. 5 bis 20 Jahre bei FER).

- Beachten Sie, dass Schulungskosten und Updates als laufender Erhaltungsaufwand zu behandeln sind.

- Dokumentieren Sie die Entscheidung zur Aktivierung oder zum Aufwand im Anhang oder Lagebericht.

- Führen Sie bei selbst erstellter Software den Nachweis über die Absicht und Fähigkeit zur Fertigstellung.

Bilanzierung von Software nach IFRS

Vergleichbar mit der Bilanzierung von Software nach den Swiss Gaap FER ist deren Bilanzierung bei IFRS ebenfalls durch das Leitprinzip des “true and fair view” geprägt. Zusätzlich gilt hier das “accrual principle”, d.h. die periodengerechte Erfolgsermittlung. Hiernach sollen die finanziellen Auswirkungen von Transaktionen, Ereignissen und Umständen in der Periode erfasst werden, in der sie stattgefunden haben. Nicht massgeblich ist für die Bilanzierung von Software dagegen die Periode, in der die Zahlungen geflossen sind.

Gemäss IAS 38 ist die Bilanzierung einer erworbenen oder zu Herstellungskosten selbst geschaffenen Software dann erforderlich, wenn es wahrscheinlich ist, dass dem Unternehmen ein zukünftiger Nutzen aus der Software zufliessen wird, und die Anschaffungs- oder Herstellungskosten der Software verlässlich bewertet werden können.

Anderenfalls sind die Ausgaben für die erworbene oder selbst erstellte Software zum Zeitpunkt ihres Anfalls als Aufwand zu erfassen.

Erworbene Software

IAS 38 regelt die Bilanzierung immaterieller Vermögenswerte, welche die folgenden Eigenschaften aufweisen:

- nicht monetär

- ohne physische Substanz

- selbstständig identifizierbar

- Unternehmen hat Kontrolle und Verfügungsmacht

Es ist erforderlich, dass eine Software identifizierbar und vom bilanzierenden Unternehmen kontrollierbar und mit künftigen wirtschaftlichen Vorteilen verbunden ist. Sind die genannten Kriterien erfüllt, besteht eine Aktivierungspflicht für erworbene Anwendungssoftware.

Anders ist es bei Systemsoftware, denn diese ist in die Hardwarekosten einzuschliessen, zumal die Hardware erst durch die Systemsoftware nutzbar wird.

Selbst erstellte Software

Für die Ersterfassung einer selbst entwickelten Software gilt, dass nur deren Entwicklungskosten zu aktivieren sind, sofern die technische und die kommerzielle Nutzung zum Verkauf oder zur Eigennutzung nachgewiesen sind. Dazu muss das die Software erstellende Unternehmen die Absicht haben und in der Lage sein, die Software fertigzustellen und sie entweder zu nutzen oder zu verkaufen. Darüber hinaus muss es den Nachweis erbringen, wie die Software zukünftig einen wirtschaftlichen Nutzen erbringen wird.

Im Falle einer selbst erstellten Software – gleich, ob diese zur Eigennutzung oder zu Veräusserung erstellt wurde –, ist die Erfassung als Aufwand dann notwendig, wenn keine technologische Realisierbarkeit, keine Wahrscheinlichkeit künftigen Nutzenzuflusses, keine Absicht und Fähigkeit zur Nutzung oder Veräusserung der Software, keine Ressourcen zur Fertigstellung oder die Fähigkeit zur Kostenbestimmung vorliegt.

Zu den unmittelbaren aktivierungsfähigen Herstellungskosten einer selbst geschaffenen Software zählen z.B. Aufwendungen für Leistungen an Arbeitnehmer, die bei der Erstellung/Herstellung der Betriebsbereitschaft der Software beteiligt sind (genauer an den Phasen Entwicklung, Customizing und Tests).

Vor allem beim sogenannten Customizing ist zu unterscheiden, ob die Tätigkeiten dazu dienen, die Software in einen betriebsbereiten Zustand zu versetzen (Herstellungsaufwand), oder ob es sich um umfangreiche Bearbeitung und Ergänzung der Software handelt (Erhaltungsaufwand). Während Erstere als Herstellungsaufwand aktivierungsfähig sind, stellen Letztere Erhaltungsaufwand dar und dürfen folglich nicht aktiviert werden.

Zu den Kosten einer selbst geschaffenen Software zählen dagegen nicht Ausgaben für die Schulung von Mitarbeitern im Umgang mit der Software (IAS 38.67).

Sobald die selbst erstellte Software zur Tätigkeit genutzt wird oder werden kann, ist der Anschaffungs- und Herstellungsvorgang beendet. Für den Fall der Aktivierung der Software besteht damit zugleich die Pflicht zur Abschreibung derselben auf der Grundlage des Nutzensverlaufs, weshalb im Regelfall die lineare Abschreibungsmethode zur Anwendung kommt. Allfällige nachträgliche Folgekosten dürfen hingegen nicht mehr aktiviert werden.

Der Abschreibungsbeginn setzt somit die Betriebsbereitschaft einer Anwendungssoftware voraus, welche dann erfüllt ist, wenn die Voraussetzungen erfüllt sind, dass sie entsprechend ihrer Zweckbestimmung für das Unternehmen genutzt werden kann.

Wichtig zu erwähnen erscheint noch, dass Ausgaben für Updates, d.h. die verbilligte Überlassung der jeweils neuesten Programmversion für Anwender der Altversion, sowie für Release-Wechsel als laufender Erhaltungsaufwand zu erfassen sind, sofern die Aufrechterhaltung der Funktionsfähigkeit der bestehenden Software im Vordergrund steht.

Fazit

Während Software-Entwicklungskosten zu aktivieren sind, dürfen die den Forschungsleistungen entsprechenden Aufwendungen bei der Softwareerstellung nur als Aufwände erfasst werden. Die Erstbewertung soll im OR analog den IFRS erfolgen. Die Folgebewertung soll mit dem Modell der fortgeführten Anschaffungs- und Herstellungskosten umgesetzt werden. Die Offenlegung entsprechender zusätzlicher Angaben im Anhang bzw. bei grösseren Unternehmen im Lagebericht gilt als Pflicht.

Quellenverzeichnis:

Gaddatsch, A.: Grundkurs IT-Projektcontrolling, Wiesbaden, 2008.

Hüttche, T./Teitler-Feinberg, E.: Wenn ich nicht weiss wohin … Überlegungen zur Aktivierung von Vermögenswerten nach Art. 959 Abs. 2 OR, EXPERT FOCUS, Heft 10/2016, S. 730–732.

FAQ: Software

Muss selbst erstellte Software immer in der Bilanz aktiviert werden?

Nein, nach OR besteht ein Wahlrecht; die Aktivierung ist zulässig, aber nicht zwingend. Nach Swiss GAAP FER und IFRS besteht hingegen eine Aktivierungspflicht, sobald die strengen Kriterien (Nutzen, Messbarkeit, Kontrolle) erfüllt sind.

Welche Softwarekosten dürfen nicht aktiviert werden?

Forschungskosten, Schulungskosten für Mitarbeiter, Kosten für Updates (sofern sie der Erhaltung dienen) sowie Aufwendungen für die Definition der Anforderungen und den Grobentwurf sind stets als Aufwand zu erfassen.

Wie wird Systemsoftware bilanziert?

Systemsoftware (z. B. Betriebssysteme), die nicht zwingend an eine Hardware gebunden ist, kann als immaterieller Vermögenswert aktiviert werden. Ist die Software jedoch integraler Bestandteil der Hardware (Firmware), wird sie zusammen mit dem Gerät im Sachanlagevermögen bilanziert.

Was ist der Hauptunterschied zwischen OR und IFRS bei der Softwarebewertung?

Das OR folgt dem Vorsichtsprinzip und erlaubt bei selbst erstellter Software ein Aktivierungswahlrecht. IFRS folgt dem «true and fair view» und verlangt bei Erfüllung der Kriterien eine Aktivierungspflicht, wobei die periodengerechte Erfolgsermittlung im Vordergrund steht.

Ab wann beginnt die Abschreibung bei selbst erstellter Software?

Die Abschreibung beginnt, sobald die Software betriebsbereit ist und entsprechend ihrer Zweckbestimmung genutzt werden kann. Allfällige nachträgliche Folgekosten dürfen dann nicht mehr aktiviert werden.

{kind=link}