Buchprüfung: Praxistipps für eine erfolgreiche Steuerprüfung

KURZ ZUSAMMENGEFASST

Eine Buchprüfung ist für viele KMU ein angstbesetztes Ereignis, stellt aber ein gesetzliches Instrument zur Klärung des Sachverhalts dar. Im Zentrum stehen die Suche nach geldwerten Leistungen und die korrekte Deklaration von Aufrechnungen, insbesondere bei der Verrechnungssteuer. Durch eine professionelle Vorbereitung, transparente Organisation und eine kooperative Haltung während der Prüfung lassen sich Risiken minimieren und den Prozess erfolgreich gestalten.

Die wichtigsten Punkte:

- Geldwerte Leistungen führen zu erheblichen Steuerlasten, Verzugszinsen und potenziellen Strafverfahren.

- Die Verrechnungssteuer muss auch bei nachträglich aufgedeckten Aufrechnungen korrekt nachdeklariert werden.

- Eine sorgfältige Vorbereitung aller Unterlagen und eine klare Organisation des Prüfungsortes sind entscheidend.

- Der Steuerpflichtige hat die Beweislast für steuermindernde Tatsachen zu erbringen.

- Eine kooperative Haltung und Respekt gegenüber den Prüfern fördern einen reibungslosen Ablauf.

Thomas Jaussi

Thomas Jaussi, lic. iur., dipl. Steuerexperte, Betriebswirtschaftsingenieur HTL/NDS bei JP Steuer AG in Basel.

Noëmi Stettler

Noëmi Stettler, LL.M. VAT, BSc Int. Business Management, JP Steuer AG, Zweigniederlassung Zürich.

Wie bereite ich mein Unternehmen optimal auf eine Steuerprüfung vor und welche Risiken lauern bei geldwerten Leistungen?

Eine fiskalische Kriminalgeschichte

Die Täterin versteckt sich seit 2021 in der Bilanz der Tatort AG und hofft, nicht entdeckt zu werden. Eng drängt sie sich an die anderen Zahlen, mischt sich unauffällig darunter und rutscht unbemerkt in die tiefste und dunkelste Bilanzgliederung, um unsichtbar zu sein. Denn sie ist nicht wie die anderen Zahlen: Sie steht für eine geldwerte Leistung, für einen geschäftsmässig nicht begründeten Aufwand. Sie weiss neben Herrn Schlaumeier, dem Alleinaktionär der Tatort AG, als Einzige, dass sie nicht für Reise- und Repräsentationsspesen steht, sondern für den grosszügig luxuriösen All-inclusive-Sommerurlaub der Familie Schlaumeier. Aus diesem Grund versteckt sich die Täterin vor Steuerinspektorinnen und dem schlechten Gewissen von Herrn Schlaumeier und dessen gelegentlichen – äusserst sinnvollen – Gedanken, die geldwerte Leistung nachzudeklarieren und die anfallenden Steuern und Verzugszinsen zu bezahlen, allenfalls in Verbindung mit einer Selbstanzeige. Im Jahr 2025 platzt die fiskalische Bombe: Während einer Steuerprüfung der Tatort AG fällt grelles Licht in die dunkelsten Tiefen der Bilanz 2021 und die zappelnde geldwerte Leistung wird von einer Steuerinspektorin in das grelle Tageslicht gezerrt. Alle Befürchtungen werden wahr.

Folgen einer Steuerprüfung

Die Folgen einer Steuerprüfung können anhand der Tatort AG vereinfacht wie folgt dargestellt werden (wie hier in Abbildung 1):

- Eine geldwerte Leistung, vorliegend in Form von geschäftsmässig nicht begründetem Aufwand, wird für die direkte Bundessteuer und die kantonalen Gewinnsteuern zum Gewinn der Tatort AG hinzugerechnet.

- Beim direktsteuerlich, gestützt auf die sog. Dreieckstheorie, zu bestimmenden massgebenden Leistungsempfänger, vorliegend Herr Schlaumeier, erfolgt eine entsprechende Einkommensaufrechnung. Ist der Leistungsempfänger eine juristische Person, erfolgt eine Korrektur für die Zwecke der Gewinnsteuern, wobei – sofern die Voraussetzungen erfüllt sind – der Beteiligungsabzug in Anspruch genommen werden kann.

- Die Tatort AG schuldet die Verrechnungssteuer von 35%, wenn eine nachträgliche Überwälzung auf den grundsätzlich und in Abweichung der für die direkten Steuern geltenden Dreieckstheorie nach der sog. Direktbegünstigungstheorie zu bestimmenden Leistungsempfänger vorgenommen wird; ohne nachträgliche Überwälzung erfolgt eine sog. Aufrechnung ins Hundert (effektive Leistung / 65 × 100, davon 35%) mit der Folge, dass die Verrechnungssteuer effektiv rund 54% der tatsächlich erbrachten Leistung beträgt.

- Die Berechtigung des Leistungsempfängers für eine Rückerstattung der Verrechnungssteuer muss im Einzelfall geprüft werden, ist aber gerade bei natürlichen inländischen Personen wegen ungenügender direktsteuerlicher Deklaration oft verwirkt mit der Folge, dass eine definitive zusätzliche Belastung eintritt.

- Es ergeben sich bei allen steuerpflichtigen Beteiligten Verzugszinsfolgen.

- Steuerliche Strafverfahren wegen (versuchter) Steuerhinterziehung für die Gewinn-, die Einkommens- und die Verrechnungssteuer können nicht ausgeschlossen werden.

Rechte und Pflichten

In allen Steuergesetzen ist vorgesehen, dass die Steuerbehörden berechtigt sind, Gesellschaften vor Ort zu prüfen. Die steuerpflichtige Gesellschaft ist verpflichtet, die erforderlichen Informationen zu erteilen und Unterlagen bereitzustellen. Eine Buchprüfung ist ein Instrument, womit die Steuerbehörden im Rahmen ihrer umfassenden Untersuchungspflicht den massgeblichen Sachverhalt abklären können, und beinhaltet eine entsprechende Mitwirkungspflicht der steuerpflichtigen Person. Es gilt also eine Kooperationsmaxime. Weigerungen helfen somit nichts; es ist jedoch immer kritisch und sinnvoll abzuklären, welche Informationen tatsächlich herausgegeben werden müssen und welche nicht. So ist z.B. die Jahresrechnung der ausländischen Tochtergesellschaft einer inländischen Muttergesellschaft zu editieren. Dagegen hat die Steuerbehörde kein Recht, Büros von Mitarbeitenden zu inspizieren.

Die Suche nach geldwerten Leistungen

Im Zentrum einer Buchprüfung steht die Suche nach geldwerten Leistungen. Geldwerte Leistungen bzw. verdeckte Gewinnausschüttungen sind wie folgt definiert:

- Eine Gesellschaft wird infolge von auf das Beteiligungsverhältnis zurückzuführenden Zuwendungen an Aktionäre oder nahestehende Personen entreichert.

- Es besteht ein offensichtliches Missverhältnis zwischen Leistung und Gegenleistung.

- Die Begünstigung war für die handelnden Organe erkennbar.

Idealtypisch können geldwerte Leistungen eingeteilt werden in «nicht geschäftsmässig begründeter Aufwand» und «nicht verbuchter Ertrag» (wie hier in Abbildung 2).

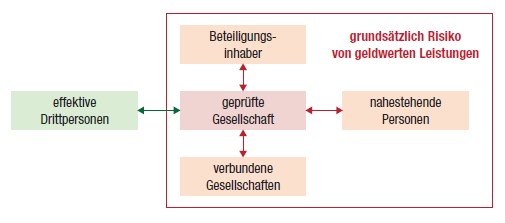

Die Steuerbehörden werden sich mithin auf ungewöhnliche Transaktionen und Transaktionen mit dem Beteiligungsrechtsinhaber bzw. nahestehenden Personen konzentrieren (wie hier in Abbildung 3). Im KMU-Bereich stehen vor allem in der Gesellschaft verbuchte Privataufwände, simulierte Darlehen oder überhöhte Zinsen, Privatanteile und Spesen, etc. im Zentrum. Zwischen verbundenen Gesellschaften stehen heute die Verrechnungspreise im Fokus.

Und generell gilt: Kommissionszahlungen, Agency und Management Fees, Lizenz- und Dienstleistungsaufwand insbesondere ins Ausland und vor allem an Offshore-Gebilde sind generalverdächtig.

Jetzt Member werden und weiterlesen:

- Unlimitierter Zugriff auf alle 1300 Arbeitshilfen

- Alle kostenpflichtigen Beiträge auf weka.ch frei

- Zugriff auf alle Videos

- Täglich aktualisiert

- Wöchentlich neue Inhalte und Arbeitshilfen

- Exklusive Spezialangebote

- News- & Update-Services

- Seminargutscheine

{kind=link}