Informationspflicht bei Austritt: Obligatorische Angaben zu UVG, KTG und BVG

Cyrill Habegger, lic. Iur. dipl. Steuerexperte

Cyrill Habegger, lic. iur., dipl. Steuerexperte, arbeitet seit 2007 als Steuerberater und ist seit 2021 Leiter Steuern bei PensExpert AG. Er berät Unternehmen und Privatpersonen rund um berufliche Vorsorge, Steuern, Lohn(-ausweise), Spesen und Sozialversicherungen. Er unterrichtet bei verschiedenen internen und externen Lehrgängen im Bereich (Quellen-)steuern und Sozialversicherungen.

Passende Arbeitshilfen

Welche Informationspflicht bei Austritt besteht?

Diese Pflicht zur Kommunikation, unabhängig davon, ob die Kündigung durch die Arbeitnehmende oder die Arbeitgeberschaft initiiert wurde, wird mehrfach festgehalten; generell im Obligationenrecht, d.h. Art.331 Abs.4 OR, aber auch z.B. in der Verordnung über die Unfallversicherung (Art.72 UVV). Kommen Arbeitgebende diesen Pflichten nicht nach, drohen im Schadenfall möglicherweise hohe Schadenersatzzahlungen. Es ist in Bezug auf die Informationspflichten bei Austritt nebst der Pensionskasse (BVG) auch an die Unfall- (UVG) und Krankentaggeldversicherung (KTG) zu denken. Dies wurde bereits 2010 in einem wichtigen Leitentscheid des Bundesgerichts (BGE 4A_186/2010) so bestätigt.

Wo liegt das Risiko der Arbeitgebenden?

Generell schützt die Rechtsprechung im Zweifelsfall eher die Arbeitnehmenden als die Arbeitgebenden. Ein Beispiel hierfür ist z.B. das Urteil UV.2016.00263 des Sozialversicherungsgerichts des Kantons Zürich vom 28. Februar 2018. Es war in diesem Fall strittig, ob die Arbeitgeberin beim Austritt einer Mitarbeitenden (welche in der Folge verunfallte) genügend auf die Abredeversicherung hingewiesen hatte oder nicht. In Ziffer 4.6.3 erwägt das Gericht: «Dies spricht deutlich dafür, dass sie [die Klägerin] kaum auf den Abschluss einer Abredeversicherung verzichtet hätte, um die verhältnismässig bescheidene Prämie von CHF 25.– zu sparen, wenn sie korrekt über diese Möglichkeit und deren Vorzüge informiert worden wäre. In den Akten bestehen jedenfalls keine verlässlichen Anhaltspunkte dafür, dass sich die Beschwerdeführerin in Versicherungsangelegenheiten irgendwann nachlässig verhalten hätte. Es ist folglich davon auszugehen, dass sie bei erfolgter genügender Information die Abredeversicherung abgeschlossen hätte.» Konsequenz war letztendlich, dass die Unfallversicherung für die Kosten aufkommen musste, obwohl die Klägerin zum Unfallzeitpunkt nicht bei ihr versichert war. Ein Regressrecht seitens Unfallversicherer gegenüber der Arbeitgeberin, den Schaden beispielsweise aufgrund fahrlässigen Verhaltens zu ersetzen, könnte wohl durchaus bestehen. Die UVG-Prämie der Arbeitgeberin dürfte sich angesichts des ungünstigen Schadenverlaufs sicherlich erhöhen. Arbeitgebende tun also gut daran, nicht nur korrekt zu informieren, sondern dies auch zu dokumentieren.

Hintergrund

Doch woher kommt diese Informationspflicht bei Austritt, und warum existiert sie für BVG, KTG und UVG, nicht aber für die AHV? Wie schon erwähnt, hat der Gesetzgeber unmissverständliche Rechtsnormen dazu erlassen. Die Pflicht, zu informieren, liegt daran, dass die Versicherungen für BVG, UVG und KTG von einem Reglement bzw. einer Police abhängig sind. Diese kann so oder anders ausgestaltet sein (ein KTG kann auch komplett fehlen, da es nicht obligatorisch ist). Bei der AHV hingegen sind die Vorschriften immer und für alle gleich, weshalb ein Hinweis der Arbeitgeberin bezüglich einer möglichen AHV-Nichterwerbstätigenbeitragspflicht nach dem Austritt nicht vorgesehen ist. Natürlich steht es einer bedachten Arbeitgeberin gut an, den Hinweis trotzdem zu machen, dies erspart der austretenden Arbeitnehmerin möglicherweise hohe Verzugszinsen oder gar fehlende Beitragsjahre.

Dass im Bereich BVG im Jahr 2021 ein neuer Gesetzesartikel eingefügt wurde, von welchem die Informationspflicht ebenfalls betroffen ist, stellt einen weiteren Anlass für Arbeitgebende dar, die Austrittsformalitäten mal wieder zu überprüfen und vielleicht ein Austrittsschreiben zu überarbeiten.

Passende Produkt-Empfehlungen

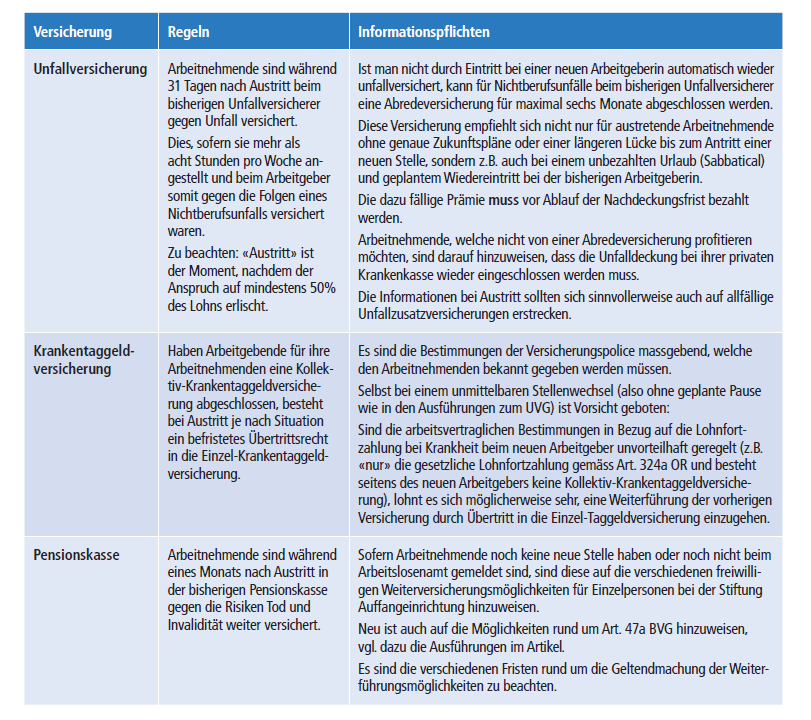

Die Informationspflichten im Detail

Wie die Grundregeln bei den einzelnen Versicherungen sind und worüber die Arbeitgebenden austretende Mitarbeitende informieren müssen, ist in dieser Übersicht zusammengefasst.

Letzte Änderungen

Am 1. Januar 2021 trat mit Einführung des Art. 47a BVG eine neue Regelung zur Weiterversicherung in der beruflichen Vorsorge in Kraft. Pensionskassen werden damit verpflichtet, Arbeitnehmende weiter zu versichern, wenn deren Arbeitsverhältnis nach Vollendung des 58. Altersjahrs arbeitgeberseitig gekündigt wird (Art. 47a Abs. 1 BVG). Zu beachten ist, dass nach Auffassung des BSV ein Arbeitsverhältnis auch dann als vom Arbeitgeber aufgelöst betrachtet wird, wenn Arbeitgeber und Arbeitnehmer eine Aufhebungsvereinbarung schliessen. Dies passiert z.B. um die Vertragsauflösung (z.B. Abfindung, Freistellung, längere Kündigungsfrist) näher zu regeln. Es muss sich aber nachweisen lassen, dass die Initiative zur Beendigung des Vertrags vom Arbeitgeber ausging.1

Hintergrund der Gesetzesbestimmung ist, dass Arbeitnehmenden, die kurz vor dem Rentenalter ihren Job verlieren, nicht ein Rentenbezug aus der Pensionskasse verwehrt wird. Unter der vorherigen Gesetzgebung blieb in solchen Situationen regelmässig nur der Übertrag des Vorsorgeguthabens auf ein Freizügigkeitskonto mit späterem Kapitalbezug, sofern keine neue Stelle angetreten wurde. Natürlich entfiel auch der übrige Versicherungsschutz gegen Tod und Invalidität.2 Um das zu beheben, sind neu Pensionskassen dazu verpflichtet, allen Versicherten ab Alter 58 (BVG-Reglement vgl. Art. 47a Abs. 7 BVG) eine Weiterversicherung im Sparprozess sowie für die Risikoleistungen zu ermöglichen. Eine Weiterversicherung ist übrigens auch ohne Sparprozess möglich.

Auf diese Möglichkeit ist im Rahmen der Informationspflicht ebenfalls hinzuweisen, sofern die Konstellation eine Weiterversicherung ermöglicht (Alter der austretenden Mitarbeitenden; Arbeitgeberseitig initiierte Kündigung). Noch sind aufgrund des noch relativ jungen Gesetzesartikels keine Fälle anhängig. Man kann sich aber durchaus ausmalen, was eines Tages passieren könnte, wenn eine Mitarbeitende in Unkenntnis dieser Möglichkeit (mangels Information durch die Arbeitgeberin) eine Kapitalleistung auszahlen lassen musste oder diese Person verstorben ist, obwohl jemand lieber mit einer (Witwen-)Rente den Lebensabend genossen hätte.

Fazit zur Informationspflicht bei Austritt

Arbeitgebende müssen den gesetzlichen Informationspflichten ihren Arbeitnehmenden gegenüber nachkommen, ganz besonders im Fall von Austritten. Es ist ratsam, die Erfüllung dieser Informationspflicht bei Austritt schriftlich zu dokumentieren, z.B. mittels gegenseitig unterzeichnetem Schreiben. Ein möglicher Schaden darf nicht unterschätzt werden, so kann bei fehlender Information auf ein mögliches Übertrittsrecht in eine Einzel-Taggeldversicherung im schlimmsten Falle eine Forderung von 80% zweier Jahreslöhne auftauchen. Daher: kein Austritt ohne gegenseitig unterzeichnetes Austrittsschreiben.

Fussnoten:

1) BSV – Mitteilungen über die berufliche Vorsorge Nr. 153, Rz. 1039, Frage 10.

2) Bei Arbeitslosigkeit und einer damit verbundenen Risikoversicherung über die Auffangeinrichtung kann diese Situation anders sein.

{kind=link}