BVG mehrere Arbeitgeber: Risiken und Lösungen

Beatrix Bock

Beatrice Bock ist Kundenberaterin bei Kessler & Co AG. Die Sozialversicherungsexpertin ist Geschäftsführerin der Sozialversicherungswelt GmbH und Dozentin der KV Zürich Business School. Sie publiziert u.a. das «Lehrbuch berufliche Vorsorge».

BVG mehrere Arbeitgeber: Überblick

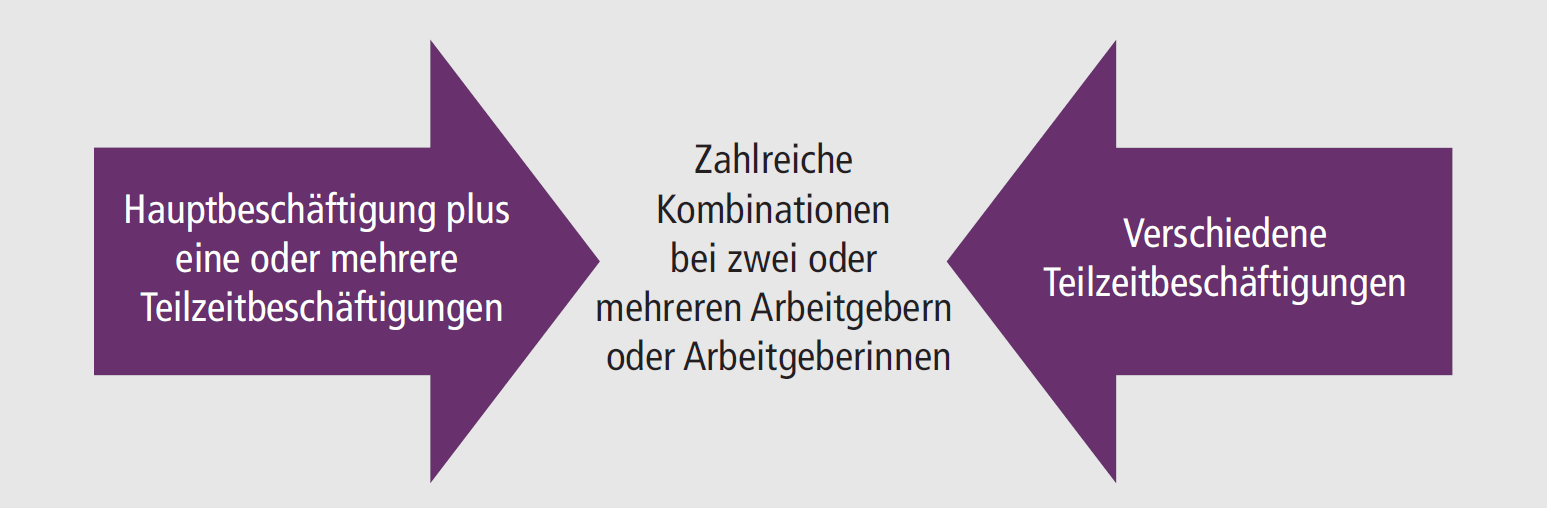

Bei Mehrfachbeschäftigungen sind arbeitnehmende Personen für zwei oder mehrere Arbeitgeber resp. Arbeitgeberinnen tätig. Eine Mehrfachbeschäftigung wird sozialversicherungsrechtlich je nach Ausgestaltung unterschiedlich abgewickelt. Oft setzt sich die Mehrfachbeschäftigung aus mehreren Teilzeitanstellungen zusammen, oder die Hauptbeschäftigung wird mit zusätzlichen Teilzeitanstellungen kombiniert (Abbildung 1).

Bei den Sozialversicherungen sind Freibeträge, Eintrittsschwellen oder Mindesteinkommen relevante Grössen, um versichert resp. nicht versichert zu sein. Bei der UVG-Versicherung ist überdies der letzte Arbeitgeber resp. die Arbeitgeberin bei einem Unfall zuständig. Je nach Einkommenshöhe kann auch das Abwicklungsverfahren unterschiedlich sein.

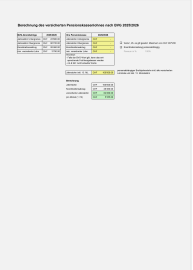

AHV/IV/EO

Einkommen aus Mehrfachbeschäftigung

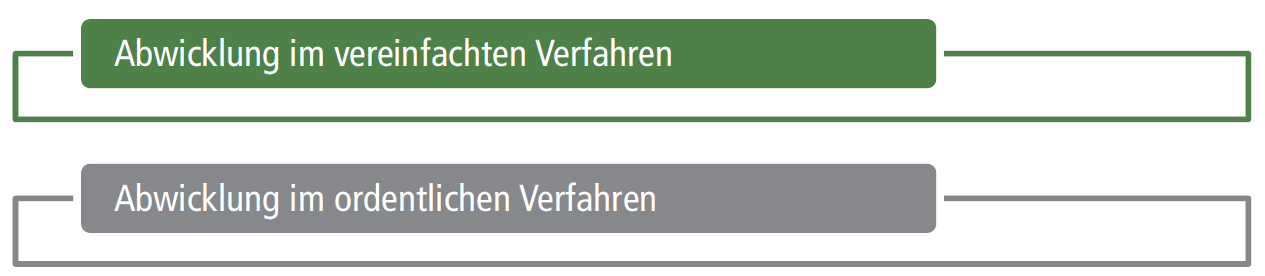

Grundsätzlich wird das Einkommen aus Mehrfachbeschäftigung durch jeden Arbeitgeber resp. jeder Arbeitgeberin selber abgewickelt. Es sind zwei Verfahren möglich (Abbildung 2).

Abrechnung im vereinfachten Verfahren

Arbeitgeber bzw. Arbeitgeberinnen können die Löhne ihrer arbeitnehmenden Personen im vereinfachten Verfahren abrechnen, sofern

- der einzelne Lohn CHF 22 680.– pro Jahr nicht übersteigt,

- die gesamte jährliche Lohnsumme des Betriebs CHF 60 480.– nicht übersteigt,

- die Löhne des gesamten beitragspflichtigen Personals im vereinfachten Verfahren abgerechnet werden und

- sie ihrer Abrechnungs- und Zahlungspflicht in den letzten Jahren ordnungsgemäss nachgekommen sind.

Im vereinfachten Verfahren werden abgerechnet:

- AHV-/IV-/EO-/ALV-Beiträge

- FAK-Beiträge

- UVG-Beiträge

- Steuern

Beim vereinfachten Verfahren kann es je nach Kanton zu weiteren Einschränkungen kommen.

Abrechnung im ordentlichen Verfahren

Werden die Kriterien zum vereinfachten Verfahren nicht erfüllt, werden die Beiträge im ordentlichen Verfahren abgewickelt. In diesem Fall sind die Beiträge an die jeweilige Sozialversicherung direkt abzuführen.

Geringfügiger Verdienst

Keine Beiträge werden auf Löhnen bis CHF 2500.– pro Kalenderjahr und pro Arbeitgeber bzw. Arbeitgeberin erhoben. Auf Verlangen der arbeitnehmenden Person werden jedoch die Beiträge abgerechnet. Dazu reicht eine einfache Willensäusserung der arbeitnehmenden Person.

In jedem Fall sind die Beiträge in folgenden Fällen ab dem ersten Franken abzurechnen:

- bei im Privathaushalt beschäftigten Personen (ausgenommen «Sackgeldjobs», d.h. Einkommen bis CHF 750.–, bis Alter 25, ausser die Person verlangt es)

- bei Personen, die von Tanz- und Theaterproduzenten, Orchestern, Phono- und Audiovisionsproduzenten, Radio und Fernsehen sowie von Schulen im künstlerischen Bereich beschäftigt werden

Als nichterwerbstätig gilt, wer nicht dauernd voll erwerbstätig ist und wessen Beiträge aus der Erwerbstätigkeit inklusive Arbeitgeberbeiträge weniger als die Hälfte der Beiträge ausmachen, die als Nichterwerbstätige entrichtet werden müssten. Als nicht dauernd voll erwerbstätig gilt, wer weniger als neun Monate im Jahr oder weniger als 50% der üblichen Arbeitszeit erwerbstätig ist.

Damit der Mindestbeitrag von CHF 530.– erreicht wird, sollte in jedem Fall bei geringem Einkommen die Beitragsabrechnung verlangt werden.

Bei Monaten mit sehr tiefen Einkommen sollten bei geringfügigem Einkommen Beiträge abgerechnet werden. Damit kann der Versicherungsschutz in der Unfallversicherung sichergestellt sowie gegebenenfalls der Anspruch auf Familienzulagen gewahrt werden. Auch die Arbeitslosenversicherung setzt ein Mindesteinkommen voraus.

Mehrfachbeschäftigung im Referenzalter

Bei einer Mehrfachbeschäftigung im Referenzalter gibt es zusätzliche Regelungen zum Freibetrag:

- Beiträge auf dem Erwerbseinkommen sind nur für den Teil zu entrichten, der CHF 17 400.– im Jahr («Freibetrag») übersteigt.

- Der Freibetrag gilt pro Arbeitgeber bzw. Arbeitgeberin.

- Der Freibetrag kann pro Arbeitgeber bzw. Arbeitgeberin und Jahr nur einmal angewandt werden.

- Arbeitnehmende Personen, die auf den Freibetrag verzichten, informieren ihren Arbeitgeber bzw. ihre Arbeitgeberin spätestens bei Zahlung des ersten Lohns nach Erreichen des Referenzalters oder bei Zahlung des ersten Lohns in jedem nachfolgenden Jahr darüber. Akzeptiert die arbeitnehmende Person die Lohnzahlung mit einem Abzug des Freibetrags, kann sie nachträglich keine Beitragserhebung auf dem ganzen Lohn verlangen.

Arbeitslosenversicherung

Für einen Anspruch aus der Arbeitslosenversicherung ist ein Einkommen von mindestens CHF 500.– pro Monat resp. CHF 6000.– pro Jahr Voraussetzung. Das Einkommen aus mehreren Arbeitsverhältnissen wird zusammengezählt und darf in den einzelnen Beitragsmonaten auch unter der Mindestgrenze liegen.

Bei der Arbeitslosenversicherung ist ein Nebenverdienst nicht versichert. Als Nebenverdienst gilt jedes Einkommen, das die arbeitnehmende Person aus einer Tätigkeit erzielt, die über eine Vollzeitbeschäftigung hinaus ausgeübt wird. Eine Vollzeitbeschäftigung entspricht der betrieblichen Normalarbeitszeit. War die arbeitnehmende Person vor der Arbeitslosigkeit in mehreren Arbeitsverhältnissen tätig, so ist die betriebliche Normalarbeitszeit der Haupttätigkeit massgebend. Als Haupttätigkeit gilt das Arbeitsverhältnis mit dem höheren Beschäftigungsgrad. Lediglich bei gleichem Beschäftigungsgrad gilt das Arbeitsverhältnis mit dem höheren Einkommen als Haupttätigkeit.

Resultiert aus mehreren Beschäftigungen einer arbeitnehmenden Person ein Nebenverdienst, so ist dieser nicht versicherte Verdienstanteil bei der Ermittlung des versicherten Verdiensts auszuscheiden. Der aus der Haupttätigkeit erzielte Verdienst wird dabei ungekürzt berücksichtigt. Demgegenüber wird von der Nebentätigkeit nur so viel angerechnet, wie für die Ermittlung des Verdiensts bei einem Beschäftigungsgrad von 100% erforderlich ist.

Passende Produkt-Empfehlungen

UVG

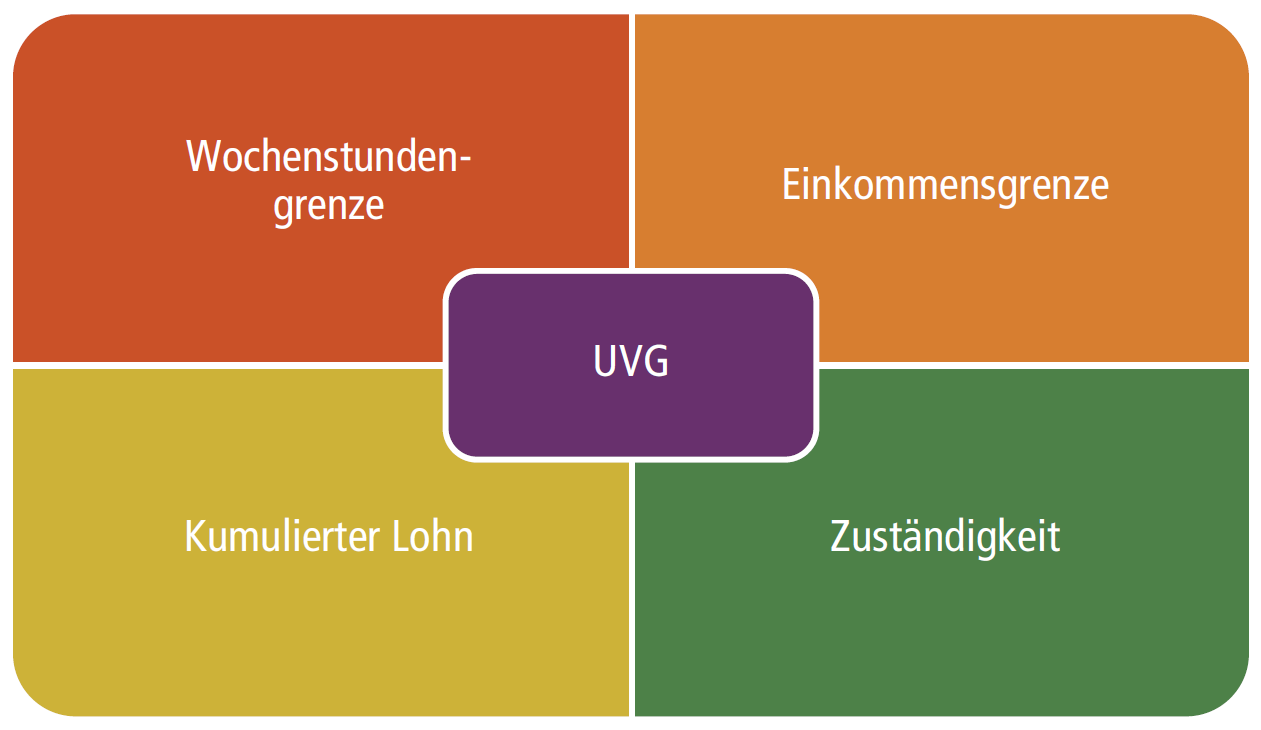

Bei Unfall wird der Versicherungsschutz durch verschiedene Faktoren beeinflusst (Abbildung 3).

Wochenstundengrenze

Wer bei einer Mehrfachbeschäftigung stets weniger als acht Wochenstunden bei jedem Arbeitgeber oder jeder Arbeitgeberin angestellt ist, muss die Nichtberufsunfalldeckung über seine private Krankenversicherung einschliessen. Die Krankenversicherung bezahlt jedoch kein Taggeld, sondern übernimmt lediglich die Heilungskosten. Rentenleistungen sowie ein Taggeld müssen separat versichert werden. Daher sollte immer eine Anstellung mindestens 8 oder mehr als 8 Wochenstunden umfassen, damit eine Nichtberufsunfalldeckung entsteht.

Einkommensgrenze

Wer bei einer Mehrfachbeschäftigung insgesamt mehr als CHF 148 200.– pro Jahr verdient, ist lediglich bis zum UVG-Maximum von CHF 148 200.– versichert. Meistens wird die Einkommensgrenze bei verschiedenen Teilzeitanstellungen nicht erreicht, und andererseits werden die Löhne in einer anderen Beschäftigung höchstwahrscheinlich nicht offengelegt.

Analog der AHV gilt auch im UVG die Freigrenze von CHF 2500.–.

Kumulierter Lohn

Bei einer Mehrfachbeschäftigung ist der Gesamtlohn aus allen Arbeitsverhältnissen massgebend, unabhängig davon, ob diese Arbeitsverhältnisse eine Deckung nur bei Berufsunfällen oder auch bei Nichtberufsunfällen begründet haben.

Zuständigkeit

Bei mehreren Arbeitgebern bzw. Arbeitgeberinnen erbringt bei Berufsunfällen derjenige Versicherer die Leistungen, bei dem die Versicherung zur Zeit des Unfalls bestanden hat. Bei Berufskrankheiten ist derjenige Versicherer zu Leistungen verpflichtet, bei dem die Versicherung bestanden hat, als die versicherte Person zuletzt durch schädigende Stoffe, bestimmte Arbeiten oder durch berufliche Tätigkeiten gefährdet war.

Bei Nichtberufsunfällen ist der Versicherer desjenigen Arbeitgebers bzw. derjenigen Arbeitgeberin leistungspflichtig, bei dem die versicherte Person vor dem Unfall zuletzt tätig und für Nichtberufsunfälle versichert war.

Berufliche Vorsorge

In der beruflichen Vorsorge sind bei einer Mehrfachbeschäftigung vier Faktoren ausschlaggebend (Abbildung 4), die bei BVG mehrere Arbeitgeber von besonderer Bedeutung sind.

Eintrittsschwelle und Grenzbeträge

Die Eintrittsschwelle in die BVG liegt bei einem Jahreslohn von CHF 22 680.– (2026). Teilzeitanstellungen mit einem tiefen Pensum oder tiefen Löhnen erreichen die Eintrittsschwelle oft nicht. Der Koordinationsabzug von CHF 26 460.– ist unabhängig von einer Teilzeitanstellung. Der minimal versicherte BVG-Lohn beträgt stets CHF 3780.–.

In der überobligatorischen Versicherung hingegen bestehen besser auf Teilzeitanstellungen ausgerichtete Lösungen, die abhängig von der Vorsorgeeinrichtung der Arbeitgeber bzw. Arbeitgeberinnen sind. Dazu gehören:

- Keine oder tiefere Eintrittsschwelle

- Kein oder tieferer Koordinationsabzug

- Berücksichtigung des Beschäftigungsgrads

Während eine grosszügigere Eintrittsschwelle resp. ein tieferer Koordinationsabzug alle Anstellungen betrifft und damit die Kosten für den Arbeitgeber bzw. die Arbeitgeberin erhöht, kann mit der Berücksichtigung des Beschäftigungsgrads gezielt die Teilzeitanstellung bessergestellt werden.

Nebenerwerb

Beim BVG mehrere Arbeitgeber gilt: Wer bereits für eine hauptberufliche Erwerbstätigkeit obligatorisch versichert ist, ist für den Nebenerwerb nicht obligatorisch versichert. In solchen Fällen sind die Einkommen aus dem Nebenerwerb häufig tiefer als die Eintrittsschwelle. Es besteht demnach eine doppelte Nichtversicherung.

Nicht obligatorisch versicherte Personen

Die nicht obligatorisch versicherte arbeitnehmende Person, die im Dienste mehrerer Arbeitgeber bzw. Arbeitgeberinnen steht und deren gesamter Jahreslohn CHF 22 680.– übersteigt, kann sich entweder bei der Stiftung Auffangeinrichtung oder bei einer Vorsorgeeinrichtung, welcher einer ihrer Arbeitgeber bzw. eine ihrer Arbeitgeberinnen angeschlossen ist, freiwillig versichern lassen, sofern deren reglementarische Bestimmungen es vorsehen.

Befristete Teilzeitanstellungen

Sind die Mehrfachbeschäftigungen befristet, sind die arbeitnehmenden Personen der obligatorischen Versicherung nur unterstellt, wenn

a) das Arbeitsverhältnis ohne Unterbruch über die Dauer von drei Monaten hinaus verlängert wird: In diesem Fall ist die arbeitnehmende Person von dem Zeitpunkt an versichert, in dem die Verlängerung vereinbart wurde.

b) mehrere aufeinanderfolgende Anstellungen beim gleichen Arbeitgeber bzw. bei der gleichen Arbeitgeberin oder Einsätze für das gleiche verleihende Unternehmen insgesamt länger als drei Monate dauern und kein Unterbruch drei Monate übersteigt: In diesem Fall ist die arbeitnehmende Person ab Beginn des insgesamt vierten Arbeitsmonats versichert. Wird jedoch vor dem ersten Arbeitsantritt vereinbart, dass die Anstellungs- oder Einsatzdauer insgesamt drei Monate übersteigt, so ist die arbeitnehmende Person ab Beginn des Arbeitsverhältnisses versichert.

Familienzulagen

Ist eine arbeitnehmende Person bei mehreren Arbeitgebern resp. Arbeitgeberinnen beschäftigt, so werden zur Bestimmung des Einkommens die Einkommen zusammengezählt.

Anspruch auf die volle Höhe der Familienzulagen hat, wer auf einem Erwerbseinkommen von CHF 630.– pro Monat bzw. CHF 7560.– pro Jahr AHV-Beiträge entrichtet. Ist der Lohn geringer, besteht Anspruch auf Familienzulagen für Nichterwerbstätige. Als Nichterwerbstätige oder Nichterwerbstätiger darf das steuerbare Einkommen nach Bundesrecht CHF 45 360.– pro Jahr nicht übersteigen, und es dürfen keine Ergänzungsleistungen bezogen werden. Zu beachten ist, dass der Kanton Waadt die Einkommensgrenze auf CHF 60 480.– festgelegt hat und die Kantone Genf, Jura und Tessin diese sogar aufgehoben haben. Alle anderen Kantone wenden die Einkommensgrenzen des Familienzulagengesetzes an. Die Einkommen bei verschiedenen Arbeitgebern und Arbeitgeberinnen werden zusammengezählt, wobei derjenige Arbeitgeber resp. diejenige Arbeitgeberin zuständig ist, der resp. die den höchsten Lohn ausrichtet.

Invalidenversicherung

Hat die arbeitnehmende Person vor dem Eintritt der gesundheitlichen Beeinträchtigung über längere Zeit eine Tätigkeit mit einem Beschäftigungsgrad von mehr als 100% ausgeübt, und ist davon auszugehen, dass sie im Gesundheitsfall weiterhin mit einem solchen Beschäftigungsgrad tätig wäre, so wird ihr das gesamte damit erzielte Erwerbseinkommen als Valideneinkommen angerechnet. Eine Kürzung auf einen Beschäftigungsgrad von 100% erfolgt nicht. Ein Beschäftigungsgrad von 100% oder mehr kann sowohl durch eine einzelne Tätigkeit alleine oder durch mehrere Teilzeittätigkeiten erreicht werden. Es ist in all diesen Fällen jeweils zu prüfen, ob der versicherten Person die Nebenerwerbstätigkeit resp. ein Pensum von mehr als 100% auch nach dem Eintritt der gesundheitlichen Beeinträchtigung noch zumutbar wäre. Bei gegebener Zumutbarkeit sind diese Faktoren dann auch bei der Festlegung des Invalideneinkommens zu berücksichtigen oder dann beim Vergleichseinkommen ausser Acht zu lassen (Abbildung 5).

Die Vergleichseinkommen werden jeweils aufgrund der gesamten Erwerbstätigkeit bestimmt (Haupt- und Nebenbeschäftigung). Dabei werden nur diejenigen Einkommen berücksichtigt, welche der AHV-Beitragspflicht unterliegen.

Krankentaggeldversicherung

Immer wieder hapert der Versicherungsschutz bei den Krankentaggeldversicherungen, die meistens nach Privatversicherungsrecht abgewickelt werden. Hier bestimmen die Versicherungsbedingungen sowie der Arbeitgeber resp. die Arbeitgeberin über den Versicherungsschutz. Von Leistungen ausgeschlossen sein können z.B.:

- Befristete Arbeitsverhältnisse bis 3 Monate oder generell

- Personen im Stundenlohn oder auf Abruf

- Personen, die nur berufsunfallversichert sind

Verschiedene Gesamtarbeitsverträge sehen bessere Bedingungen vor, weshalb weitergehende Ansprüche bestehen können.

Bei einer Mehrfachbeschäftigung kann sich bei einer teilweisen Arbeitsunfähigkeit die Frage stellen, bei welchem Arbeitgeber resp. welcher Arbeitgeberin die Arbeitsunfähigkeit nun besteht. Jedenfalls sollte darauf geachtet werden, dass in solchen Fällen nicht ein Arbeitgeber resp. eine Arbeitgeberin benachteiligt würde.

Tipps in Kürze

Die Bereicherung des Arbeitslebens durch eine Mehrfachbeschäftigung sollte nicht durch grobe Versicherungslücken getrübt werden. Zum guten Gelingen einer Mehrfachbeschäftigung tragen diese Tipps bei (Abbildung 6).

Wer sich bei einer Mehrfachbeschäftigung rechtzeitig mit dem Versicherungsschutz auseinandersetzt – insbesondere beim Thema BVG mehrere Arbeitgeber – wird die Tipps gewiss beherzigen und damit die Absicherung verbessern.

FAQ – Mehrfachbeschäftigung und Sozialversicherungen

Werden Einkommen von mehreren Arbeitgebern immer zusammengerechnet?

Ja, bei bestimmten Versicherungen, z.B. bei den Familienzulagen oder der Arbeitslosenversicherung. Für alle Leistungen erfolgt die Zusammenrechnung jedoch nicht systematisch.

Besteht in der beruflichen Vorsorge das Risiko einer doppelten Nichtversicherung?

Ja. Wenn jede einzelne Anstellung unter der Eintrittsschwelle bleibt, wird keine obligatorische Unterstellung ausgelöst.

Wer zahlt bei einem Nichtberufsunfall?

Der Versicherer des Arbeitgebers, bei dem die Person zuletzt gearbeitet hat und für Nichtberufsunfälle versichert war.

Kann man sich freiwillig in der beruflichen Vorsorge versichern lassen?

Ja, unter bestimmten Voraussetzungen, insbesondere über die Stiftung Auffangeinrichtung.

Quellen

Sozialversicherungsgesetze und -verordnungen

KSIR, AVIG-Praxis ALE

Diverse Reglemente Pensionskassen

AVB Krankentaggeldversicherungen

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}