Lohnabrechnung Schweiz: Die 10 wichtigsten Fragen und Antworten

KURZ ZUSAMMENGEFASST

Arbeitgeber in der Schweiz sind gemäss Obligationenrecht verpflichtet, ihren Mitarbeitenden monatlich eine schriftliche oder elektronische Lohnabrechnung zukommen zu lassen. Eine Ausnahme gibt es nicht, auch wenn in der Praxis oft nur bei Veränderungen abgerechnet wird. Zudem müssen Sonderzahlungen wie Boni korrekt deklariert und mit Sozialversicherungsbeiträgen belastet werden, um rechtliche Risiken zu vermeiden.

Die wichtigsten Punkte:

- Monatliche Zustellung der Lohnabrechnung ist gesetzlich vorgeschrieben (Art. 323b OR).

- Boni müssen voll deklariert werden; direkte Überweisungen an die Vorsorge ohne Sozialabgaben sind unzulässig.

- Ferien dürfen bei regulären Stundenlöhnern nicht laufend ausbezahlt werden, sondern müssen auf einem Konto angespart werden.

- Im Rentenalter entfällt BVG und ALV, nicht jedoch AHV/IV/EO und die Unfallversicherung.

- Bei Austritt sind spezifische Nachdeckungsfristen und die Freizügigkeitsmeldung bei der Pensionskasse zwingend.

Cyrill Habegger, lic. Iur. dipl. Steuerexperte

Cyrill Habegger, lic. iur., dipl. Steuerexperte, arbeitet seit 2007 als Steuerberater und ist seit 2021 Leiter Steuern bei PensExpert AG. Er berät Unternehmen und Privatpersonen rund um berufliche Vorsorge, Steuern, Lohn(-ausweise), Spesen und Sozialversicherungen. Er unterrichtet bei verschiedenen internen und externen Lehrgängen im Bereich (Quellen-)steuern und Sozialversicherungen.

Myriam Minnig

Myriam Minnig betreut seit über 25 Jahren Betriebe in den Bereichen Finanzen, Lohn und Personal und unterrichtet in Lehrgängen und Seminaren. Seit 2018 arbeitet sie für BDO, leitet das Treuhandteam in Luzern und die Fachgruppe Sozialversicherung und Vorsorge bei BDO Schweiz. Sie berät Arbeitgeber und Privatpersonen bei nationalen und grenzüberschreitenden Fragen rund ums Thema Sozialversicherungen.

Passende Arbeitshilfen

Welche sind die wichtigsten rechtlichen Fallstricke und Pflichten bei der Lohnabrechnung in der Schweiz?

Lohnabrechnung Schweiz - Diese 10 Antworten müssen Sie wissen

Rund um die Lohnabrechnung Schweiz treffen in der Praxis immer wieder Fragen auf: Was muss zwingend aufgeführt werden? Wie werden Abzüge korrekt berechnet? Damit Sie im Umgang mit der Lohnabrechnung sicher bleiben, haben wir zehn häufige gestellt Fragen für Sie zusammengestellt und natürlich beantwortet.

1. Muss ich meinen Mitarbeitenden zwingend jeden Monat eine Lohnabrechnung zukommen lassen?

Ja. Gemäss Art. 323b Abs. 1 OR ist der Arbeitgeber verpflichtet, seinen Arbeitnehmenden mit der Lohnzahlung auch eine schriftliche Lohnabrechnung zukommen zu lassen, was allerdings auch elektronisch erfolgen kann. Es hat sich in der Praxis teilweise verbreitet, eine Lohnabrechnung in der Schweiz nur dann zuzustellen, wenn bei den Beträgen auf der Lohnabrechnung eine Veränderung im Vergleich zum Vormonat eintritt. Da dies jedoch bloss eine Praxis ist und kein Recht besteht, so vorzugehen, bleibt es inkorrekt im rechtlichen Sinn. Entsprechend sollten Arbeitgeber immer (dann tun sie dem Gesetz genüge) oder zumindest dann weiterhin monatliche Abrechnungen ausstellen, wenn Angestellte dies wünschen. Eine aussagekräftige Lohnabrechnung hilft auch, Rückfragen an die Lohnadministration zu reduzieren.

2. Ein Mitarbeitender will mit seinem Bonus sowieso einen Einkauf ins BVG machen und instruiert seinen Arbeitgeber, das direkt zu erledigen, ihm den Bonus also weder auszuzahlen noch auf dem Lohnausweis auszuweisen, sondern einfach an die Vorsorgeinstitution zu überweisen. Ist das zulässig?

Obwohl steuerlich ein Nullsummenspiel entsteht (eine entsprechende Lücke im BVG vorausgesetzt), würden mit diesem Vorgehen fälschlicherweise keine Sozialversicherungsabgaben auf dem Bonus abgeführt. Dies ist nicht zulässig, weshalb dieser «Shortcut» nicht zu empfehlen ist. Wenn explizit vereinbart eine Einzahlung durch den Arbeitgeber direkt auf das Pensionskassenguthaben des Arbeitsnehmenden erfolgen soll, ist der Bonus in Ziffer 3 des Lohnausweises zu deklarieren und mit den Sozialversicherungen als Lohn abzurechnen. Der Einkaufsbetrag wird dann in Ziffer 10.2 deklariert.

3. Haben meine Mitarbeitenden ein Anrecht darauf, dass ihnen der Lohn jeweils spätestens am 25. des Monats ausbezahlt wird?

Nein, grundsätzlich sind Löhne am letzten Tag des Monats fällig. Ist etwas anderes vereinbart, was öfter der Fall sein dürfte, dann ist diese Abrede zu beachten.

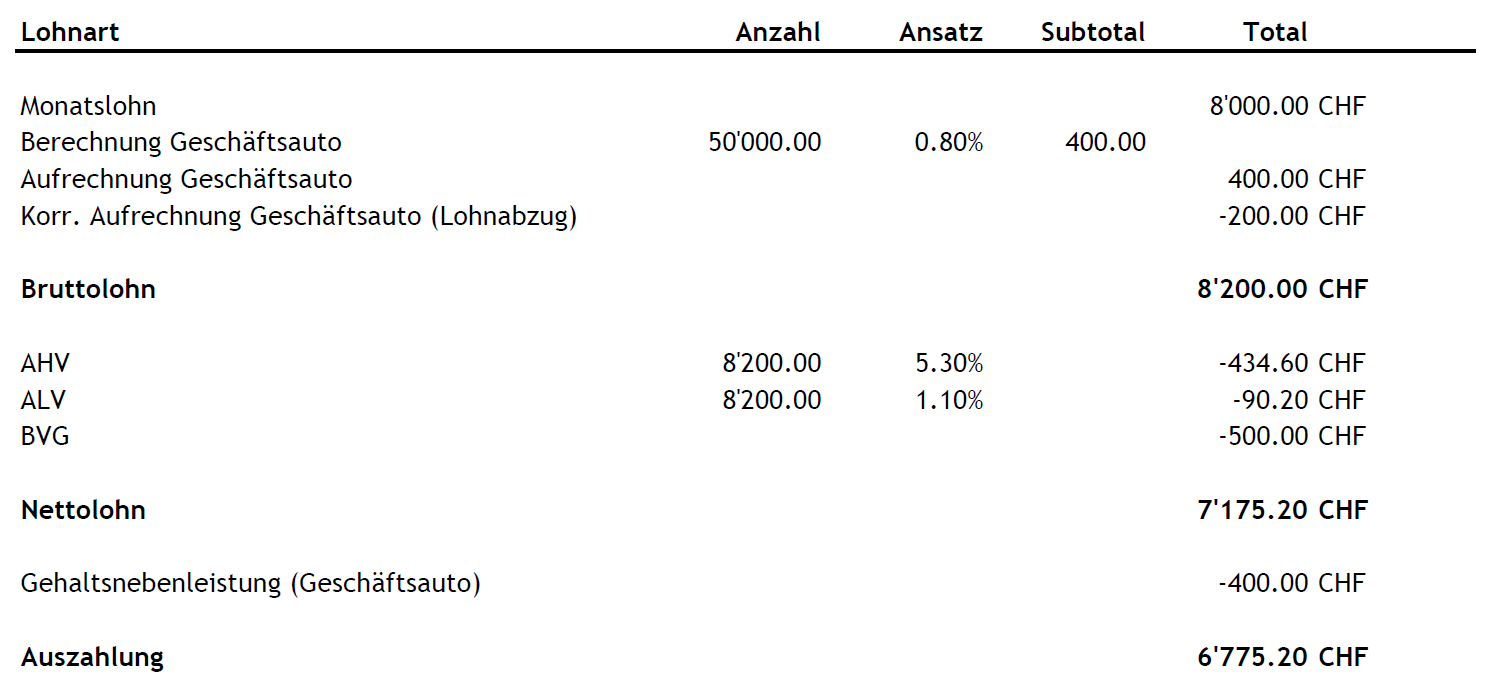

4. Meine Mitarbeitenden, welche ein Geschäftsauto auch zur privaten Nutzung zur Verfügung haben, müssen pauschal CHF 200 als Privatanteil bezahlen, hierfür erfolgt ein Lohnabzug. Wie ist das in der Lohnabrechnung abzubilden?

Eine geeignete Vorgehensweise ist, den Privatanteil und den Lohnabzug separat zu zeigen. Bei einem Auto, welches einen Wert von CHF 50'000 exkl. MwSt hat, muss ein monatlicher Privatanteil von CHF 400 abgerechnet werden. Im genannten Beispiel werden dem Mitarbeitenden CHF 200 vom Lohn abgezogen, weshalb netto nur noch einen Privatanteil von CHF 200 abzurechnen ist. Vgl. Grafik.

5. Kann der Arbeitgeber den Arbeitnehmenden verpflichten, einen Teil des Lohns für Produkte aus dem eigenen Sortiment zu verwenden, z.B. Kleidung aus dem eigenen Geschäft für das Verkaufspersonal?

Solche Bestimmungen, obwohl nach wie vor praktiziert, sind unzulässig (Truckverbot, Art. 323b Abs. 3 OR).

Passende Produkt-Empfehlungen

6. Im Stundenlohn angestellte Mitarbeitende wünschen, dass die Ferien jeweils monatlich als Zuschlag ausbezahlt werden. Worauf ist zu achten?

Diese Fragestellung ist einer der grossen «Klassiker». Klar ist, dass der Ferienanspruch aus dem Arbeitsvertrag ersichtlich sein muss und in der Lohnabrechnung separat auszuweisen ist. Es ist obendrein weitherum bekannt, dass bei regelmässigen Stundenlöhnern eine Ferienauszahlung nicht zulässig ist. Dennoch sieht man das in der Praxis sehr häufig.

Die Idee des rechtlichen Ferienanspruchs ist, dass Arbeitnehmende sich in der freien Zeit erholen können und dennoch Lohn erhalten. Da bei laufender Auszahlung der Ferien während dem tatsächlichen Bezug keine Vergütung mehr erfolgt, ist das gesetzliche Erfordernis von bezahlten Ferien nicht mehr erfüllt. Das Risiko bei diesem Vorgehen ist, dass Mitarbeitende die Lohnzahlung für die bezogenen Ferien erneut gerichtlich erstreiten. Die Rechtsprechung ist diesbezüglich eindeutig, wenn Arbeitgebende unzulässigerweise die Ferien auszahlen, werden sie nicht geschützt und müssen den Mitarbeitenden die Ferien erneut auszahlen. Bei Unternehmen, die viele Stundenlöhner*innen (und mit einem beständigen Pensum) beschäftigen und die Ferien laufend auszahlen, kann dies ein erhebliches finanzielles Risiko darstellen.

Richtig wäre es, die Ferien nicht sofort auszuzahlen, sondern einem Ferienkonto gutzuschreiben. Bezieht ein Mitarbeitender Ferien, so wird für diese Zeit der errechnete durchschnittliche Tagessatz ausbezahlt und vom Ferienkonto abgebucht.

Zulässig ist die Abgeltung des Ferienanspruchs durch Lohn einerseits bei Beendigung des Arbeitsverhältnisses, wenn eine Kompensation in Form von freier Zeit nicht mehr möglich ist, andererseits wenn die Feriengewährung keinen Sinn macht. Dies ist üblicherweise dann der Fall, wenn man es mit sehr unregelmässigen Stundenlöhnern zu tun hat, man denke an einen Studenten, der befristet in einem Umzugsunternehmen mitarbeitet, um sich einen Zustupf verdienen. Dann handelt es sich um Gelegenheitsarbeit, d.h. jeder Einsatz bildet ein in sich geschlossenes, befristetes Arbeitsverhältnis. Die Abgrenzung zwischen Gelegenheitsarbeit und einem dauernden Arbeitsverhältnis mit unregelmässigem Pensum ist nicht immer ganz klar. Im Zweifelsfall empfehlen wir die Abrechnung mit Ferienrückstellung.

7. Wir beschäftigen Mitarbeitende, welche bereits das Referenzalter erreicht haben. Wie unterscheidet sich deren Lohnabrechnung in der Schweiz von denjenigen für Mitarbeitende, welche noch nicht im Rentenalter sind?

Für Mitarbeitende im ordentlichen Referenzalter ist weder BVG noch ALV abzuführen, da auch kein Versicherungsschutz mehr besteht (Ausnahme: Aufgeschobener Rentenbezug). AHV-Beiträge sind jedoch weiterhin geschuldet, auch wenn diese keine Auswirkung mehr haben auf die Rente. Immerhin kann ein Rentnerfreibetrag von CHF 1'400 pro Monat (CHF 16'800 pro Jahr) berücksichtigt werden, d.h. die ersten CHF 1'400 Gehalt pro Monat (pro Arbeitsverhältnis) sind nicht AHV-pflichtig. Der Rentnerfreibetrag gilt jedoch lediglich für AHV/IV/EO, die Unfallversicherung nach UVG ist unabhängig vom Alter weiterhin auf dem vollen Lohn abzurechnen.

Im Bereich der Krankentaggeldversicherung ist es oft so, dass die Versicherer ab Alter 71 keine KTG-Lösungen mehr vorsehen resp. anbieten. War der Arbeitnehmende vorher über eine kollektive KTG-Lösung versichert, muss der Arbeitgeber über den Wegfall dieser Deckung informieren.

Checkliste

- Wurde eine schriftliche oder elektronische Abrechnung für jeden Monat erstellt?

- Sind Boni und Sonderzahlungen korrekt in Ziffer 3 des Lohnausweises deklariert?

- Wurden Sozialversicherungsabgaben auf alle lohnabhängigen Leistungen berechnet?

- Ist der Privatanteil für Firmenfahrzeuge separat und korrekt abgebildet?

- Werden Ferien bei Stundenlöhnern nur bei Beendigung oder in Ausnahmefällen ausbezahlt?

- Ist der Rentnerfreibetrag von CHF 1'400 pro Monat bei über 65-Jährigen korrekt angewendet?

- Wurde beim Nettolohnausgleich bei Krankheit eine schriftliche Vereinbarung im Arbeitsvertrag geprüft?

- Sind bei Schwangerschaftsanzeigen ohne Attest die Lohnfortzahlungspflichten korrekt beurteilt?

- Wurde beim Austritt die Pensionskasse über die Freizügigkeit informiert?

- Sind die Nachdeckungsfristen für UVG (31 Tage) und BVG (1 Monat) beachtet?

8. Wir zahlen Mitarbeitenden, welche krankheitshalber ausfallen, 100% des Lohns weiter. Da die Leistungen der Krankentaggeldversicherung jedoch nicht sozialversicherungspflichtig sind, erhalten diese Mitarbeitenden eine höhere Auszahlung als diejenigen, die nicht krank sind. Muss das so sein und wenn nein, wie korrigiere ich das?

Hat man das Taggeld korrekt in der Lohnbuchhaltung eingepflegt und korrigiert man nichts in der Lohnabrechnung, tritt dieser Effekt tatsächlich ein. Will man das nicht, kann man einen sog. Nettolohnausgleich machen, sodass der ausbezahlte Nettolohn derselbe bleibt. Ein solcher muss aber im Arbeitsvertrag schriftlich festgehalten sein, z.B. mit einer Formulierung wie: «Die Lohnfortzahlung der Arbeitgeberin ist in jedem Falle betraglich so begrenzt, dass betroffenen Mitarbeitenden unter Berücksichtigung von Versicherungsleistungen und anderer Zuwendungen kein höherer Nettolohn ausbezahlt wird, als dies bei der Erbringung der vertraglich vereinbarten Arbeitsleistung der Fall wäre.»

Trotz Vereinbarung nicht gekürzt werden dürfen beitragsbefreite BVG-Beiträge. Dies weil der Arbeitnehmende der eigentliche Begünstigte dieser Versicherungsleistung ist. Andernfalls würde sich der Arbeitgeber an der Beitragsbefreiung bereichern.

9. Eine schwangere Mitarbeiterin informierte uns, dass sie nicht mehr arbeiten kommen kann, bringt aber kein Artzeugnis. Darf sie das und müssen wir den Lohn voll bezahlen?

Die schwangere Mitarbeiterin hat das Recht, während der Schwangerschaft – auf blosse Anzeige hin – von der Arbeit fernzubleiben. Allerdings gibt es dann auch keine Lohnfortzahlungspflicht.

10. Ein Mitarbeitender tritt aus. Was muss ich bei der Endabrechnung beachten und bei welchen Sozialversicherungen muss ich den Austritt melden?

Grundsätzlich sollten alle Verpflichtungen gegenüber dem Mitarbeitenden mit der Austrittsabrechnung getilgt werden, sofern dies möglich ist. Dazu gehören insbesondere die Auszahlung allfälliger Überstunden und Ferienguthaben, die nicht mehr kompensiert werden konnten. Ohne anderslautende schriftliche Vereinbarung sind Überstunden mit einem Zuschlag von 25% auszuzahlen. Minusstunden können nur bei Gleitzeitregelungen vom Lohn abgezogen werden, falls sie in Eigenverantwortung des Mitarbeitenden entstanden sind. Auf Ferienauszahlungen sind gesetzlich keine Zuschläge geschuldet.

Bei der Ausgleichskasse erfolgt die Austrittsmeldung laufend über ELM (elektronisches Meldeverfahren) oder spätestens mit der Jahresdeklaration am Ende des Jahres. Bei Unfall- und Krankentaggeldversicherungen erfolgen unter dem Jahr in der Regel keine Ein- und Austrittsmeldungen. Wichtig ist jedoch die Austrittmeldung bei der Pensionskasse. Dieser muss auch gemeldet werden, wohin sie die Freizügigkeitsleistung des Mitarbeitenden transferieren soll.

Wichtig ist zudem die Austrittsinformation bezüglich der Sozialversicherungen:

- UVG: 31 Tage Nachdeckung und die Möglichkeit, den Versicherungsschutz über eine Abredeversicherung zu verlängern auf maximal 6 Monate

- BVG: 1 Monat Nachdeckung

- KTG (falls vorhanden): Übertrittsrecht in die Einzelversicherung

Sollte ein Mitarbeitender aus Unkenntnis über diese Punkte einen finanziellen Schaden erleiden, so kann er den Arbeitgeber für diesen Schaden haftbar machen. Wir empfehlen daher das Informationsschreiben bei Austritt unterzeichnen zu lassen.

Anbieterübersicht Lohnsoftware

Die richtige Lohn- und Payrollsoftware kann den Unterschied machen – zwischen zeitaufwendiger manueller Verarbeitung und einem effizienten, gesetzeskonformen Abrechnungsprozess. Doch welche Lösung passt am besten zu den individuellen Anforderungen Ihres Unternehmens? Unsere Produktübersicht gibt einen Überblick über die 13 wichtigsten Anbieter, ihre Funktionen und Besonderheiten. Details zu Kaufvarianten und Supportleistungen finden Sie in der vollständigen Übersicht.

- Abacus Lohnbuchhaltung

- Ason - Payroll aus der Cloud

- bexio Lohnbuchhaltung für Selbstständige, Kleinunternehmer und Startups

- Comatic Lohnadministration

- Crésus Lohnbuchhaltung

- E@syTemp Lohndiensteleistungen

- Mirus 4 - Lohn & Personaladministration

- Payroll Swiss für Microsoft Dynamics 365 Finance & Operation/AX 2012

- P&I

- smahrt-Payroll

- swisspayroll ag – Professionelle Payrollservices mit Abacus

- SwissSalary

- Topal Lohnbuchhaltung

Hier geht es zur detaillierten vollständigen Übersicht (Quelle: personalSCHWEIZ Ausgabe April 2025).

Fazit Lohnabrechnung Schweiz

Lohnabrechnungen gehören zum täglichen Geschäft, werfen aber dennoch regelmässige komplexe Fragen auf. Die Praxis zeigt, dass es trotz gesetzlichen Grundlagen viele Unsicherheiten in Bezug auf Sonderfälle gibt. In unserem Dossier “Lohnabrechnung Spezialfälle” gehen wir auf alle Spezialfälle in Bezug auf Lohnabrechnung Schweiz ein.

FAQ: Lohnabrechnung Schweiz

Muss ich meinem Mitarbeiter jeden Monat eine Lohnabrechnung geben, auch wenn sich nichts geändert hat?

Ja. Gemäss Art. 323b Abs. 1 OR besteht eine zwingende Pflicht zur monatlichen Zustellung, unabhängig davon, ob sich die Beträge gegenüber dem Vormonat geändert haben.

Darf ich einen Bonus direkt an die Pensionskasse überweisen, ohne ihn auf der Lohnabrechnung auszuweisen?

Nein. Dies ist unzulässig, da Sozialversicherungsabgaben auf dem Bonus abgeführt werden müssen. Der Bonus ist in Ziffer 3 des Lohnausweises zu deklarieren und der Einkaufsbetrag in Ziffer 10.2.

Kann ich einem Mitarbeiter im Rentenalter die AHV-Beiträge erlassen?

Nein, AHV-Beiträge sind weiterhin geschuldet, auch wenn sie keine Auswirkung auf die Rente haben. Es gilt jedoch ein Rentnerfreibetrag von CHF 1'400 pro Monat.

Darf ich bei Krankheit den Lohn so kürzen, dass der Mitarbeiter durch Taggeld und Lohn nicht mehr verdient als bei normaler Arbeit?

Nur wenn eine entsprechende schriftliche Vereinbarung im Arbeitsvertrag (Nettolohnausgleich) besteht. Beitragsbefreite BVG-Beiträge dürfen dabei nicht gekürzt werden.

Was muss ich bei der Endabrechnung eines ausscheidenden Mitarbeitenden beachten?

Sie müssen Überstunden und Ferienguthaben ausbezahlen, die Pensionskasse über die Austrittsmeldung und die Freizügigkeit informieren sowie die Nachdeckungsfristen für Unfall- und Krankentaggeldversicherungen beachten.

{kind=link}