Flexible Pensionierung: In der beruflichen Vorsorge

KURZ ZUSAMMENGEFASST

Seit dem 1. Januar 2024 ermöglicht die Reform AHV 21 eine flexible Pensionierung in der beruflichen Vorsorge ohne zwingende reglementarische Grundlage, wobei die Vorsorgeeinrichtungen eigene Bestimmungen definieren können. Das bisherige Rentenalter wurde durch das Referenzalter ersetzt, das sich an der AHV orientiert und schrittweise auf 65 Jahre für Frauen erhöht wird. Versicherte können ihre Altersleistungen ab dem vollendeten 63. Altersjahr vorbeziehen oder bis maximal 70 Jahre aufschieben, wobei spezifische Regeln für Frauen der Jahrgänge 1960 bis 1963 gelten.

Die wichtigsten Punkte:

- Das Referenzalter ersetzt das Rentenalter und dient als Basis für Vorbezug und Aufschub.

- Frauen der Jahrgänge 1960 bis 1963 haben ein schrittweise erhöhtes Referenzalter von 64 bis 65 Jahren.

- Vorbezug der Altersleistungen ist ab dem 63. Altersjahr für alle versicherten Personen möglich.

- Der Aufschub der Pensionierung ist bis maximal 70 Jahre oder fünf Jahre nach dem Referenzalter zulässig.

- Altersleistungen können in Rentenform (bis zu drei Schritte) oder Kapitalform (bis zu drei Schritte) bezogen werden.

Beatrix Bock

Beatrice Bock ist Kundenberaterin bei Kessler & Co AG. Die Sozialversicherungsexpertin ist Geschäftsführerin der Sozialversicherungswelt GmbH und Dozentin der KV Zürich Business School. Sie publiziert u.a. das «Lehrbuch berufliche Vorsorge».

Wie funktioniert die flexible Pensionierung in der beruflichen Vorsorge seit der Reform AHV 21?

Die Reform AHV 21 wurde per 1. Januar 2024 eingeführt. Gleichzeitig erhielt auch die berufliche Vorsorge analoge Regeln zum Referenzalter. Das Wort Rentenalter wurde durch den Ausdruck Referenzalter ersetzt. Das Referenzalter dient als Ausgangsbasis für die Ermittlung der ordentlichen Altersleistungen sowie die Möglichkeiten zum Vorbezug sowie den Aufschub der Pensionierung.

Einheitliches Referenzalter

Das Referenzalter in der beruflichen Vorsorge richtet sich nach den Bestimmungen zur AHV. Entsprechend wird das Referenzalter für die Frauen wie folgt schrittweise auf das Alter 65 erhöht.

| Jahrgang | Referenzalter |

|---|---|

| 1960 | 64 Jahre (keine Erhöhung) |

| 1961 | 64 Jahre + 3 Monate |

| 1962 | 64 Jahre + 6 Monate |

| 1963 | 64 Jahre + 9 Monate |

| 1964 | 65 Jahre |

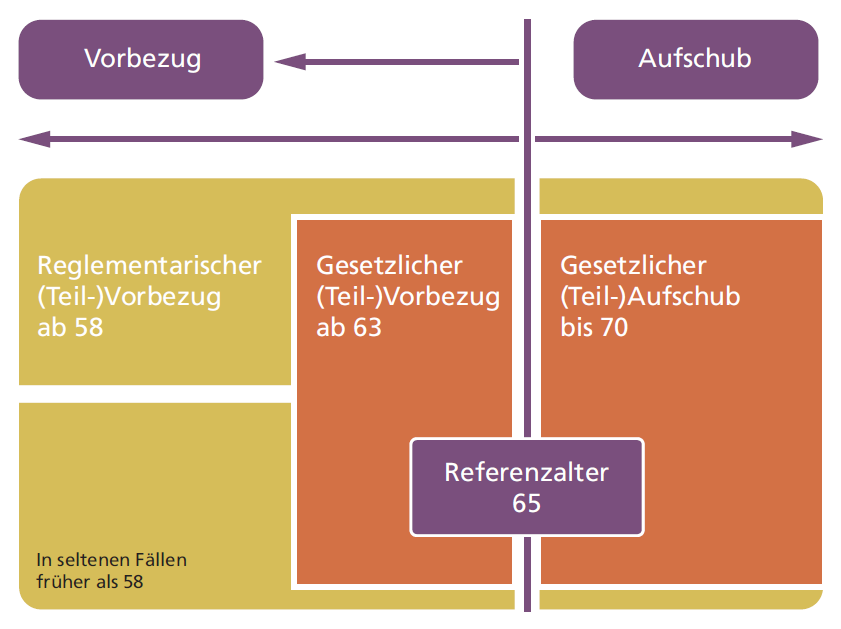

Nebst der Berechnung der Altersleistungen zum jeweiligen Referenzalter spielt das Referenzalter der Frauen der Jahrgänge 1960 bis 1963 beim Aufschub eine Rolle, welcher bis maximal fünf Jahre möglich ist. Bei diesen Jahrgängen ist daher der Aufschub nicht bis zum Alter 70 möglich, sondern bis fünf Jahre ab «ihrem» Referenzalter gerechnet.

Überblick Flexibilisierung

In der beruflichen Vorsorge konnten die Vorsorgeeinrichtungen bereits vor der Reform AHV 21 einen früheren Pensionierungszeitpunkt ab Alter 58 vorsehen. Entsprechend gibt es unterschiedliche Reglementbestimmungen, wobei viele für die Frühpensionierung das Alter 58 gewählt haben.

Vorbezug der Altersleistungen

Seit dem 1. Januar 2024 können sämtliche versicherten Personen die Altersleistungen ab dem vollendeten 63. Altersjahr vorbeziehen. Diese Regelung gilt für die obligatorischen und überobligatorischen Altersleistungen.

Die Reglemente der Vorsorgeeinrichtungen können einen Altersrücktritt frühestens ab dem vollendeten 58. Altersjahr vorsehen. Frühere Altersrücktritte sind zulässig:

- bei betrieblichen Restrukturierungen

- bei Arbeitsverhältnissen, in denen frühere Altersrücktritte aus Gründen der öffentlichen Sicherheit vorgesehen sind

Damit startet die vorzeitige Pensionierungsmöglichkeit nun für alle Vorsorgeeinrichtungen im obligatorischen und überobligatorischen Bereich ab Alter 63, ausser das Reglement definiert ein tieferes Alter für die vorzeitige Pensionierung nach den vorangehenden Bestimmungen.

Eine Übersicht zum Vorbezug und Aufschub der Altersleistungen finden Sie in dieser Grafik.

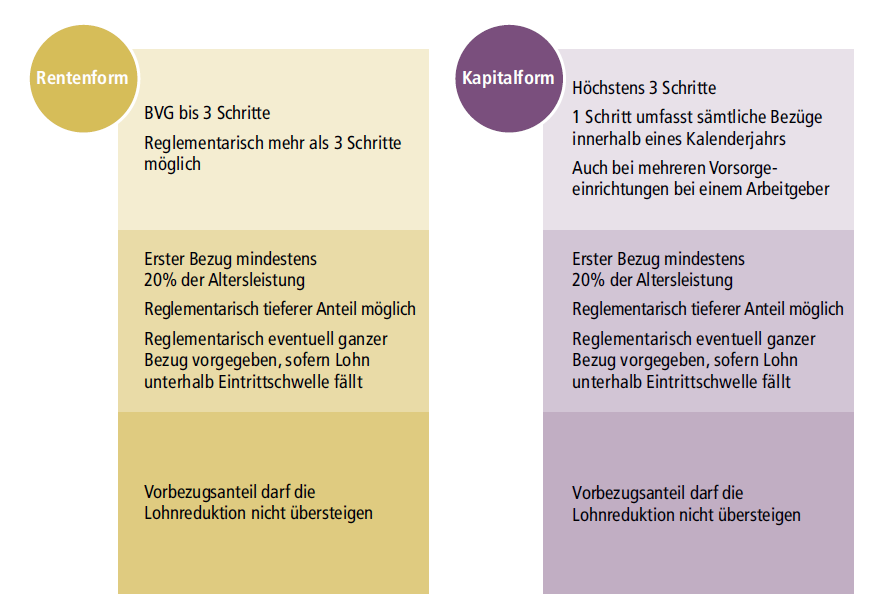

Die Altersleistungen können in Rentenform oder in Kapitalform bezogen werden (siehe Abbildung).

In Rentenform

Die versicherte Person kann die Altersleistung als Rente abgestuft in bis zu drei Schritten beziehen. Die Vorsorgeeinrichtung kann mehr als drei Schritte zulassen.

in Kapitalform

Der Bezug der Altersleistung in Kapitalform ist in höchstens drei Schritten zulässig. Dies gilt auch, wenn der bei einem Arbeitgeber erzielte Lohn bei mehreren Vorsorgeeinrichtungen versichert ist. Ein Schritt umfasst sämtliche Bezüge von Altersleistungen in Kapitalform innerhalb eines Kalenderjahrs.

Die weiteren Voraussetzungen für den Vorbezug bei Renten- oder Kapitalbezug sind:

- Der erste Teilbezug muss mindestens 20% der Altersleistung betragen. Die Vorsorgeeinrichtung kann einen tieferen Mindestanteil zulassen.

- Die Vorsorgeeinrichtung kann im Reglement vorsehen, dass die ganze Altersleistung bezogen werden muss, wenn der verbleibende Jahreslohn unter den Betrag fällt, der nach ihrem Reglement für die Versicherung notwendig ist.

- Der Anteil der vor dem reglementarischen Referenzalter bezogenen Altersleistung darf den Anteil der Lohnreduktion nicht übersteigen.

Jetzt Member werden und weiterlesen:

- Unlimitierter Zugriff auf alle 1300 Arbeitshilfen

- Alle kostenpflichtigen Beiträge auf weka.ch frei

- Zugriff auf alle Videos

- Täglich aktualisiert

- Wöchentlich neue Inhalte und Arbeitshilfen

- Exklusive Spezialangebote

- News- & Update-Services

- Seminargutscheine

{kind=link}

{kind=link}