Plankostenrechnung: Für Kontrollzwecke in den Kostenstellen geeignet

KURZ ZUSAMMENGEFASST

Die Plankostenrechnung bildet das Fundament für eine zukunftsorientierte Unternehmenssteuerung, indem sie Soll-Ist-Vergleiche ermöglicht und Abweichungen systematisch analysiert. Im Gegensatz zur reinen Istkostenrechnung liefert sie Vorgabewerte, die es erlauben, den Zielerreichungsgrad zu hinterfragen und die Ursachen für Kostendifferenzen zu isolieren. Dies ist essenziell, um Unwirtschaftlichkeiten frühzeitig zu erkennen, das Kostenbewusstsein der Mitarbeiter zu stärken und die Reaktionsfähigkeit der Unternehmensführung zu sichern.

Die wichtigsten Punkte:

- Ermöglicht Soll-Ist-Vergleiche für eine präzise Kostenkontrolle in Kostenstellen.

- Dient der Risikofrüherkennung durch detaillierte Abweichungsanalysen.

- Verbessert das Kostenbewusstsein und fördert kostensenkende Verhaltensprozesse.

- Unterscheidet zwischen variablen und fixen Kostenbestandteilen für genauere Kalkulationen.

- Schafft die Basis für eine koordinierte Planung und Steuerung des Unternehmens.

Prof. Dr. Thomas Rautenstrauch

Prof. Dr. rer. pol. Thomas Rautenstrauch ist Dozent für Controlling und Corporate Finance im Institut für Finance and Law der OST - Ostschweizer Fachhochschule. Er wirkt zudem seit 2007 als Dozent und Prüfungsexperte bei der ExpertSuisse für die Ausbildung zum dipl. Wirtschaftsprüfer und dipl. Steuerexperten sowie seit 2014 als Gastprofessor für Managerial Accounting im EMBA des MCI Management Center Innsbruck. Thomas Rautenstrauch ist Autor von mehreren Fachbüchern und zahlreichen Artikeln in Fachzeitschriften und in der Wirtschaftspresse.

Wie hilft die Plankostenrechnung bei der Kostenkontrolle und Risikofrüherkennung in Schweizer KMU?

Einleitung in die Plankostenrechnung

Die Entscheidungen basieren somit auf Grössen, in denen bereits Folgen der erwarteten internen und externen Veränderungen berücksichtigt sind. Auf diese Weise geht der für die Zukunft wesentliche Aussage- und Motivationsgehalt der Kostenkontrolle nicht verloren. Der Einsatz von Plankosten ermöglicht Soll-Ist-Vergleiche und im Rahmen der Abweichungsanalyse die Untersuchung der Ursachen für Kostendifferenzen, was für eine Risikofrüherkennung unbedingt notwendig ist. Eine Kostenstelleneinteilung nach eindeutigen Verantwortungsbereichen ist weiterhin Voraussetzung für eine aussagekräftige Plankostenrechnung. Aus dem Ergebnis der Abweichungsanalysen können anschliessend Konsequenzen für diese Verantwortungsbereiche abgeleitet werden. Die permanente Beschäftigung mit der Kostenentstehung und -verursachung verbessert das Kostenbewusstsein aller Mitarbeiter und ermöglicht über Lern- und Verhaltensprozesse kostensenkende Effekte. Die Informationen über das Verhältnis zwischen geplanter und tatsächlicher Entwicklung helfen die Reaktionsfähigkeit der Unternehmensführung zu sichern. Ohne eine Plankostenrechnung gelingt nur schwer eine Koordination durch Pläne und umgekehrt.

Istkostenrechnungen

Reine Istkostenrechnungen können allein nicht zur Steuerung des Unternehmens geeignet sein, weil Vorgabewerte zum Vergleich und Überwachung der Wirtschaftlichkeit nicht vorhanden sind. Es ist nicht möglich, den Einfluss der Kostenbestimmungsfaktoren, deren komplexes Ergebnis die Istkosten sind, zu isolieren. Erst mit Sollwerten kann der Zielerreichungsgrad in der Vergangenheit hinterfragt werden. Normalkosten sind dazu nur bedingt geeignet, weil sie Durchschnitte von früheren Istkosten sind. Ein wesentlicher Schritt zur Verbesserung der Kostenkontrollmöglichkeiten besteht daher im Übergang zu einer zukunftsorientierten Kostenrechnung. Die reine Istkostenrechnung ist daher um eine Plankostenrechnung zu ergänzen.

Flexible Plankostenrechnung

Die flexible Plankostenrechnung bietet sich für diese Zwecke an. Die Kalkulationsgenauigkeit wird durch die Einbeziehung des Beschäftigungsgrades verbessert. In der flexiblen Plankostenrechnung soll eine Kostenspaltung kostenartenweise pro innerbetrieblichem Kalkulationsobjekt (i.d.R. konventionelle Kostenstelle) erfolgen. Wenn aber in der Praxis bspw. der Anteil der Gemeinkosten der Fertigung gering ist, wird auf eine Kostenspaltung unter dem Aspekt der Wirtschaftlichkeit verzichtet werden können, weil dem nur begrenzt höheren Informationsgehalt ein nicht unerheblicher Aufwand gegenübersteht.

Die Aufspaltung der Kosten in variable und fixe Bestandteile ist Voraussetzung für die flexible Plankostenrechnung. Ein Soll-Ist-Vergleich ermöglicht die Ermittlung der Abweichung zwischen Ist- und Plankosten. Diese Gesamtabweichung kann so in Teilabweichungen zerlegt werden, dass unwirtschaftliches Verhalten bzw. Konsequenzen von unternehmensexternen Datenänderungen erkennbar werden. Die flexible Plankostenrechnung eignet sich für Kostenkontrollzwecke in den Kostenstellen sehr gut, weil mit ihr Unwirtschaftlichkeiten dort festgestellt und kostenartenweise analysiert werden können.

Insbesondere die Einführung der Grenzplankostenrechnung gestaltet das Controlling entscheidungsorientierter und überwindet auch die rechnerische Proportionalisierung der fixen Kosten von der auf Vollkosten basierenden flexiblen Plankostenrechnung. Das Problem der Bestimmung einer Planbeschäftigung ist nicht mehr vorhanden, weil es durch die Nichtberücksichtigung der fixen Kosten keine Beschäftigungsabweichungen gibt. Die Verbesserung der Kostenkontrolle gesellt sich zu den Vorteilen der Deckungsbeitragsrechnung. Die Steuerungsmöglichkeiten eines Teilkostensystems werden auf diese Weise mit den Kontrollmöglichkeiten eines integrierten Plankostensystems kombiniert. Anfangs kann die dominierende Kosteneinflussgrösse als einzige Bezugsgrösse verwendet werden. Dieses ist normalerweise das Produktionsvolumen. Die bekannte mengenorientierte Denkweise aus der Vollkostenrechnung kann somit zunächst beibehalten werden. Später kann die Bezugsgrösse Fertigungsmenge speziell in Unternehmen, die viele Varianten herstellen, um andere wichtige Kosteneinflussgrössen (z.B. Los- bzw. Auftragsgrösse) ergänzt werden. Die Aussagekraft der Kostenplanung wird dadurch erhöht. Je weiter die Kostenstellenspaltung geht und je mehr Bezugsgrössen benutzt werden, desto detaillierter kann die Kostenstellenplanung sein. Kosten und Nutzen sind daher hierbei unbedingt abzuwägen.

Passende Produkt-Empfehlungen

Beispiel zur Plankostenrechnung

Das folgende Beispiel illustriert die Möglichkeiten der Plankostenrechnung im Zusammenhang mit der Risikofrüherkennung durch Abweichungsermittlung.

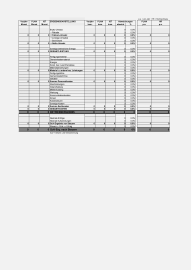

Für die Kostenstelle Holzzuschnitt des Fussbodenherstellers Gehgut AG liegen für den Monat August folgende Angaben vor:

| Plan | Ist |

|---|---|

| Produzierte Stückzahl: 1000 | 1250 |

| Material: 2000 kg à CHF 12 | 2400 kg à CHF 15 |

| Fertigungslohn: 3000 Std. à CHF 40 | 4000 Std. à CHF 40 |

| Gemeinkosten: CHF 180 000 davon Fixkosten: CHF 100 000 | CHF 200 000 CHF 100 000 |

Ermitteln Sie die folgenden Abweichungen und interpretieren Sie die sich daraus ergebende Situation:

- Gesamte Kostenabweichung

- Beschäftigungsabweichung

- Verbrauchsabweichung

- Preis- und Mengenabweichung für die Kostenart Material

Checkliste

- Klare Einteilung der Kostenstellen nach eindeutigen Verantwortungsbereichen vornehmen.

- Zukunftsorientierte Plandaten ermitteln, die interne und externe Veränderungen berücksichtigen.

- Kostenartenweise eine Spaltung in variable und fixe Bestandteile durchführen.

- Soll-Ist-Vergleiche auf Basis der flexiblen Plankostenrechnung etablieren.

- Gesamtabweichungen in Teilabweichungen (Verbrauch, Beschäftigung, Preis, Menge) zerlegen.

- Ursachen für Abweichungen analysieren, um unwirtschaftliches Verhalten oder externe Einflüsse zu identifizieren.

- Konsequenzen aus den Analysen ableiten und in den Verantwortungsbereichen umsetzen.

- Ggf. auf eine Grenzplankostenrechnung wechseln, um die Bestimmung einer Planbeschäftigung zu vereinfachen.

- Bei vielen Varianten weitere Bezugsgrössen neben dem Produktionsvolumen einführen.

- Kosten und Nutzen der Detaillierung der Kostenstellenspaltung regelmässig abwägen.

Ermittlung der notwendigen Kostenangaben

In einem ersten Schritt sind zunächst sind die Istkosten, verrechneten Plankosten (auf Basis des vollen Plankostenverrechnungssatzes) sowie die Sollkosten zu ermitteln (alle Angaben in CHF):

Istkosten = 2400 * 15 + 4000 * 40 + 200 000 = 396 000

Verrechnete Plankosten = (324 000/1.000) * 1250 = 405 000

Sollkosten = 100 000 + (224 000/1.000)*1250 = 380 000

Abweichungsermittlung

Gesamte Kostenabweichung = 396 000 – 405 000 = -9000

Beschäftigungsabweichung = 380 000 – 405 000 = -25 000

Verbrauchsabweichung = 396 000 – 380 000 = 16 000

Mengenabweichung: (Istmenge – Planmenge bei Istbesch.) * Planpreis

(2400- (2000/1000) * 1250) * 12 = -1200

Preisabweichung: (Istpreis – Planpreis) * Istmenge

(15-12) * 2400 = 7200

Interpretation

Die Werte der ermittelten Kostenabweichungen für die Fertigungs-Kostenstelle zeigen, dass gesamthaft eine Kostenüberdeckung vorliegt, da die Istkosten unterhalb der verrechneten Plankosten liegen. Der Vergleich aus Ist- und Sollkosten zeigt jedoch an, dass die Verbrauchsabweichung als Differenz zwischen Ist- und Sollkosten auf ein Effizienzproblem hinweist: die höheren Istkosten im Vergleich zu den Sollkosten lassen einen wertmässigen Mehrverbrauch an Ressourcen erkennen, der auf ein Wirtschaftlichkeitsproblem hinweist.

Die Detailuntersuchung der Preis- und Mengenabweichung für die Kostenart Material gibt einen Hinweis darauf, dass zumindest im Materialbereich nicht ein Mehrverbrauch an Material das Problem darstellt, sondern die Preisabweichung als Differenz zwischen Ist- und Planpreis. Da der Istpreis deutlich den Planpreis überschreitet, ist ein Problem in der Materialpreissteigerung für die Unternehmung zu sehen, weil diese zu höheren Kosten in der Fertigung bzw. beim Materialeinsatz führt. Daraus kann ein Risiko entstehen, wenn die Unternehmung nicht in der Lage ist, die Preissteigerung an ihre Kunden abzuwälzen und somit auf höheren Fertigungskosten sitzen bleibt.

FAQ: Plankostenrechnung

Warum ist eine reine Istkostenrechnung für die Unternehmenssteuerung unzureichend?

Eine reine Istkostenrechnung bietet keine Vorgabewerte zum Vergleich, weshalb der Zielerreichungsgrad nicht hinterfragt und der Einfluss einzelner Kostenbestimmungsfaktoren nicht isoliert werden kann. Ohne Sollwerte fehlt die Basis für eine wirtschaftliche Steuerung.

Was ist der Vorteil der flexiblen Plankostenrechnung gegenüber der starren Planung?

Die flexible Plankostenrechnung bezieht den Beschäftigungsgrad mit ein und spaltet Kosten in variable und fixe Anteile. Dies ermöglicht eine genauere Kalkulation und eine differenzierte Analyse von Abweichungen, unabhängig von Schwankungen im Produktionsvolumen.

Wie trägt die Plankostenrechnung zur Risikofrüherkennung bei?

Durch die systematische Ermittlung und Zerlegung von Kostenabweichungen können Unwirtschaftlichkeiten oder externe Preissteigerungen (z. B. bei Material) frühzeitig identifiziert werden. Dies ermöglicht es dem Management, rechtzeitig Gegenmassnahmen zu ergreifen, bevor sich Risiken auf die Gesamtergebnisse auswirken.

Wann sollte eine Grenzplankostenrechnung statt einer flexiblen Plankostenrechnung eingesetzt werden?

Die Grenzplankostenrechnung ist besonders geeignet, wenn das Controlling entscheidungsorientierter gestaltet werden soll und das Problem der Bestimmung einer Planbeschäftigung vermieden werden muss. Sie überwindet die rechnerische Proportionalisierung fixer Kosten und kombiniert Steuerungsmöglichkeiten mit integrierten Kontrollmöglichkeiten.