Verlustverrechnung: Die Grundlagen der steuerlichen Verlustverrechnung

Inhalt

KURZ ZUSAMMENGEFASST

In der Schweiz ermöglicht das Steuerrecht die Verrechnung von steuerlichen Verlusten mit künftigen Gewinnen, um der Besteuerung nach wirtschaftlicher Leistungsfähigkeit gerecht zu werden. Diese Verlustvorträge sind grundsätzlich auf eine Frist von sieben Jahren beschränkt, wobei eine unbefristete Verrechnung nur in speziellen Sanierungsfällen möglich ist. Wichtig zu wissen ist, dass die Schweiz kein eigenes Konzernsteuerrecht kennt; Verluste können daher primär nur innerhalb desselben Steuersubjekts verrechnet werden, es sei denn, es erfolgen steuerneutrale Umstrukturierungen wie Fusionen.

Die wichtigsten Punkte:

- Verluste können in der Schweiz mit Gewinnen der nächsten sieben Steuerperioden verrechnet werden.

- Ein Verlustrücktrag in vergangene Perioden ist grundsätzlich nicht vorgesehen.

- Die Schweiz kennt kein generelles Konzernsteuerrecht; Verluste müssen meist beim eigenen Steuersubjekt anfallen.

- Durch Fusionen können Verlustvorträge auf übernehmende Gesellschaften übertragen werden.

- Für Sozialversicherungsabgaben gilt eine deutlich kürzere Verrechnungsfrist von zwei Jahren.

Andreas Nachbur

Andreas Nachbur, Treuhänder mit eidg. Fachausweis, ist Partner bei der JP Steuer AG in Basel. Seine Spezialgebiete sind die Steuerplanung nat. und jur. Personen, die Mehrwertsteuerberatung von in- und ausländischen Unternehmen sowie die Beratung für entsendende Unternehmen und ihre Angestellten.

Passende Arbeitshilfen

Wie funktioniert die steuerliche Verlustverrechnung in der Schweiz und welche Fristen gelten?

Einleitung zu Verlustverrechnung

Ein wichtiger Grundsatz in unserem Steuerrecht ist die Besteuerung nach der wirtschaftlichen Leistungsfähigkeit, welche in Art. 127 Abs. 2 BV1 festgehalten ist. Demnach sollen Steuerpflichtige, die sich in der gleichen oder zumindest in einer vergleichbaren finanziellen Lage befinden, steuerlich auch gleich bzw. vergleichbar behandelt werden. Das Gebot der Gleichbehandlung verlangt logischerweise, dass zwei Steuerpflichtige, die in einer Steuerperiode den gleichen steuerbaren Gewinn erzielen und sich ansonsten nicht in relevanter Weise voneinander unterscheiden, auch die gleichen Steuerfolgen zu gewärtigen haben. Stellt man nicht isoliert auf eine einzelne Steuerperiode ab und betrachtet die wirtschaftliche Leistungsfähigkeit über einen längeren Zeitraum, so ist konsequenterweise zu fordern, dass auch zwei Steuerpflichtige, die über den gleichen Zeitraum den gleichen steuerbaren Gesamtgewinn erzielen, die gleiche Steuerlast tragen sollten.

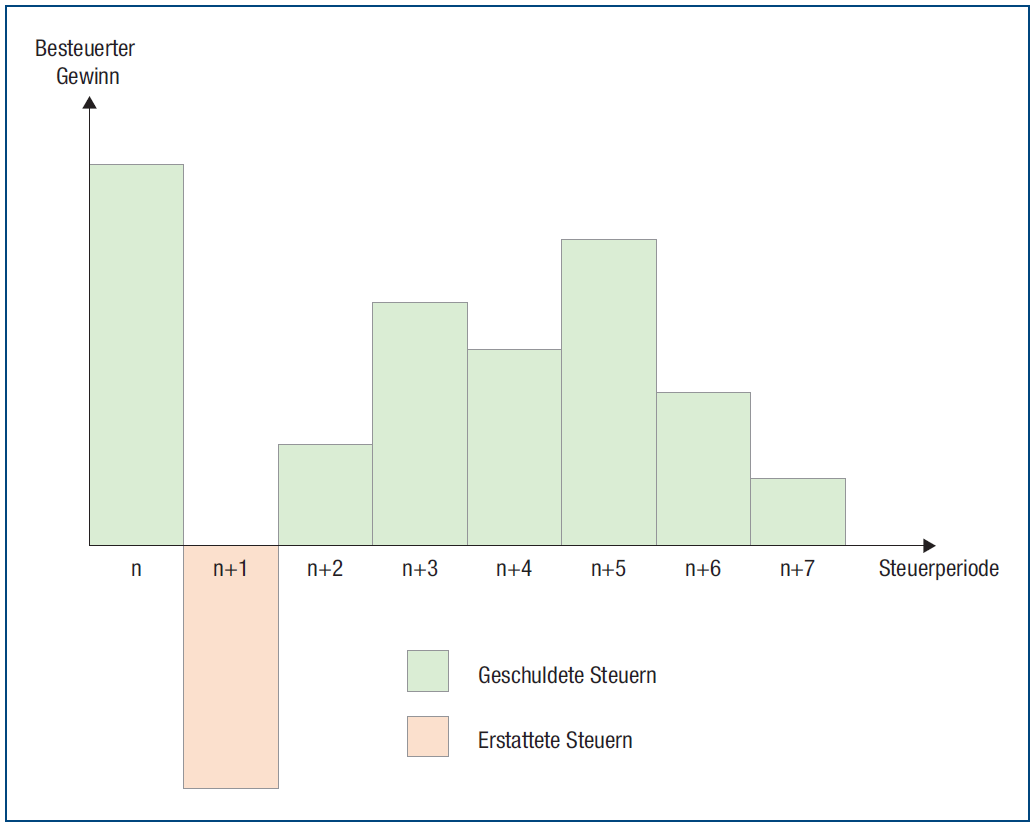

Mit einem proportionalen Steuersatz kann der Forderung nach gleicher Steuerbelastung immerhin dann Rechnung getragen werden, wenn die steuerpflichtigen Personen in allen Steuerperioden steuerbare Gewinne erwirtschaften. Sobald in mindestens einer Steuerperiode aber ein Verlust resultiert, kann eine ungerechtfertigte Ungleichbehandlung nicht mehr ohne Weiteres vermieden werden. Am einfachsten zu bewerkstelligen wäre eine absolute Steuergerechtigkeit, indem ein rein mathematisches Modell angewandt wird (siehe Abbildung 1). Demnach erhielte der Steuerpflichtige für eine Steuerperiode, in der ein Verlust anfällt, vom Fiskus den entsprechenden Steuerbetrag erstattet. Es ist unschwer vorstellbar, welche Anreize ein solches System böte und welche negativen finanziellen Folgen damit verbunden sein könnten. Dass eine rein mathematische Lösung ohne weitere Korrekturmechanismen politisch und wirtschaftlich nicht erstrebenswert ist, erstaunt deshalb wohl niemanden.

Als naheliegende Lösung zur Minimierung einer Ungleichbehandlung kommt die Verrechnung von steuerbaren Gewinnen mit steuerlich massgebenden Verlusten in Betracht. In zeitlicher Hinsicht stellt sich dabei die Frage, ob Verluste nur mit zukünftigen Gewinnen oder auch mit solchen in der Vergangenheit verrechnet werden können (siehe die Abbildungen 2 und 3) und ob die Verrechnungsmöglichkeit beschränkt sein soll. In quantitativer Hinsicht wäre zudem zu beurteilen, ob der Verlust eines Steuersubjekts nur mit selbst erwirtschafteten Gewinnen (d.h. eigenen Gewinnen desselben Steuersubjekts) verrechnet werden kann oder ob in die Beurteilung der wirtschaftlichen Leistungsfähigkeit eine Mehrheit von eng verbundenen Personen (z.B. alle zu einem Konzern gehörenden Gesellschaften) einbezogen werden soll.

Konzeption der Verlustverrechnung

Das Konzept der steuerlichen Verlustverrechnung kommt sowohl auf Bundesebene als auch auf kantonaler Ebene bei den Einkommenssteuern und bei den Gewinnsteuern zur Anwendung und gilt mit Einschränkungen auch für die Grundstückgewinnsteuer. Damit steuerlich massgebende Verluste mit Gewinnen verrechnet werden können, müssen sie entweder im Zusammenhang mit einer selbstständigen Erwerbstätigkeit stehen (Einkommenssteuern), oder sie müssen bei juristischen Personen anfallen (Gewinnsteuern). Vorausgesetzt ist bei den Einkommenssteuern weiter, dass der Verlust aus selbstständigem Erwerb nicht mit übrigem Einkommen in der gleichen Steuerperiode verrechnet werden kann. Sodann ist die Verrechnungsmöglichkeit auf künftige Gewinne beschränkt. Ein Verlustrücktrag – d.h. die nachträgliche Verrechnung eines Verlusts mit einem Gewinn in einer früheren Steuerperiode – ist demgegenüber nicht vorgesehen.

Die Möglichkeit zur Verrechnung von steuerlichen Verlustvorträgen besteht allerdings nicht unbeschränkt. Einerseits setzt eine Verrechnung von steuerlichen Verlustvorträgen logischerweise voraus, dass künftig auch Gewinne im Umfang der vorhandenen Verlustvorträge anfallen. Andererseits ist die Verlustverrechnungsmöglichkeit ordentlicherweise auf sieben Jahre befristet, sodass Verluste bzw. Verlustvorträge verfallen und nicht mehr geltend gemacht werden können, sofern und soweit sie nicht innerhalb der sieben folgenden Steuerperioden mit steuerbaren Gewinnen verrechnet werden.

Eine Ausnahme von der zeitlichen Befristung besteht nur in Sanierungsfällen. Mit Leistungen Dritter, die zum Ausgleich einer Unterbilanz im Rahmen einer Sanierung erbracht werden, können nämlich auch alle älteren Verluste verrechnet werden, die bereits verfallen sind (d.h. nicht mit Gewinnen verrechnet werden konnten).

HINWEIS: Das Einkommen aus selbstständiger Erwerbstätigkeit unterliegt bekanntlich auch den Sozialversicherungsabgaben in der Schweiz. Selbstständigerwerbende sollten in diesem Zusammenhang unbedingt beachten, dass die siebenjährige (oder unbefristete) Verlustverrechnungsperiode nur im Bereich der Einkommenssteuern Anwendung findet. Für die Zwecke der Sozialversicherungsabgaben können demgegenüber nur die im jeweiligen Beitragsjahr und dem unmittelbar vorangegangenen Beitragsjahr eingetretenen und verbuchten Geschäftsverluste abgezogen werden (Art. 18 Abs. 1bis AHVV2). Eine weitergehende Verlustverrechnung ist ausgeschlossen.

Die Schweiz kennt kein eigentliches Konzernsteuerrecht. Entsprechend wird grundsätzlich die wirtschaftliche Leistungsfähigkeit eines jeden Steuersubjekts einzeln betrachtet, sodass auch nur «eigene» Verluste zur Verrechnung gebracht werden können. Eine gewichtige Einschränkung erfährt dieser Grundsatz jedoch durch die Möglichkeiten für steuerneutrale Umstrukturierungen innerhalb eines Konzerns bzw. von zu einem Konzern gehörenden Schweizer Gruppengesellschaften. So kann durch geschickte Reorganisationsschritte und insbesondere durch die Fusion von Konzerngesellschaften, bei der die steuerlichen Verlustvorträge der untergehenden Gesellschaft auf die übernehmende Gesellschaft übergehen, in gewissen Schranken die Verlustverrechnungsmöglichkeit von einer Gesellschaft auf eine andere (Konzern-)Gesellschaft übertragen werden. Dadurch kann – zumindest für in der Schweiz steuerpflichtige Gesellschaften eines Konzerns – die unschöne Situation, dass bei einer Konzerngesellschaft Gewinne besteuert werden, während die Verluste einer anderen Konzerngesellschaft steuerlich nicht geltend gemacht werden können, in vielen Fällen vermieden werden.

HINWEIS: Zu erwähnen gilt es immerhin, dass die Schweiz trotz oder vielmehr dank des Umstands, dass sie kein eigentliches Konzernsteuerrecht eingeführt hat, auch keine Einschränkung der Verlustverrechnungsmöglichkeiten kennt, die einzig auf einem Wechsel der Beteiligungsverhältnisse («change of control») beruht.

Passende Produkt-Empfehlungen

Bemessung der steuerlichen Verlustvorträge

Die Höhe eines steuerlichen Verlustvortrags bemisst sich wie im Falle eines Gewinns gemäss dem Massgeblichkeitsprinzip im Schweizer Steuerrecht ausgehend vom handelsrechtlichen Ergebnis, d.h. vom Saldo der Erfolgsrechnung für die betreffende Steuerperiode, die nach den massgebenden Bestimmungen des Obligationenrechts3 erstellt worden ist. Zudem sind gleichermassen die relevanten steuerlichen Korrekturnormen anzuwenden, um zum steuerlich massgebenden Gewinn oder Verlust zu gelangen, der die Basis für die Besteuerung bildet. Allerdings besteht im Falle eines Verlusts in steuerrechtlicher Hinsicht ein wesentlicher Unterschied zu einer Gewinnsituation. Bei der Festlegung eines steuerbaren Gewinns im ordentlichen Veranlagungsverfahren müssen die Steuerbehörden allfällige steuerliche Korrekturen prüfen und diese verbindlich festhalten; ansonsten können sie zu einem späteren Zeitpunkt nicht mehr ohne Weiteres darauf zurückkommen. In einer Verlustsituation ist die Veranlagungsbehörde zu einer solchen Prüfung jedoch zumeist nicht verpflichtet.

Gemäss den Steuergesetzen der meisten Kantone bilden nämlich die Verluste und die steuerlichen Verlustvorträge bzw. deren Höhe keinen Bestandteil der Veranlagungsverfügung, und sie werden daher normalerweise auch nicht rechtskräftig festgestellt.4 Diese Behandlung folgt einerseits aus dem Umstand, dass ein Rechtsmittel gegen eine Veranlagung nur möglich ist, wenn der Steuerpflichtige auch effektiv eine negative (finanzielle) Auswirkung spürt. Solange keine Gewinnsteuer anfällt, ist der Steuerpflichtige normalerweise nicht beschwert, sodass auf eine Einsprache auch nicht eingetreten werden muss. Andererseits ist zum Zeitpunkt, zu dem ein Verlust anfällt, meistens noch nicht bekannt, ob dereinst überhaupt Gewinne vorhanden sein werden, mit denen der Verlust verrechnet werden kann. Aus verfahrensökonomischen Überlegungen ergibt es folglich Sinn, dass die Höhe eines Verlustvortrags und damit verbunden allfällige steuerliche Korrekturen erst zu demjenigen Zeitpunkt überprüft werden, wenn tatsächlich eine Verrechnung mit steuerbaren Gewinnen stattfindet.

Aus den vorstehend genannten Gründen steht die Höhe der verrechenbaren steuerlichen Verlustvorträge in der Regel erst definitiv fest, wenn eine Verrechnung mit steuerbaren Gewinnen erfolgt. Dieser Umstand ist für die Ermittlung der Steuerrückstellungen und insbesondere die Berechnung der latenten Steuern zu berücksichtigen. Zudem ist in einer Verlustsituation jeweils genau zu analysieren, ob in demjenigen Kanton, wo eine Steuerpflicht besteht, die Verlustvorträge im konkreten Fall allenfalls einen Bestandteil der Veranlagungsverfügung bilden. Diesfalls müsste nämlich ausnahmsweise eine Einsprache in Erwägung gezogen werden, auch wenn noch keine effektive Gewinnsteuerbelastung resultiert.

Checkliste

- Prüfen Sie, ob der Verlust aus selbstständiger Erwerbstätigkeit oder aus der Gewinnsteuer stammt.

- Ermitteln Sie das Datum des Verlustanfalls, um die siebenjährige Frist genau zu berechnen.

- Analysieren Sie, ob in Ihrem Kanton die Verlustvorträge rechtskräftig festgestellt werden müssen.

- Beurteilen Sie die Wahrscheinlichkeit künftiger Gewinne für die Bildung latenter Steuern (DTA).

- Überprüfen Sie, ob eine Fusion oder Umstrukturierung im Konzern sinnvoll ist.

- Dokumentieren Sie steuerliche Korrekturen sorgfältig für die spätere Verrechnung.

- Unterscheiden Sie zwischen steuerlicher Verlustverrechnung und Abzug für Sozialversicherungen.

- Beachten Sie, dass die Höhe des Verlustvortrags erst bei Verrechnung definitiv feststeht.

- Sichern Sie sich rechtliche Beratung bei komplexen Sanierungsfällen.

- Integrieren Sie die Verwaltung von Verlustvorträgen in den Steuercompliance-Prozess.

Latente Steuern

Ausgangslage für die Erhebung der laufenden direkten Steuern bildet die handelsrechtskonforme Jahresrechnung. Das Handelsrecht lässt die Bildung von stillen Reserven zu, und es ist Aufgabe des Steuerrechts, die stillen Reserven durch entsprechende Korrekturnormen betragsmässig zu beschränken. Als Konsequenz davon gibt die handelsrechtskonforme Jahresrechnung den tatsächlichen Geschäftsgang eines Steuersubjekts nur ausnahmsweise völlig korrekt wieder.

Um eine bessere Vergleichbarkeit zu gewährleisten, müssen deshalb bestimmte Personen5 einen Abschluss nach einem anerkannten Standard zur Rechnungslegung erstellen, bei dem der Geschäftsgang «true and fair» dargestellt wird. Die am häufigsten verwendeten Standards in der Schweiz sind Swiss GAAP FER, IFRS und US GAAP. Alle Standards haben gemeinsam, dass grundsätzlich der «wahre» Wert aller Vermögenspositionen ermittelt und ausgewiesen werden muss, wobei auch die künftigen Steuerfolgen auf Wertunterschieden zwischen der Jahresrechnung nach «true and fair view» und der Steuerbilanz als latente Steuern zu berücksichtigen sind. Entsprechend weisen auch ungenutzte steuerliche Verlustvorträge einen Wert auf, wenn diese mit künftigen Gewinnen verrechnet werden können und dadurch die laufenden Steuern in nachfolgenden Steuerperioden geschmälert werden.

Wie genau die Berücksichtigung bzw. der Ausweis von latenten Steuern auf steuerlichen Verlustvorträgen – Deferred Tax Assets («DTA») on Tax Loss Carry Forwards («TLCF») – erfolgen muss, kann sich in Abhängigkeit des angewandten Rechnungslegungsstandards unterscheiden. Ausgangslage für die Ermittlung der latenten Steuern (DTA) bilden jedoch immer die steuerlich massgebenden Verlustvorträge. Wenn die Höhe der Verlustvorträge nicht ausnahmsweise durch eine aktuelle definitive Steuerveranlagung seitens der Steuerbehörden verbindlich bestätigt wurde, muss der Steuerpflichtige diese Beurteilung entsprechend selbst vornehmen. Dabei sind sämtliche steuerlichen Korrekturen bzw. die entsprechenden Aufrechnungsrisiken für alle offenen Steuerperioden vollständig zu ermitteln und angemessen zu berücksichtigen. Insbesondere sind dabei auch die Vorschriften zur Bilanzierung von unsicheren Steuerpositionen zu beachten.

Zur Bestimmung des DTA auf steuerlichen Verlustvorträgen ist in einem zweiten Schritt grundsätzlich basierend auf Planerfolgsrechnungen zu ermitteln, welcher Betrag des vorhandenen steuerlichen Verlustvortrags innerhalb der siebenjährigen Verlustverrechnungsperiode mit künftigen Gewinnen verrechnet werden kann. Dabei sind die in den einzelnen Steuerperioden verrechenbaren Verluste gesondert zu bestimmen und in Anwendung des dann jeweils anwendbaren effektiven Steuersatzes zu berücksichtigen. Die budgetierten künftigen Erträge dürfen allerdings nur dann bei der Verrechnung mit steuerlichen Verlustvorträgen berücksichtigt werden, wenn die Verrechnungsmöglichkeit aus rechtlicher Sicht gesichert ist. Dies ist meistens bei stillen (Willkür-)Reserven der Fall, die der Steuerpflichtige in der handelsrechtlichen Jahresrechnung jederzeit nach eigenem Ermessen auflösen kann. Hingegen reicht es selbst innerhalb eines Konzerns beispielsweise nicht aus, wenn vorgängig zur Verlustverrechnung eine Fusion zwischen zwei Gruppengesellschaften stattfinden muss, solange diese noch nicht rechtskräftig beschlossen ist.

Fazit zu Verlustverrechnung

Das in unserem Steuerrecht verankerte Verlustverrechnungssystem mit der Möglichkeit zur Verlustverrechnung mit Gewinnen der nachfolgenden sieben Steuerperioden trägt dem Grundsatz der Besteuerung nach der wirtschaftlichen Leistungsfähigkeit weitestgehend Rechnung. Die Beschränkung der Verlustverrechnungsperiode erfordert jedoch eine vorausschauende Planung und eine rechtzeitige Analyse der bestehenden Handlungsmöglichkeiten, sodass frühzeitig die notwendigen Massnahmen in die Wege geleitet werden können, damit die steuerlichen Verlustvorträge nicht unnötigerweise ungenutzt verfallen. Soweit keine stillen Willkürreserven vorhanden sind, die jederzeit aufgelöst werden können, kommen als Massnahmen beispielsweise Umstrukturierungen (Fusionen) oder Anpassungen von konzerninternen Leistungsbeziehungen und Verrechnungspreisen in Betracht, deren Umsetzung jedoch mitunter nicht unwesentlichen zeitlichen und ressourcenmässigen Aufwand erfordern kann.

Da die Verlustvorträge in den meisten Fällen durch die Steuerbehörden nicht verbindlich veranlagt werden, ist es zentral, dass die Steuerpflichtigen die steuerlichen Korrekturen und entsprechenden Aufrechnungsrisiken akkurat ermitteln und nachverfolgen. Dies ist für die Ermittlung und Bildung der notwendigen Steuerrückstellungen unabdingbar und kann gegebenenfalls auch auf die Höhe der latenten Steuern einen massgeblichen Einfluss haben. Schliesslich sollte unbedingt auch beachtet werden, dass es sich bei steuerlichen Verlustvorträgen um eine steuermindernde Tatsache handelt, die grundsätzlich durch den Steuerpflichtigen geltend zu machen und zu beweisen ist. Dem Steuercompliance-Prozess sollte entsprechend auch in Bezug auf die steuerlichen Verlustvorträge genügend Beachtung geschenkt werden.

Fussnoten

1 Bundesverfassung der Schweizerischen Eidgenossenschaft vom 18. April 1999.

2 Verordnung über die Alters- und Hinterlassenenversicherung vom 31. Oktober 1947.

3 Art. 957 ff. des Bundesgesetzes betreffend die Ergänzung des Schweizerischen Zivilgesetzbuches (Fünfter Teil: Obligationenrecht) vom 30. März 1911.

4 Vgl. als Ausnahme aber beispielsweise Art. 175 Abs. 2 des Steuergesetzes des Kantons Bern vom 21. Mai 2000, wonach ein allfälliger Verlustvortrag eröffnet werden kann (jedoch nicht eröffnet werden muss).

5 Gemäss Art. 962 Abs. 1 OR sind dies insbesondere börsenkotierte Gesellschaften, wenn die Börse dies verlangt, Genossenschaften mit mindestens 2000 Genossenschaftern und Stiftungen, die von Gesetzes wegen zu einer ordentlichen Revision verpflichtet sind.

FAQ: Verlustverrechnung

Wie lange können Verluste in der Schweiz verrechnet werden?

Grundsätzlich beträgt die Frist sieben Jahre. Nach Ablauf dieser Periode verfallen die Verluste, sofern sie nicht mit Gewinnen verrechnet wurden, es sei denn, es handelt sich um einen Sanierungsfall.

Kann ich Verluste aus der Vergangenheit mit aktuellen Gewinnen verrechnen?

Nein, ein Verlustrücktrag ist im Schweizer Steuerrecht grundsätzlich nicht vorgesehen. Verluste können nur mit zukünftigen Gewinnen verrechnet werden.

Gilt die siebenjährige Frist auch für Sozialversicherungsabgaben?

Nein, für AHV/IV-Zwecke können nur Verluste des aktuellen und des unmittelbar vorangegangenen Beitragsjahres abgezogen werden.

Was passiert mit Verlusten, wenn eine GmbH fusioniert wird?

Bei einer Fusion können die steuerlichen Verlustvorträge der untergehenden Gesellschaft auf die übernehmende Gesellschaft übergehen, was die Verrechnungsmöglichkeiten im Konzern erweitert.

Müssen Verlustvorträge in der Steuererklärung verbindlich festgehalten werden?

In den meisten Kantonen werden Verlustvorträge nicht rechtskräftig festgestellt, da kein Einspracherecht bei reinen Verlustveranlagungen besteht. Die Höhe wird erst bei der späteren Verrechnung mit Gewinnen geprüft.

{kind=link}