Ausländisches VR-Mitglied: Steuerliche und sozialversicherungsrechtliche Herausforderungen

KURZ ZUSAMMENGEFASST

Die Bestellung eines im Ausland wohnhaften Verwaltungsrats bringt für Schweizer Aktiengesellschaften spezifische Risiken mit sich, insbesondere bei der Quellensteuer und der Sozialversicherungsunterstellung. Während das Doppelbesteuerungsabkommen meist die Besteuerung in der Schweiz vorsieht, hängt die Sozialversicherungspflicht massgeblich vom Wohnsitzland und der Art der dort ausgeübten Tätigkeit ab. Besonders bei EU-Bürgern kann die Schweizer Sozialversicherungspflicht auch auf Einkünfte aus dem Ausland ausgedehnt werden, wenn eine unselbstständige Tätigkeit in der Schweiz vorliegt.

Die wichtigsten Punkte:

- Ausländische VR-Mitglieder sind für ihre Entschädigung in der Schweiz steuerpflichtig, unabhängig davon, ob das Honorar direkt oder an eine Drittgesellschaft fliesst.

- Bei VR-Mitgliedern aus der EU gilt die Verordnung Nr. 883/2004: Liegt eine unselbstständige Tätigkeit in der Schweiz vor, unterstehen oft alle Einkünfte der Schweizer Sozialversicherung.

- Für VR aus den USA oder dem UK gelten spezifische bilaterale Abkommen, die die Qualifizierung der Tätigkeit (selbstständig vs. unselbstständig) aus Sicht des Wohnsitzstaats prüfen.

- Schweizer Gesellschaften müssen vor der Mandatserteilung die genaue Arbeitssituation abklären und eine Sozialversicherungsnachweis (z. B. A1) verlangen.

Janine Bienz

Janine Bienz, Wirtschaftsjuristin FH (BSc.), ist StV. Direktorin und Leiterin der Fachgruppe Global Employer Services bei BDO, wo sie seit 2014 beschäftigt ist. Sie berät Unternehmen und Privatpersonen rund um die Themen Steuern und Sozialversicherungen, insbesondere bei grenzüberschreitenden Sachverhalten. Darüber hinaus wirkt sie als Autorin und Referentin bei Publikationen und Fachveranstaltungen in oben genannten Bereichen mit.

Myriam Minnig

Myriam Minnig betreut seit über 25 Jahren Betriebe in den Bereichen Finanzen, Lohn und Personal und unterrichtet in Lehrgängen und Seminaren. Seit 2018 arbeitet sie für BDO, leitet das Treuhandteam in Luzern und die Fachgruppe Sozialversicherung und Vorsorge bei BDO Schweiz. Sie berät Arbeitgeber und Privatpersonen bei nationalen und grenzüberschreitenden Fragen rund ums Thema Sozialversicherungen.

Welche steuerlichen und sozialversicherungsrechtlichen Pflichten gelten für ausländische Verwaltungsräte in der Schweiz?

Ein Verwaltungsrat («VR») übt seine Tätigkeit per Gesetz persönlich aus, sei es, dass die Person («ad personam») von der Generalversammlung gewählt wurde oder im Interesse einer Drittpartei die Tätigkeit wahrnimmt. Der Teufel steckt im Detail, was die Abklärung für die VR-Tätigkeit in Bezug auf Steuern und Sozialversicherungen unausweichlich macht.

Besteuerung des VR-Honorars

Nachfolgend wird, wenn von ausländischen VR gesprochen wird, davon ausgegangen, dass der VR als natürliche Person seine steuerliche Ansässigkeit im Ausland begründet und damit in der Schweiz, abgesehen von der VR-Tätigkeit, keinen steuerlichen Anknüpfungspunkt hat.

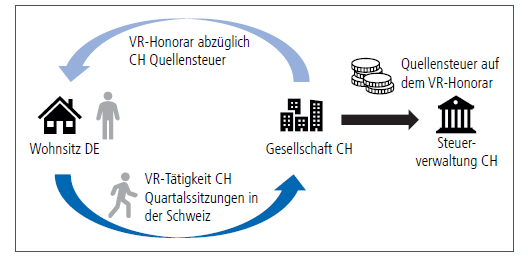

Das Schweizer Steuergesetz über die direkte Bundessteuer hält fest, dass ein im Ausland wohnhafter VR einer Gesellschaft mit Sitz in der Schweiz für die ihm ausgerichtete Entschädigung in der Schweiz steuerpflichtig ist. Die persönliche Steuerpflicht für den VR ist auch dann gegeben, wenn eine Entschädigung einem Dritten zufliesst, sprich einer Gesellschaft im Ausland.

Im internationalen Verhältnis ist es wichtig, für die Besteuerungszuweisung auch das einschlägige Doppelbesteuerungsabkommen («DBA») zu konsultieren. Aufgrund des OECD-Musterabkommens, das hier als Basis dient, wird die Besteuerungshoheit dem Land zugesprochen, in welchem die zahlende Gesellschaft ihren Sitz hat. Diese Regelung wurde von den meisten DBA übernommen und in der Praxis gelebt.

Ausländisches VR-Mitglied: Die Sozialversicherungsfalle

Ob nebst der Quellensteuer auch eine Sozialversicherungspflicht in der Schweiz auf dem VR-Honorar besteht, muss anhand der dafür vorgesehenen Regelungen geprüft werden.

In Situationen, in welchen der VR im Ausland wohnhaft ist, wird das anwendbare Sozialversicherungsrecht aufgrund des unilateralen Schweizer Rechts und diesem übergeordneten internationalen Recht – beispielsweise EU-Verordnung oder bilaterale Sozialversicherungsabkommen – bestimmt.

Beispiel Verwaltungsrat aus dem EU-Raum

Stefan Müller ist deutscher Staatsbürger und als selbstständiger Anwalt in Deutschland tätig. In der Schweiz darf er seit Februar 2023 als VR bei der Schokolade AG tätig sein und erhält dafür ein entsprechendes Honorar. Herr Müller möchte wissen, ob er auf dem VR-Honorar auch Schweizer Sozialversicherungen bezahlen muss.

Die Antwort lautet simpel: Ja – und das ist noch nicht alles. Herr Müller wird nämlich nicht nur für das VR-Honorar, sondern auch für sein deutsches Einkommen aus selbstständiger Tätigkeit in der Schweiz den Sozialversicherungen unterstellt.

Nach unilateralem Schweizer Recht untersteht eine Person grundsätzlich der Sozialversicherung, sofern sie in der Schweiz eine VR-Tätigkeit oder anderweitige leitende Funktion ausübt. Wie schon in Bezug auf die Steuern ist auch hier das Vorhandensein eines Sozialversicherungsabkommens zu prüfen. Im vorliegenden Beispiel wendet die Schweiz die EU-Verordnung Nr. 883/2004 an. Die EU-Verordnung hat das Ziel, die Sozialversicherungsunterstellung nur einem Staat zuzuweisen. Sodann regelt die EU-Verordnung, dass bei Konkurrenz von selbstständiger und unselbstständiger Tätigkeit immer das Recht des Staats Anwendung findet, in welchem die Person einer unselbstständigen Tätigkeit nachgeht. Herr Müller übt in Deutschland eine selbstständige und in der Schweiz eine unselbstständige Tätigkeit (VR) aus. Vorliegend weist die EU-Verordnung die Sozialversicherungsunterstellung sämtlicher Tätigkeiten von Stefan Müller der Schweiz zu, auch wenn Herr Müller seinen Wohnsitz in Deutschland beibehält und die selbstständige Tätigkeit nicht in der Schweiz ausübt. Diese Regelung fände auch Anwendung, wenn kein Honorar für die VR-Tätigkeit bezahlt würde.

Passende Produkt-Empfehlungen

Anders wäre der Sachverhalt zu beurteilen, wenn Stefan Müller in Deutschland ebenfalls einer unselbstständigen Tätigkeit nachgehen würde – und das zu mindestens 25% seiner physischen Zeit in Deutschland. In dieser Konstellation besteht eine Konkurrenz zweier unselbstständiger Tätigkeiten, wonach die Sozialversicherungsunterstellung dem Wohnsitzstaat zugewiesen wird, sofern dort ein wesentlicher Teil (≥ 25%) der Tätigkeit ausgeübt wird.

Checkbox für Schweizer Gesellschaften:

- Bei Verpflichtung eines im Ausland wohnhaften VR die genaue Arbeitssituation erfragen.

- Sich bei allfälliger Sozialversicherungspflicht im anderen Staat über Verantwortlichkeiten informieren.

- Nach Prüfung der Sozialversicherungssituation eine Bescheinigung des VR verlangen, auf welcher festgehalten wird, in welchem Staat die Sozialversicherungen anfallen (A1 oder Certificate of Coverage).

Beispiel Verwaltungsrat aus den USA

Catherine Miller ist US-Staatsbürgerin und hat ihren Wohnsitz in New York. Die Schokolade AG möchte sie als ausländisches VR-Mitglied gewinnen. Catherine Miller ist in New York selbstständige Finanzberaterin und stellt als Bedingung, dass sie in der Schweiz nicht sozialversicherungspflichtig wird. Kann diese Bedingung erfüllt werden?

Um diese Frage im internationalen Verhältnis zu beantworten, wird das bilaterale Abkommen zwischen der Schweiz und den USA geprüft. Dieses Abkommen enthält eine Besonderheit, die auf Catherine Miller Anwendung findet: Eine Person, die im Gebiet eines oder beider Vertragsstaaten eine selbstständige Tätigkeit ausübt und im Gebiet einer dieser beiden Staaten wohnt, ist ungeachtet der Staatsangehörigkeit nur der jeweils geltenden Sozialversicherungspflicht zu unterstellen. Catherine Miller wird in der vorliegenden Situation weiterhin den Sozialversicherungen in den USA unterstellt bleiben. Eine Sozialversicherungspflicht des VR-Honorars nach US-Landesrecht bleibt durch Catherine Miller zu prüfen. Zudem ist zu empfehlen, dass die Schokolade AG ebenfalls abklärt, ob als Gesellschaft allfällige Verantwortlichkeiten in Bezug auf Sozialversicherungsbeiträge bestehen.

Checkliste

- Ermittlung des genauen Wohnsitzlandes und der Staatsangehörigkeit des Kandidaten.

- Abklärung, ob der Kandidat im Wohnsitzland einer unselbstständigen oder selbstständigen Tätigkeit nachgeht.

- Prüfung des einschlägigen Doppelbesteuerungsabkommens (DBA) zwischen der Schweiz und dem Wohnsitzstaat.

- Analyse der Sozialversicherungsregelungen (EU-Verordnung, bilaterales Abkommen oder nationales Recht).

- Ermittlung des Zeitanteils der in der Schweiz ausgeübten Tätigkeit (insb. bei Mehrstaatentätigkeit).

- Einholung einer Bescheinigung über die Sozialversicherungspflicht im Herkunftsland (z. B. A1 oder Certificate of Coverage).

- Klärung der Quellensteuerpflicht und Einreichung der entsprechenden Steuererklärungen.

- Prüfung, ob die Schweizer Gesellschaft eigene Beitragspflichten im Ausland auslöst.

- Dokumentation der Analyse und des Mandatsvertrags unter Berücksichtigung der rechtlichen Besonderheiten.

Zu erwähnen bleibt hier noch die Betrachtungsweise dieses bilateralen Abkommens. Dieses Abkommen wird, anders als jenes der EU, jeweils aus Sicht des Wohnsitzstaats für die Qualifizierung der Tätigkeit betrachtet. Konkret bedeutet das, dass eine VR-Tätigkeit in der Schweiz im Wohnsitzstaat USA grundsätzlich als selbstständige Tätigkeit qualifizieren kann, sofern die USA eine VR-Tätigkeit grundsätzlich als selbstständige Tätigkeit qualifizieren.

Beispiel Verwaltungsrat aus dem UK

Seit dem Brexit werden Sachverhalte zwischen der Schweiz und dem UK nicht mehr unter der EU-Verordnung geregelt, sondern müssen unter dem bilateralen provisorischen Sozialversicherungsabkommen zwischen der Schweiz und dem UK geprüft werden.

Brady Baker, ein in London ansässiger UK-Staatsbürger, ist ein unselbstständig tätiger Immobilienmakler und ist für eine in London ansässige Immobiliengesellschaft tätig. Die in der Schweiz domizilierte Haus AG möchte Brady Baker aufgrund seiner Erfahrung als ausländisches VR-Mitglied mandatieren. Zudem wünscht sich die Haus AG, dass Brady Baker das Unternehmen in den nächsten Jahren ebenfalls als Arbeitnehmer unterstützt. Brady Baker ist bereit, seine Anstellung in London zu kündigen und der Haus AG als Arbeitnehmer sowie als VR mit Rat und Tat zur Seite zu stehen. Brady wird rund vier Tage pro Woche in der Schweiz arbeiten und einen Tag in London. Von einem Freund weiss er, dass er sein Salär sowie das VR-Honorar versteuern muss. Er möchte aber auch Gewissheit hinsichtlich der Sozialversicherungsunterstellung haben.

Brady Baker übt grundsätzlich zwei unselbstständige Tätigkeiten in der Schweiz aus, darf aber einen Teil seiner Arbeit in seinem Wohnsitzstaat UK ausüben (sog. Mehrstaatentätigkeit). Das bilaterale provisorische Abkommen zwischen der Schweiz und dem UK definiert, dass Baker in der Schweiz den Sozialversicherungen zu unterstehen hat, sofern er in seinem Wohnsitzstaat UK keinen wesentlichen Teil (≥ 25%) seiner unselbstständigen Tätigkeit ausübt. Baker arbeitet einen Tag pro Woche in London, was 20% ausmacht und somit unter der Wesentlichkeitsgrenze liegt.

Würde Brady Baker seine unselbstständige Tätigkeit beispielsweise an fünf Tagen pro Woche in seinem Wohnsitzstaat UK ausüben und lediglich für VR-Sitzungen in die Schweiz reisen, dürfte die Sozialversicherungsunterstellung dem UK zugewiesen werden. Dies findet sowohl auf das Salär als auch auf das VR-Honorar Anwendung. Der Haus AG ist in einer solchen Situation zu empfehlen, sich über die Verantwortlichkeit bezüglich Sozialversicherung im UK zu informieren und die nötigen Vorkehrungen zu treffen.

Zusammenfassend kann festgehalten werden, dass die Beschäftigung eines ausländischen VR-Mitglieds ein wertvolles Instrument für das Wachstum eines Unternehmens sein kann. Es ist jedoch wichtig, die steuerlichen und sozialversicherungsrechtlichen Implikationen sorgfältig zu prüfen, bevor ein ausländisches VR-Mitglied eingesetzt wird.

FAQ: Ausländisches VR-Mitglied

Muss ein im Ausland wohnhafter Verwaltungsrat in der Schweiz Steuern zahlen?

Ja. Gemäss Schweizer Steuergesetz und den meisten Doppelbesteuerungsabkommen unterliegt das Honorar für die VR-Tätigkeit der Besteuerung in der Schweiz, da die zahlende Gesellschaft ihren Sitz dort hat.

Werden auch Einkünfte aus dem Ausland in die Schweizer Sozialversicherung einbezogen?

Das hängt vom Wohnsitzland ab. Bei EU-Bürgern mit einer unselbstständigen Tätigkeit in der Schweiz kann die Schweizer Sozialversicherungspflicht auf das gesamte Einkommen (auch aus dem Ausland) ausgedehnt werden.

Wie unterscheidet sich die Regelung für VR aus den USA von der für EU-Bürger?

Das bilaterale Abkommen mit den USA betrachtet die Tätigkeit aus Sicht des Wohnsitzstaats. Eine VR-Tätigkeit kann dort als selbstständig qualifiziert werden, was die Schweizer Sozialversicherungspflicht ausschliessen kann, sofern keine andere unselbstständige Tätigkeit in der Schweiz vorliegt.

Was passiert bei VR-Mitgliedern aus dem Vereinigten Königreich nach dem Brexit?

Seit dem Brexit gilt das provisorische bilaterale Sozialversicherungsabkommen. Die Zuweisung der Sozialversicherung hängt davon ab, ob der VR einen wesentlichen Teil (≥ 25 %) seiner unselbstständigen Tätigkeit im Wohnsitzstaat UK ausübt.

Welches Dokument muss ein ausländisches VR-Mitglied vorlegen?

Die Schweizer Gesellschaft sollte eine offizielle Bescheinigung des VR verlangen, die bestätigt, in welchem Staat die Sozialversicherungsbeiträge für die betreffende Tätigkeit zu leisten sind (z. B. A1-Formular oder Certificate of Coverage).

{kind=link}