Teilzeitbeschäftigte: Zusatzvorsorge schafft Anreize

KURZ ZUSAMMENGEFASST

Teilzeitbeschäftigte leiden oft unter überproportional tiefen Altersvorsorgeleistungen, da der fixe Koordinationsabzug in der Schweiz bei niedrigen Einkommen einen grossen Teil des Lohns von der Pensionskasse ausschliesst. Unternehmen können diese Lücke durch die Versicherung des Unterobligatoriums (Lohn zwischen CHF 0.– und CHF 26'460.–) schliessen, was die Altersguthaben signifikant erhöht und als starkes Instrument zur Mitarbeiterbindung dient.

Die wichtigsten Punkte:

- Der fixe Koordinationsabzug benachteiligt Teilzeitkräfte bei der obligatorischen Vorsorge.

- Die Versicherung des Unterobligatoriums verbessert das Altersguthaben steuerlich vorteilhaft.

- Arbeitgeberbeiträge sind für die Firma abzugsfähig, für den Arbeitnehmer vorerst nicht steuerbar.

- Attraktive Zusatzvorsorgeprogramme steigern die Arbeitgeberattraktivität und binden Fachkräfte.

Cyrill Habegger, lic. Iur. dipl. Steuerexperte

Cyrill Habegger, lic. iur., dipl. Steuerexperte, arbeitet seit 2007 als Steuerberater und ist seit 2021 Leiter Steuern bei PensExpert AG. Er berät Unternehmen und Privatpersonen rund um berufliche Vorsorge, Steuern, Lohn(-ausweise), Spesen und Sozialversicherungen. Er unterrichtet bei verschiedenen internen und externen Lehrgängen im Bereich (Quellen-)steuern und Sozialversicherungen.

Wie können Unternehmen die Altersvorsorge von Teilzeitbeschäftigten durch Zusatzvorsorge optimieren?

Einleitung zu Teilzeitbeschäftigte

Teilzeitarbeit war lange Zeit mit dem Bild von gering qualifizierten Arbeitskräften verbunden, die aus verschiedenen Gründen nicht in der Lage waren, Vollzeit zu arbeiten. Doch dieses Bild hat sich gewandelt. Heute entscheiden sich auch junge Mitarbeitende, für welche es keine «Notwendigkeit» gäbe, Teilzeit zu arbeiten, für dieses Modell. Auch immer mehr hoch qualifizierte Fachkräfte entscheiden sich bewusst für eine Teilzeitbeschäftigung, um ihre Arbeitszeit flexibler zu gestalten und andere Lebensbereiche zu priorisieren. Hinzu kommt die Gruppe gut ausgebildeter Fachkräfte, die z.B. aufgrund familiärer Verpflichtungen nicht Vollzeit arbeiten können oder wollen. Dieser Trend hat weitreichende Folgen für die Wirtschaft. So ermöglichen Teilzeitmodelle eine bessere Vereinbarkeit von Familie und Beruf. Dies trägt dazu bei, dass talentierte Arbeitskräfte dem Arbeitsmarkt erhalten bleiben (respektive in diesen wieder eintreten) und nicht aufgrund unüberbrückbarer Konflikte zwischen Beruf und Familie aus dem Arbeitsmarkt aussteigen. Zudem erhöht die Vielfalt der Arbeitszeitmodelle die Flexibilität der Unternehmen und trägt damit zur Steigerung ihrer Wettbewerbsfähigkeit bei. Unternehmen, die Teilzeitarbeit ermöglichen, können auf einen breiteren Pool an Talenten zugreifen und damit ihre Innovationsfähigkeit steigern. Nicht nur Personalverantwortliche wissen, dass sich heute viele Bewerberinnen und Bewerber bereits im ersten Vorstellungsgespräch nach den Möglichkeiten von Homeoffice oder Teilzeitarbeit erkundigen.

Teilzeitarbeit ist mit finanziellen Einbussen in der Altersvorsorge verbunden

Teilzeitbeschäftigte Fachkräfte stehen jedoch vor finanziellen Herausforderungen, insbesondere bei der Altersvorsorge. Da Teilzeitbeschäftigte in der Regel weniger verdienen als Vollzeitbeschäftigte, sind ihre Rentenansprüche entsprechend geringer. Verstärkt wird dieser Effekt in der Schweiz durch den fixen Koordinationsabzug1, welcher bei Teilzeiteinkommen (ganz besonders wenn es parallel mehrere Teilzeitbeschäftigungen sind) zu überproportional hohen Einkommensbestandteilen führt, die nicht in der Pensionskasse versichert sind.

In der Schweiz gibt es verschiedene Möglichkeiten, Pensionskassenlösungen über den gesetzlichen Mindeststandard2 hinaus zu gestalten. Nachfolgend wird eine Möglichkeit aufgezeigt, die insbesondere für Teilzeitmitarbeitende attraktiv ist.

Passende Produkt-Empfehlungen

Versicherung des Unterobligatoriums

Es handelt sich dabei um den teilweise vernachlässigten Bereich der ausserobligatorischen Vorsorge. Dass «überobligatorische » Lohnbestandteile über CHF 90 720.– Jahreslohn versichert werden können, ist gemeinhin bekannt. Teilzeitbeschäftigte erreichen diese Eintrittsschwelle aufgrund ihres reduzierten Pensums oft nicht. Um auch die Altersvorsorge für Teilzeitmitarbeitende auszubauen, können unterobligatorische Lohnbestandteile, d.h. Einkommen zwischen CHF 0.– und CHF 26 460.– (dem Koordinationsabzug) versichert werden, dies entweder durch eine Anpassung des Koordinationsabzugs an das Pensum oder durch gänzlichen Verzicht auf den Koordinationsabzug. Da bei der Versicherung des Unterobligatoriums nur Lohnbestandteile bespart werden, die von Gesetzes wegen nicht bespart werden müssen, kann man dafür auch eine andere Vorsorgeeinrichtung verwenden als für die sonstige PK-Lösung. Man spricht in diesem Fall von einer gesplitteten Vorsorgelösung. Die Versicherung des Unterobligatoriums bietet gerade Teilzeitmitarbeitenden die Möglichkeit, ihre Altersvorsorge zu verbessern und langfristig finanzielle Sicherheit zu gewährleisten. Dies in steuerlich vorteilhafter Weise und mit der Möglichkeit, den Arbeitnehmenden zusätzliche Anreize zu bieten, warum nicht in Form von verschiedenen Wahlplänen mit beispielsweise unterschiedlichen Sparbeiträgen im unterobligatorischen Bereich.

Zusatzvorsorgelösungen als Booster für die Arbeitgeberattraktivität

Durch das Angebot attraktiver Zusatzvorsorgelösungen für alle Mitarbeitenden, insbesondere aber für Teilzeitbeschäftigte, können Unternehmen ihre Attraktivität als Arbeitgeber steigern und talentierte Fachkräfte an sich binden. Gerade gut qualifizierte Mitarbeitende können sich ausrechnen, dass bei einem zusätzlichen Sparen von nur 5% auf die ersten CHF 26 460.– nach 40 Jahren über CHF 50 000.– zusätzlich einbezahlt wurden, was dank Zins und Zinseszinseffekt einen schönen «Zustupf» zum Altersguthaben ergibt.

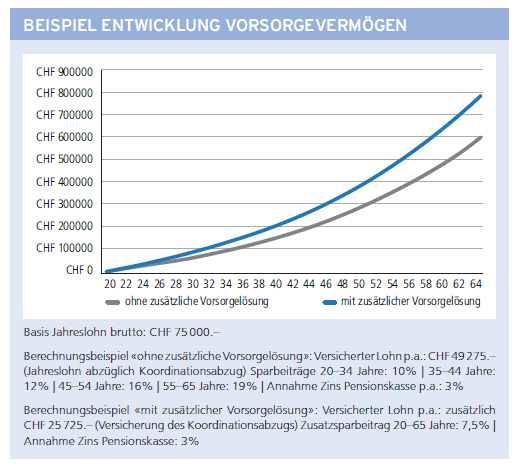

Ein alternatives Berechnungsmodell (Sparen bereits ab Alter 20 und mit 7,5% im Unterobligatorium) ist in der Grafik dargestellt (siehe Abbildung). Ob am Ende des Erwerbslebens rund CHF 600 000.– in der Vorsorge gespart wurden oder rund CHF 800 000.–, macht einen grossen Unterschied und bringt mehr finanzielle Sicherheit im Alter.

Für Arbeitgebende haben solche Modelle neben einer deutlichen Steigerung der Attraktivität als Arbeitgeber auch weitere Vorteile. Die zusätzlichen Arbeitgeberbeiträge, die in die Pensionskasse einbezahlt werden, sind als Aufwand steuerlich abzugsfähig, jedoch bei den Arbeitnehmenden vorerst nicht steuerbar. Zudem sind die Arbeitgeberbeiträge nicht sozialversicherungspflichtig, was den Ausbau der Vorsorgelösung im unterobligatorischen Bereich zu einer Win-win-Situation werden lässt.

Eine solche Vorsorge kann auch dazu beitragen, die staatlichen Sozialsysteme zu entlasten. Indem Arbeitnehmende vermehrt für ihre eigene Altersvorsorge sorgen, verringert sich die finanzielle Belastung der öffentlichen Hand. Dies schafft Spielraum für Investitionen in andere gesellschaftliche Bereiche und stärkt langfristig die Wirtschaft.

Fazit zu Vorsorge von Teilzeitbeschäftigte

Teilzeitbeschäftigte spielen in der modernen Arbeitswelt eine wichtige Rolle und tragen entscheidend zur Flexibilität und Vielfalt der Unternehmen bei. Um die langfristige finanzielle Sicherheit dieser Arbeitnehmenden zu gewährleisten und Anreize für ihre Teilnahme am Arbeitsmarkt zu schaffen, ist eine gezielte Förderung der Zusatzvorsorge unerlässlich. Durch attraktive Zusatzvorsorgeprogramme können Arbeitgeber ihre Attraktivität steigern und gleichzeitig zur Stabilität des gesamten Wirtschaftssystems beitragen.

Sie wollen mögliche Sozialversicherungslücken frühzeitig erkennen? Besuchen Sie unser Seminar «Sozialversicherungslücken – Risiken erkennen und absichern»

Checkliste

- Analyse des aktuellen Vorsorgestatus aller Teilzeitmitarbeitenden durchführen.

- Prüfung der Möglichkeit, den Koordinationsabzug an das Pensum anzupassen oder ganz zu streichen.

- Entscheidung über eine gesplittete Vorsorgelösung mit separater Einrichtung für das Unterobligatorium.

- Kalkulation der zusätzlichen Arbeitgeberbeiträge und deren steuerliche Auswirkungen.

- Erstellung transparenter Informationsmaterialien für die Belegschaft über die Vorteile.

- Einbindung der Vorsorgeeinrichtung und rechtliche Anpassung der Reglemente.

- Einführung von Wahlplänen mit unterschiedlichen Sparbeiträgen für mehr Flexibilität.

- Kommunikation der neuen Vorsorgemodelle als Benefit im Recruiting-Prozess.

FAQ: Teilzeitbeschäftigte

Was versteht man unter der Versicherung des Unterobligatoriums?

Damit ist die freiwillige Vorsorge auf Lohnbestandteile zwischen CHF 0.– und CHF 26'460.– gemeint, die aufgrund des fixen Koordinationsabzugs normalerweise nicht versichert sind. Dies ermöglicht Teilzeitkräften einen Aufbau von Altersguthaben auf dem gesamten Lohn.

Welche steuerlichen Vorteile haben Arbeitgeber bei dieser Lösung?

Die zusätzlichen Arbeitgeberbeiträge sind als Aufwand voll steuerlich abzugsfähig. Für die Arbeitnehmer sind diese Beiträge hingegen vorerst nicht steuerbar, was die Nettoentlastung erhöht.

Lohnt sich eine solche Zusatzvorsorge auch für junge Teilzeitmitarbeitende?

Ja, dank des Zinseszinseffekts führt bereits ein zusätzliches Sparen von wenigen Prozentpunkten über die gesamte Erwerbszeit zu einem signifikant höheren Altersguthaben, was die langfristige Finanzsicherheit massiv verbessert.

Ist eine gesplittete Vorsorgelösung zwingend erforderlich?

Nein, sie ist eine Option. Da für das Unterobligatorium nur Lohnbestandteile bespart werden, die gesetzlich nicht versichert sein müssen, kann dafür eine andere Vorsorgeeinrichtung gewählt werden als für den obligatorischen Teil, was mehr Flexibilität bei der Umsetzung bietet.

{kind=link}