Innergemeinschaftliches Dreiecksgeschäft: Voraussetzungen und Funktion

KURZ ZUSAMMENGEFASST

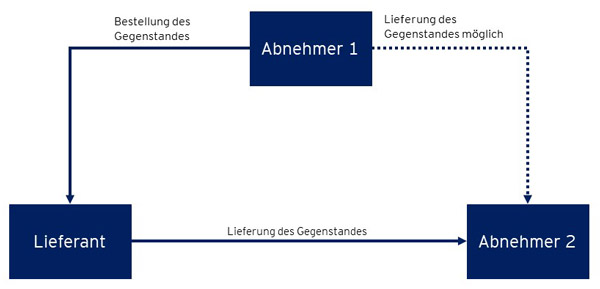

Ein innergemeinschaftliches Dreiecksgeschäft liegt vor, wenn drei Unternehmen aus verschiedenen EU-Mitgliedstaaten beteiligt sind und die Ware direkt vom Lieferanten an den Endabnehmer befördert wird. Diese Regelung entlastet den mittleren Unternehmer von der Umsatzsteuer-Registrierung im Bestimmungsland, da die Steuerschuld auf den Endabnehmer überwälzt wird. Damit die Vereinfachung greift, müssen strenge Voraussetzungen bezüglich der Ansässigkeit, der UID-Nummern und der Rechnungsstellung erfüllt sein.

Die wichtigsten Punkte:

- Drei Unternehmen aus unterschiedlichen EU-Ländern sind beteiligt.

- Die Ware wird direkt vom Lieferanten zum Endabnehmer befördert.

- Der mittlere Unternehmer spart sich die Registrierung im Bestimmungsland.

- Die Steuerschuld wird auf den Endabnehmer verlagert.

- Strenges Erfordernis korrekter Rechnungsstellung mit UID-Nummern.

Michel Hürlimann

Michel Hürlimann, Bachelor of Science in Business Administration, Senior Consultant im Indirect Tax Team bei EY in Zug. Michel Hürlimann berät nationale als auch internationale Kunden aus unterschiedlichen Industriesektoren im Bereich der indirekten Steuern. Zu seinen Schwerpunkten gehören die Besteuerung der digitalen Wirtschaft und die EU-Mehrwertsteuer.

Manuèle Stoercklé

Manuèle Valérie Stoercklé, Bachelor of Science in Wirtschaftsrecht mit Vertiefung in Steuern, ist Consultant im Indirect Tax Team bei EY in Zürich. Manuèle Valérie Stoercklé berät lokale und internationale Kunden aus verschiedenen Sektoren im Bereich indirekte Steuern.

Passende Arbeitshilfen

Wie funktioniert ein innergemeinschaftliches Dreiecksgeschäft und welche Voraussetzungen müssen erfüllt sein?

Innergemeinschaftliches Dreiecksgeschäft

Ein innergemeinschaftliches Reihengeschäft liegt immer dann vor, wenn ein Gegenstand von einem Mitgliedstaat in einen anderen befördert oder versendet wird. In dieser Konstellation sind jeweils Unternehmen aus verschiedenen Mitgliedstaaten beteiligt, und der Beginn und das Ende der Beförderung resp. Versendung liegen demnach in zwei verschiedenen Ländern. Abzugrenzen ist das innergemeinschaftliche Reihengeschäft von der Inlandslieferung. Sind zwar Unternehmen von verschiedenen Mitgliedstaaten beteiligt, wird der Gegenstand aber nur innerhalb eines Mitgliedstaats befördert resp. versendet, liegt eine Inlandslieferung im entsprechenden Mitgliedstaat vor.

Voraussetzungen für ein Innergemeinschaftliches Dreiecksgeschäft

Das deutsche Umsatzsteuergesetz sieht vier Voraussetzungen vor, welche erfüllt sein müssen, damit ein innergemeinschaftliches Dreiecksgeschäft vorliegt:

- Genau drei Unternehmen (Lieferant, erster und zweiter Abnehmer) schliessen ein Geschäft ab, wobei der Gegenstand vom Lieferanten direkt an den zweiten Abnehmer geliefert wird.

- Die Unternehmen müssen alle in verschiedenen Mitgliedstaaten ansässig sein und sollten in diesen mit einer Umsatzsteuer-Identifikationsnummer (UID-Nummer) erfasst sein.

- Der Gegenstand wird von einem Mitgliedstaat in einen anderen befördert resp. versendet.

- Der Gegenstand wird entweder durch den Lieferanten oder den ersten Abnehmer an den zweiten Abnehmer geliefert.

Funktion des innergemeinschaftlichen Dreiecksgeschäfts

Das innergemeinschaftliche Dreiecksgeschäft dient primär als umsatzsteuerliche Vereinfachungsregel für den ersten Abnehmer. Grundsätzlich führt der Erwerb der Ware beim ersten Abnehmer zu einem innergemeinschaftlichen Erwerb im Bestimmungsland, und es entsteht somit eine steuerpflichtige Inlandslieferung. Dies würde dazu führen, dass der erste Abnehmer im entsprechenden Bestimmungsland Umsatzsteuer abführen und sich dort somit steuerlich registrieren müsste. Die Vereinfachung bezweckt, dass die Steuerschuld für die Inlandslieferung vom ersten Abnehmer auf den zweiten Abnehmer übertragen wird, welcher im Bestimmungsland registriert ist. Der erste Abnehmer erspart sich nun mit dieser Vereinfachung die Registrierung im Bestimmungsland.

Passende Produkt-Empfehlungen

Besonderheiten bei der Rechnungsstellung und Nachweispflichten

Bei der Rechnungsstellung für ein innergemeinschaftliches Dreiecksgeschäft sind einige Besonderheiten zu beachten. Des Weiteren gilt es verschiedene Nachweispflichten zu erfüllen:

- Der erste Abnehmer hat dem zweiten Abnehmer eine Rechnung zu stellen, aus welcher klar hervorgeht, dass es sich um ein innergemeinschaftliches Dreiecksgeschäft handelt.

- Die vom ersten Abnehmer an den zweiten Abnehmer gestellte Rechnung muss klar hervorheben, dass die Steuerschuld auf den zweiten Abnehmer überwälzt wird.

- Die Rechnung muss die UID-Nummer vom ersten und zweiten Abnehmer beinhalten.

- Der Lieferant muss gegenüber dem ersten Abnehmer den Nachweis der innergemeinschaftlichen Lieferung erbringen.

- Der erste Abnehmer hat mithilfe der UID-Nummer des zweiten Abnehmers zu prüfen, ob es sich bei Letzterem tatsächlich um ein Unternehmen handelt.

Beispiel

Die Möbel AG ist in Deutschland ansässig und bestellt beim in Schweden ansässigen Matratzenhersteller Sova AS diverse Matratzen und lässt diese direkt an ihr dänisches Möbelhaus liefern.

Im vorliegenden Fall sind alle obigen Voraussetzungen erfüllt, und es liegt somit ein innergemeinschaftliches Dreiecksgeschäft vor. Das innergemeinschaftliche Dreiecksverhältnis würde weiterhin bestehen, wenn die Möbel AG die Matratzen bei der Sova AS abholt und selbst an das dänische Möbelhaus liefert. Holt jedoch das dänische Möbelhaus die Matratzen direkt bei der Sova AS ab, liegt kein innergemeinschaftliches Dreiecksverhältnis vor. Hier wären dann die allgemeinen Grundsätze des Reihengeschäfts nach deutschem Umsatzsteuerrecht anwendbar.

Checkliste

- Sind genau drei Unternehmen aus verschiedenen EU-Mitgliedstaaten beteiligt?

- Wird die Ware direkt vom Lieferanten an den zweiten Abnehmer befördert?

- Verfügen alle Parteien über eine gültige Umsatzsteuer-Identifikationsnummer (UID)?

- Wurde die Rechnung vom ersten an den zweiten Abnehmer mit dem Hinweis auf die Steuerschuldüberwälzung ausgestellt?

- Enthält die Rechnung die UID-Nummern sowohl des ersten als auch des zweiten Abnehmers?

- Hat der Lieferant den Nachweis der innergemeinschaftlichen Lieferung erbracht?

- Hat der erste Abnehmer die UID-Nummer des zweiten Abnehmers auf Gültigkeit geprüft?

- Wurden die spezifischen nationalen Regelungen des Bestimmungslandes beachtet?

Fazit

Mittels Regelung für innergemeinschaftliche Dreiecksverhältnisse hat gerade Deutschland eine Vereinfachung für die innergemeinschaftlichen Reihengeschäfte innerhalb der EU geschaffen. Nichtsdestotrotz ist es jeweils wichtig, die Regelungen der einzelnen Mitgliedstaaten in Betracht zu ziehen. Durch die in Deutschland geschaffene Regelung wird der Verwaltungsaufwand für den ersten Abnehmer massiv reduziert, wobei dieser ebenfalls die Anforderungen an die Rechnungsstellung und die Nachweispflichten zu beachten hat.

FAQ: Innergemeinschaftliches Dreiecksgeschäft

Wer muss sich im Bestimmungsland für die Umsatzsteuer registrieren?

Durch die Vereinfachungsregelung muss sich der erste Abnehmer nicht registrieren. Die Steuerschuld für die Inlandslieferung wird auf den zweiten Abnehmer überwälzt, der bereits im Bestimmungsland registriert ist.

Was passiert, wenn die Ware vom Endabnehmer direkt beim Lieferanten abgeholt wird?

In diesem Fall liegt kein innergemeinschaftliches Dreiecksgeschäft vor. Es gelten dann die allgemeinen Grundsätze des Reihengeschäfts, was oft zu einer Registrierungspflicht für den mittleren Unternehmer führt.

Welche Besonderheiten gelten bei der Rechnungsstellung?

Die Rechnung muss klar als Dreiecksgeschäft gekennzeichnet sein, die Steuerschuldüberwälzung explizit ausweisen und die UID-Nummern aller beteiligten Parteien enthalten.

Gilt die Regelung in allen EU-Ländern gleich?

Nein, die Auslegung der Richtlinie variiert je nach Mitgliedstaat. Während der Artikel die deutsche Auslegung fokussiert, müssen für andere Länder jeweils die lokalen Vorschriften geprüft werden.

{kind=link}